恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:王峥 来源:恒泰期货研究所 时间:2016年06月20日

摘要:当前外部压力有所缓解,中国经济仍面临再度下行风险。央行新一轮宽松的可能性逐步提高。下半年虽然降息的空间相对较小,但降准的可能性很大。预计下半年央行将至少有一次降准,7月份美元加息几无可能、8月份市场扰动因素较少,因此这两月可能是中国央行再次“降准”的时点。本周人民币仍表现为略微承压的态势,预计在下周英国退欧公投前,人民币或将再度逼近6.6关口。上周五因英国议员枪击案导致英国公投宣传活动暂时停止,从而使黄金走低。技术上表现为,金价经过此前连续上涨之后,短期回调。我们认为,如果本周四公推结果为英国退出欧盟,那么受避险情绪的推动,黄金价格很可能出现暴涨。

新一轮“降准”或将到来

从目前国内宏观经济情况来看,5月宏观数据有所下行,投资数据更是令人大跌眼镜,增长9.6%较前值大幅下滑0.9个百分点,并创16年新低,预计二季度GDP增速有所回落。CPI较前值大幅回落至2%水平,货币政策空间有所打开。

金融数据方面,在新的宏观审慎框架下,中国5月新增社会总融资6599亿,远低于预期,M2增速也继续下跌。据估算,今年前五个月中国信贷累计投放近6万亿,按照政府13%的社融增速目标推算,全年信贷规模应在12万亿-13万亿元。5月央行口径外汇占款再度减少537.02亿元人民币,基础货币缺口有进一步扩大的风险。综合各项数据表现,我们认为后续信贷投放的节奏将逐步趋稳,但是在经济企稳动力明显不足的背景下,货币政策的作用凸显。

从外部局势来看,在美联储释放偏“鸽派”信号的同时,包括俄罗斯、韩国、日本等多国央行不是已经降息,就是正在进一步“放水”的路上。而中国最新经济数据并不乐观也使市场对于中国货币政策宽松的预期也在逐步升温。

我们认为当前外部压力有所缓解,中国经济仍面临再度下行风险。因此央行新一轮宽松的可能性逐步提高。下半年降息空间相对较小,但降准的可能性有所提高。预计下半年央行将至少有一次降准,预计7月份、8月份是中国央行再次“降准”的时点。

退欧公投影响主要在汇率层面

因中国资本市场较为封闭独立,因此与欧洲经济体相比,退欧公投对我们市场的影响将主要表现在汇率层面。上周,因美元加息步伐再次推迟,人民币压力有所缓解。A股未能加入MSCI也没有造成人民币的大幅贬值。我们认为,目前人民币汇率面临的最大不确定性是下周四的英国的脱欧公投。

在英国亲欧盟的反对党工党议员Jo Cox在6月16日遇害后,民调结果出现了变化。上周五和周六,Survation在为《每日邮报》所做的民调中,对1001名成年人进行了电话调查,结果显示45%的受访者支持英国留在欧盟,领先于支持退欧的比例(42%)。而在Jo Cox遇害前,Survation上一次民调结果显示,支持退欧人数领先,退欧-留欧比例为45%-42%。

受脱退欧公投影响,英镑近期大幅下跌,这在一定程度上支撑美元走强,因此人民币依然面临贬值压力。但从目前市场情绪上看,人民币汇率波动较之前相比与全球外汇市场关联度有所提高,即便人民币在短期内对美元走弱,也会随市场波动出现反弹,因此市场并未出现因人民币短期下行作出过度反应。本周人民币仍表现为略微承压的态势,预计在下周英国退欧公投前,人民币或将再度逼近6.6关口。

贵金属仍存做多机会

本月以来,黄金ETF持仓大幅增加,而白银ETF的持有量则接近历史最高水平。现货黄金价格本月以来已经累计上涨5.28%。周五因英国议员枪击案导致英国公投宣传活动暂时停止,从而使黄金走低。技术上表现为,金价经过此前连续上涨之后,短期回调。我们认为,如果本周四公推结果为英国退出欧盟,那么受避险情绪的推动,黄金价格很可能出现暴涨。

5月房价增速有所放缓

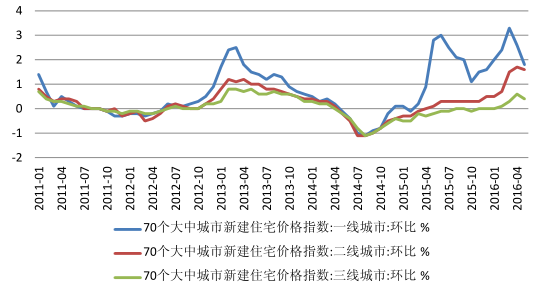

上周六(0618)统计局公布5月份70个大中城市住宅销售价格变动情况,整体来看,5月份房价涨势有所放缓,一线城市同环比涨幅首现双收窄;70个大中城市中,住宅销售价格环比上涨城市个数减少,涨幅有所收窄;同比上涨城市个数继续增加,二、三线城市涨幅则继续扩大。

房地产市场回升势头有所减弱。5月商品房销售额和房地产开发投资同比增速放缓。下半年经济仍面临下行压力,转型调整的阵痛仍将持续。宽松的货币政策尽管在一定程度上刺激了自去年以来的房地产市场回暖和基础设施建设投资的相对快速扩张,但难以扭转经济的下行周期。我们预计今年下半年房地产销售额或将转为疲软,在经济再度面临下行风险的情况下,央行新一轮宽松的可能性逐步提高。

恒泰宏观研究王峥

2016/06/19

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。