恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:李婕 来源:恒泰期货研究所 时间:2015年08月31日

月度金属铜观点

8月铜基本面仍表现较弱,而铜价在风险与避险情绪的推动下,经历了剧烈波动。本月人民币连续贬值,使得内外价差变化巨大,部分投资机构通过内外套利,买沪抛伦推升比价,而进口盈利使得国内进口上升,保税区库存下降,一方面清关流入市场,现货市场持续疲弱,现货库存上升,另一方面推升上海地区premium,使得lme仓库库存转出。Lme价格逐步呈现back结构。

9月铜价单边走势或不在明朗,需求仍相对疲弱,但由于冶炼厂基于提升长单TC/RC或减产,进口盈利回落将使进口量下降,供应量或将回落,短期铜价面临反弹。宏观方面,最大风险点在美元是否加息,加息将推升美元,而对铜价施加压力。

9月内外套利而言,目前国内结构展期不利,人民币持续贬值目前来看或将被利率下降释放流动性取代,持续反套不利。建议逐步离场,正套暂时观望。

当周金属回顾

l 贵金属:金融属性主导,长期维持看空观点。短期贵金属价可考虑做空,近期现货银价与期货价差缩小。

l 铜:金融属性短期利空,商品属性国外lme库存回升,lme0-3逐步呈现back结构,国内库存回升,贸易升水走弱,成交较弱,建议观望。

l 铝:金融属性短期利空,商品属性原油大幅回升拉动价格,成本支撑或对国外金属形成支撑,但供应过剩抑制涨幅,国内方面近期社会库存与期货库存下降,铝企囤货标单减少,推升期货价格,期现价差仍在,现货维持贴水。

l 锌:金融属性短期利空,商品属性国外短期供需均衡,进口盈利使得进口货源充斥市场,国内现货挺价力度下降,成交较差,需求仍较弱,Lme库存小幅下降,lme锌升贴水震荡,建议观望。

一、月度行情回顾

8月铜基本面仍表现较弱,而铜价在风险与避险情绪的推动下,经历了剧烈波动。本月人民币连续贬值,使得内外价差变化巨大,部分投资机构通过内外套利,买沪抛伦推升比价,而进口盈利使得国内进口上升,保税区库存下降,一方面清关流入市场,现货市场持续疲弱,现货库存上升,另一方面推升上海地区premium,使得lme仓库库存转出。Lme价格逐步呈现back结构。

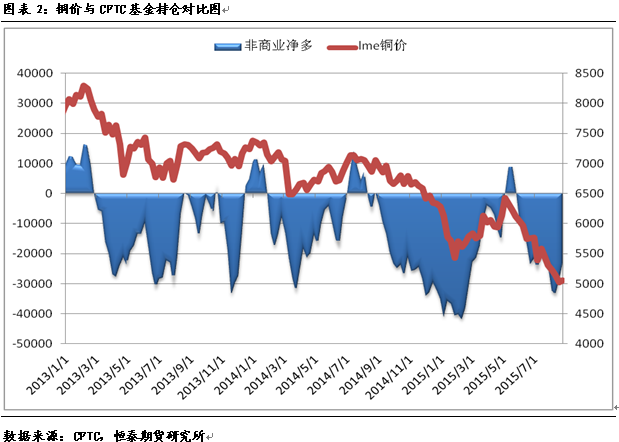

截至8月28日CFTC数据可知,CFTC净多持续维持负值,空方本月先增后减,多方减仓净多从最低点逐步回升,空方占主要位置。

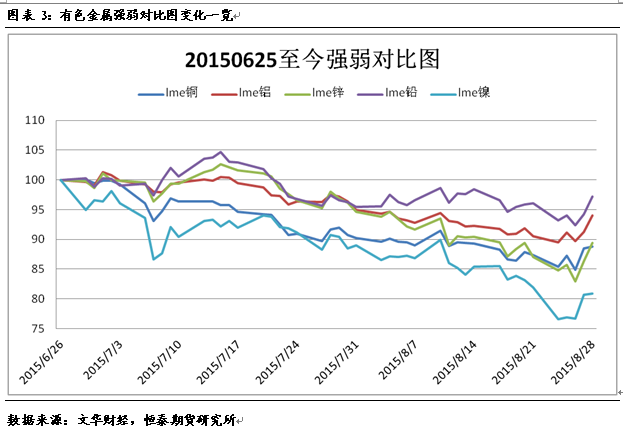

图3表明金属走势相似,同样承压于宏观需求疲弱,其中铜、铝、锌都走势较弱,而镍受供给端压力最强。图4美元指数与伦铜走势长期呈现出负相关态势,短期美元指数受风险资产抛售影响,以及人民币持续回升部分机构抛售美元,美元指数在95附近震荡,风险资产本月受到抛售,商品整体承压。图5表明历史统计后期铜价下跌概率较大。

二、月度影响因素分析

1.金融属性

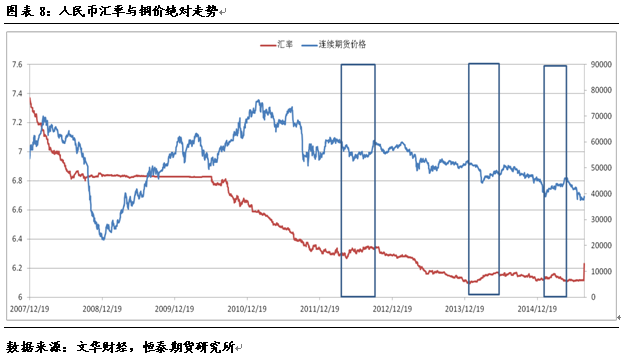

1.1、宏观数据利空,金融属性令铜价承压。人民币汇率贬值,内外价差扩大。

国家宏观刺激政策,使得资金更多流入股市等金融资产,实体经济压力仍大。本月经济数据仍不乐观,中财PMI数据,表现疲弱。另一方面,人民币汇率连续贬值,风险情绪上升,风险资产遭到抛售,全球股市遭遇黑色暴跌,避险资产回升。利率曲线最远端汇率波动,本质不能解决国内资金问题,贬值持续性不强。对基本金属而言,铜价波动性增加,人民币短期波动加大铜内外套利资金。

人民币贬值对铜价绝对价格影响不显著,在三次缓慢上调利率的过程中,铜价仍表现为本身的供需结构。本次快速上升更多的是推升机构投资者通过商品来做空人民币汇率,表现为包含汇率的沪伦比值上升。

2.商品属性

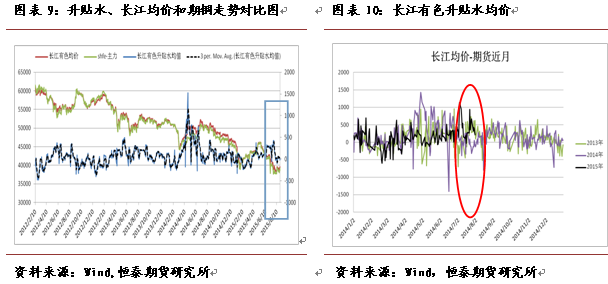

2.1现货升贴水整体回落,进口货源增多现货价格回落。

华东现货市场升贴水小幅回升至20-30区间以下,下游按需采购。价格小幅上升,使得贸易商不断调低升水出货。

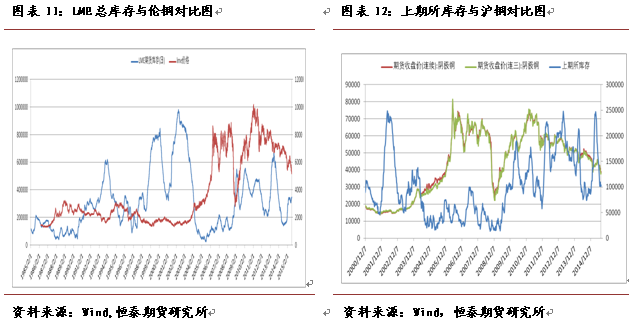

2.2与月初相比LME库存回升,上期所库存回落

本月LME库存振荡上升,至37万吨,本月表内库存较上月整体上升,同时下降主要来自注销仓单,注册仓单则小幅上升。主要来自亚洲区域的库存上升,外盘压力较大,同时内外价差回归后期进口盈利。国内上期所库存本月库存回升2万吨,至12.3万吨。

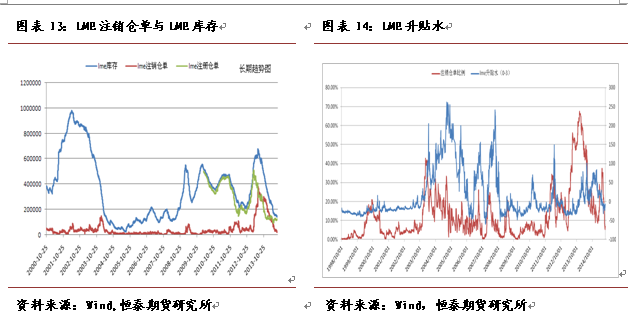

LME库存注销仓单回落,从图18可以看出注销仓单量跟随LME总库存变动,图19表明近期注销仓单占比回落,lme升贴水维持在贴水附近,但贴水幅度缩小,国外现货逐步过剩逐步缩小,库存转移至国内,后期国内压力上升。

cif价格近期快速拉升,lme部分仓库将逐步移动货物至国内保税区。而沪伦比值图(图16)则揭示沪伦比值本周在7.6附近,较上月上升4%,剔除汇率影响,实际沪伦比值及进口盈利小幅收缩,后期进口压力或将下降。

三、本月走势分析及后市展望

本月小结:人民币贬值引发内外比值差异,绝对价格仍跟随供需格局变动

l 截至8月28日CFTC数据可知,CFTC净多持续维持负值,空方本月先增后减,多方减仓净多从最低点逐步回升,空方占主要位置。

l 本月美元指数围绕95震荡,美国经济数据多数向好,美联储当前低利率面临升息压力,相应金属整体上涨受限。欧洲方面数据疲弱,德国与法国PMI数据回落,拖累欧洲复苏进程。

l 铜商品属性较上月疲弱,国内升水回落,保税区库存流入国内市场及国内库存,国外方面,显性库存仍在不断堆积,同时需求受欧洲与中国经济疲弱的拖累,抑制反弹高度。需求是否上升目前仍没有明确现象,虽然进口窗口缩小,进口量逐步回落,而真实需求没有明显好转,铜价维持低位震荡。

l 9月铜价单边走势或不在明朗,需求仍相对疲弱,但由于冶炼厂基于提升长单TC/RC或减产,进口盈利回落将使进口量下降,供应量或将回落,短期铜价面临反弹。宏观方面,最大风险点在美元是否加息,加息将推升美元,而对铜价施加压力。

免责声明

![]()

本报告由恒泰期货研究所编制。

本报告所包含的投资策略或建议并不构成适合接收方的特定情况的投资建议或个人投资建议。本报告仅为提供信息而发表,不构成广告,在任何国家和地区也不应被理解为一项购买或出售任何证券、期货或相关金融工具的要约邀请或要约。除了有关本公司及关联机构的信息外,恒泰期货没有对本报告所含信息的准确性、完整性或可靠性做出过任何明示或暗示的声明或保证。本报告也无意对文中涉及的期货、市场及发展提供完整的陈述或总结。恒泰期货不承诺投资者一定获利,也不与投资者约定分享投资收益或分担投资损失。市场有风险,投资需谨慎。任何接收方不应认为本报告可以取代自己的判断。本报告所含的任何意见,可在不发出通知的情形下做出更改,亦可因采用不同假设和标准而与恒泰期货其他业务部门或单位所给出的意见不同或者相反。研究部门仅基于恒泰期货研发中心管理层的判断开始撰写、更新或终止对相关期货的研究。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。负责撰写本报告的分析师可能为了收集、合成和解释市场信息而与交易人员、销售人员和其他相关人员沟通。恒泰期货没有义务更新本报告所含任何信息或将该等信息保持在最新状态。本报告中所述任何价格只作资讯之用而并不代表对个别期货或衍生品的估值,亦不代表任何交易可以或曾可以在该等价格成交,任何价格并不必然反映公司内部簿记和记录或理论上基于模型的估值, 以及可能基于的若干假设,基于公司或其他任何来源的不同假设可能会产生非常不同的结果。

未经恒泰期货事先书面许可,恒泰明确禁止全部或部分地再分发本报告。恒泰对第三方的该等行为不承担任何责任。期货有风险,投资需谨慎!

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。