恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:曹有明 来源:恒泰期货研究所 时间:2015年12月03日

一、行情回顾

1、铁矿石期货行情回顾

最近铁矿石期货价格在跌破7月至10月形成的价格中枢之后,继续大幅下跌。从10月初开始,价格一路下行,几乎没有像样的反弹。从图表1铁矿石指数日线图可见,从10月初开始,价格一直受10日均线压制,收盘价从未向上突破10日均线,至11月下旬,跌势加速。在持仓量方面,从9月底至11月上旬,持仓量一直稳定增加,之后,随着价格的进一步下挫,持仓快速下降。

从图表2的铁矿石指数的周线图看,价格自9月中旬达到反弹高峰后,一路下跌,仅在10月初收一个阳线,之后价格一直紧贴5周均线下行。

从月线图看,自铁矿石上市之后,月线的K线主要是阴线,虽然偶尔有一个两个月的反弹,但价格一直被5周期均线压制。从月线图看,最近两年多的时间,铁矿石下跌趋势非常明显,也非常流畅

2、铁矿石现货行情回顾

最近三个月铁矿石现货基本延续先反弹后下跌的走势,与期货的走势非常接近。期货在创新低之后不久,现货也创出新低。

从图表3可以看到,普氏62%铁矿石价格指数总体处于大的下跌趋势中。最近半年下跌趋势的流畅程度有所减弱,波动程度加大。从今年7月8日创造新低44.5美元/吨之后,价格快速反弹,至10月初达到反弹高点,之后继续下跌,当前的值是44.2美元/吨,已经跌破7月8日的低点,创近10年来的新低。

二、宏观经济

受制于国内经济增速的下滑以及美元加息的影响,铁矿石以及整个黑色板块,甚至包括整个商品,都将受到负面冲击。而且,周边商品如原油等的下跌或低位震荡同样不利于铁矿石的反弹。

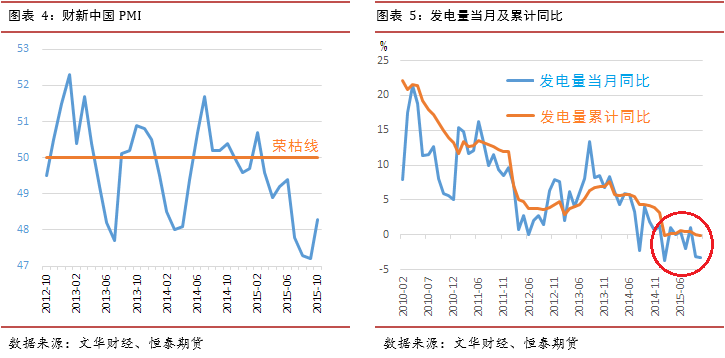

在过去的一年多时间里,经过多次的降准降息之后,目前国内经济增速的下跌仍未见企稳迹象。从图表4的财新中国PMI走势可以看到,从2015年初开始,该值一直处于荣枯线下方,且在今年的8月创新低。虽然10月有所反弹,但很难说该值很快能回到荣枯线上方。另外,从发电量数据也可以看到,今年的发电量无论是当月同比还是当月累计同比都已经跌破0(见图表5中红色圆圈部分),经济形势的严峻性可见一斑。虽然最近几年经济结构的调整初见成效,服务业占GDP比重已经超过半壁江山,但发电量数据快速下滑在很大程度上反应的是工业产出的下滑的严峻形势,这已经并且还将对工业品构成重要的利空。

今年12月,美元加息已经成为大概率事件,在全球紧缩的大背景下,商品市场压力明显。从最近美国方面的数据看,失业率已经降至6%以下,接近美联储定义的充分就业标准。另外,最近美联储的多位具有投票权的委员均发表讲话称支持在12月加息。虽然美联储10月货币政策的声明中提到中国经济增速的下滑对美国经济增长构成威胁,但是正如市场报道的,多国央行已经对美联储喊话,让其采取行动,结束市场的担忧。在权衡利弊之后,在今年12月加息的可能性已经大大增加。

在某种程度上说,当前商品价格的下跌反应了市场对美联储加息这一事件的预期。不过,最近高盛发布的报告称市场可能低估了美联储加息的负面影响。而且,由于受到高库存的影响,原油价格在美元加息的刺激下,仍有可能展开一轮新的跌势。如果在12月份,受原油价格下跌的带动以及美元加息的影响,铁矿石仍有可能展开一轮下跌走势。即使跌势不明显,至少上方阻力重重。

受到国内经济增速下滑以及美元加息的影响,商品市场在未来一段时间压力重重。在商品整体空头氛围中,铁矿石的下行的概率依然较大,无论铁矿石现货还是期货,当前难说见底。

三、需求:冬储行情无望

每年进入12月之后,市场需求转为季节性萎缩,但一般情况下会出现一波明显的冬储行情,即价格较为坚挺,库存逐步增加。由于受终端需求下降以及钢企现金流压缩的影响,今年冬储行情已经无望。

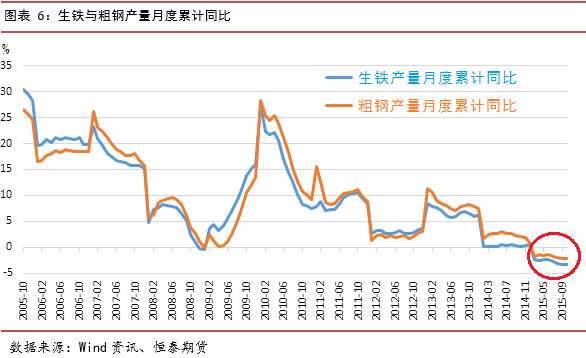

最近一年,无论是生铁产量还是粗钢产量,均出现负增长(见图表6中红圈部分)。除了在08年金融危机期间在极短暂的时间之内出现过这样的情况之外,最近10年从未出现过这样的情况。市场对这一现象的判断是中国的钢铁需求已经过了高峰期,未来产量将进一步下降。在这种情况之下,钢铁企业大量冬储非常不明智。

由于今年钢铁行情出现严重的亏损,现金流进一步收缩。即使不考虑银行从这一夕阳产业抽贷对钢企现金流的负面影响,仅仅亏损一项,就已经使钢企的元气极大受损。所以,从资金的角度来看,即使钢铁企业想进行冬储,可能资金上也不允许。

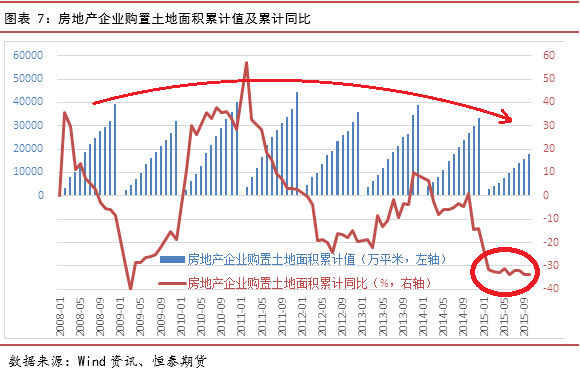

另外,国内房地产企业购置土地面积同比已经长时间下跌至-30%下方(见图表7中红色圆圈部分),且过了2011年之后,最近几年房地产企业购置土地面积一直在下降,说明房地产市场未来对钢材的需求已经过了高峰。从图表7可见,最近8年中,也仅仅金融危机期间短暂出现过房地产企业购置土地面积同比增幅下降至-40%左右,之后在2010年报复性反弹。随着国内三四线城市的房地产库存进一步加大,国内房市整体处于下跌状态。而且,这基本是市场的共识,也即市场对房地产的预期以及发生变化,由之前的普遍看涨转为分化。虽然在一二线城市,房价还很坚挺,但毕竟一二线城市整体数量有限。所以,在房市较为悲观的预期之下,房地产市场对钢材的小幅可能将出现下滑,这将进一步增加价格下行的压力。

在终端需求不足、国内钢材产量已经出现下滑的情况之下,铁矿石的未来需求不乐观。因此,从需求的角度来看,未来铁矿石价格预计将进一步下滑。

四、供给:弹性十足

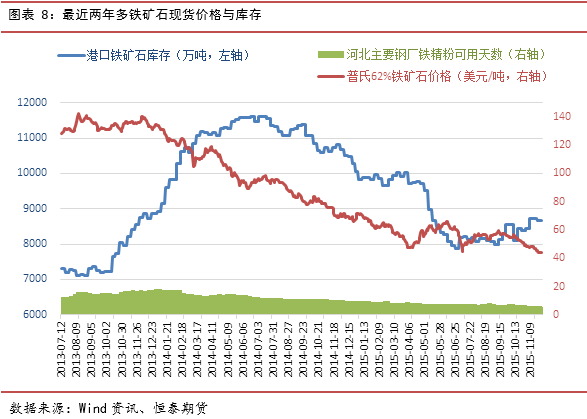

最近一年多时间,铁矿石的供给处于去库存的周期,即随着价格的下跌,港口库存也一路降低。随着冬季消费淡季的到来,在没有或者很微弱的冬储行情下,铁矿石港口库存预计将进一步上升,这在一定程度上又对铁矿石价格构成压力。一旦港口库存达到阶段性的高位,又可能出现一轮抛售潮。所以,未来一段时间,铁矿石的供给的弹性非常大。港口库存不大可能出现价格上涨而库存下降的局面。

虽然矿价不断下跌,但四大矿山仍然增产。2014年力拓、必和必拓及FMG都圆满完成扩产目标,力拓与必和必拓未来2年还将增产5500万吨,淡水河谷未来3年增产9000万吨,供应可能还在继续增加。2015年全年铁矿石进口增量预计在0.8亿吨左右,其中力拓3000万吨,淡水河谷1000-1500万吨,必和必拓2500万吨,FMG几乎增量为零。除了产量未出现明显减产外,国外矿山还在产能递增方面下足功夫,除了规模效应外,为的是价格一旦有所恢复,可以立即控制产能利用率,调整产量供给,做到利润最大化。

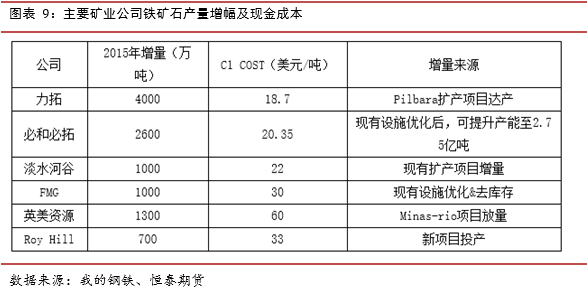

矿山不仅增产,而且利润丰厚。从图表9 可以看到,目前排名前四的几大矿商现金成本均在30美元/吨之下。实际上,根据FMG内部人士最近的表述,其现金成本也仅在25.5美元/吨左右,比起季报中的数据要低。因此,就目前的价格来看,四大矿商的到岸成本基本都是在35美元/吨以下,以目前的价格现货价格计算,每吨铁矿石仍有10美元左右的毛利。所以,当前的情况下,除了巴西矿难导致矿山停产之外,矿商不可能主动减产。寄希望于矿山减产来提振价格是个白日梦。

由于铁矿石总体上处于去库存周期,且国际几大铁矿石巨头依然有比较客观的利润,未来铁矿石市场仍然具有充足的弹性,所以,仍将具有较大下跌空间。即使反弹,其空间也不会太大。

五、技术分析

从技术角度看(见图表10),当前仍处下跌趋势中。但经过最近一段时间的大幅下跌之后,特别是11月下旬出现强劲的技术性反弹,说明在当前的价格水平上,空头动能出现衰竭,且对未来价格处于低位的信心不足。

在11月下旬出现强劲的技术性反弹之后,后市维持的震荡的概率极大。而且震荡的区间在上周的高低点处(见图10中黑色方框部分)。围绕这个震荡区间,可能出现两种走势。第一,短期二次探底力度足够大,突破震荡区间的下延之后再反弹到震荡区间里面,如图表10中黄线所示。第二,短期的二次探底力度不大,接近或者达到震荡区间下延即开始反弹。无论哪一种走势,在12月,价格收于震荡区间外部的概率都不大。

六、结论以及操作建议

综合以上各个方面的分析,我们认为,当前以及今后相当长一个时间,铁矿石的下行动能仍较大,即长期下行趋势仍将维持相当长一段时间。所以,在周线或者月线级别的行情上如果出现反弹,仍是极好的中长线做空的位置。

在更小的时间级别上,如日线级别的行情,未来一个月如果价格反弹至布林带上轨附近,仍可以做空。当价格下跌布林带下轨附近可以短线做多。总体上采取震荡策略

至于抄底,从目前的行情看,仍未见长线大底。即使有所谓的“底”出现,也仅仅是短线波段的底或者是中线级别的底。所以,希望抄底的投资者还得耐心等一等。

![]() 《短期进入盘整,但长期跌势未变》——2015年12月恒泰期货铁矿石月报.pdf

《短期进入盘整,但长期跌势未变》——2015年12月恒泰期货铁矿石月报.pdf

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。