恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:曹有明 来源:恒泰期货研究所 时间:2016年05月30日

导语:6月份,宏观面仍将利空螺纹和铁矿石的价格。虽然需求方面由于房地产市场的带动有望企稳,但房地产市场调控压力加大,且产量维持高位以及库存的不断上升仍给价格构成压力,因此,6月螺纹和铁矿石的价格维持震荡下行的概率依然较大。在操作上,依然维持反弹中做空的策略,而且最好是做短线交易,当价格反弹到上方阻力位附近即可入场做空,一旦创造新低,就要尽快获利止盈离场。

一、行情回顾

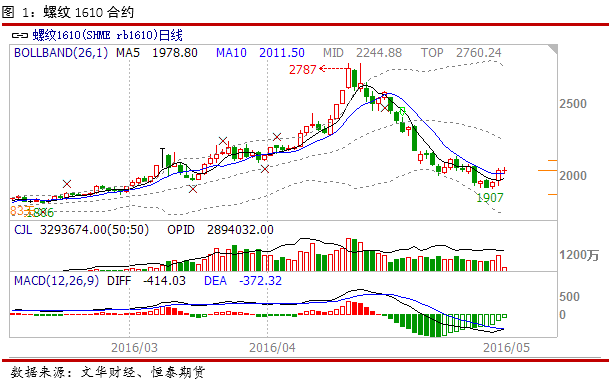

在经历3月和4月的大幅上涨之后,螺纹1610合约在5月出现大幅下跌。从4月21日创造的最高点2787元/吨跌至5月26日创造的低点1907元/吨,跌幅达到惊人的31.6%。在这轮下跌过程中,几乎没有出现像样的反弹。一直到5月的下旬,价格才向上升破10日均线,出现短暂的企稳信号。由于受到交易所出台调控措施的影响,在价格下跌的过程,成交量相比4月份,有大幅度的回落,平均的成交量仅是4月份的一半左右。持仓量总体呈现平稳的小幅回落态势。

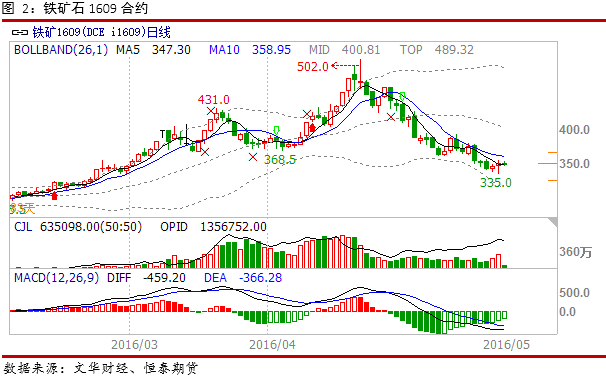

在4月份,铁矿石出现新一轮的暴涨,至4月25日创造本轮上涨的高点502.0元/吨的纪录之后,价格出场大幅下跌,至5月27日又跌至335元/吨。在短短一个月时间内,铁矿石1609合约的跌幅达到33.3%。在成交量方面,由于交易所出台多条调控措施,5月的成交量比4月有了大幅的回落,持仓量在4月末经历快速下跌之后,5月份整体呈现不断上行的态势。

二、6月份宏观面利空螺纹和铁矿石

在今年6月份,宏观经济方面对螺纹和铁矿石构成利空。首先,最新公布的美联储会议纪要显示,6月份加息的概率颇大,在7月份之前,美联储加息一次的概率超过70%。另外,最近“权威人士”的专访显示,决策层对经济长期L形走势是有准备的,不会通过加杠杆的方式硬推。而且,由于房地产价格的大幅上涨,破坏了经济的整体竞争力,且一二线城市房价的大涨对三四五线城市的房地产投资存在一定的挤出效应,并不利于这些城市房地产市场的去库存,因此,在6月,一线房地产市场的调控措施有望收紧,而二线城市可能将陆续推出房地产市场的跳空措施。

(1)美联储加息预期升温

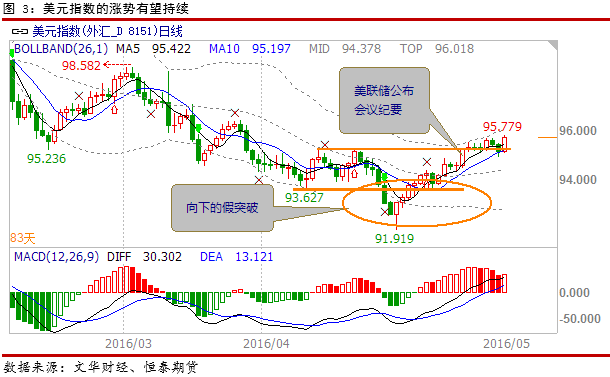

5月19日,美联储公布了4月的会议纪要。该纪要显示,官员们对6月份加息可能性持开放态度。大多数美联储官员称,如果经济保证,可能在6月份加息。少数官员称担心商业地产。部分官员称英国退欧和中国人民币汇率构成风险。许多官员指出,需密切关注全球风险。官员们认为,全球风险已自3月份开始消退。数名官员认为前景所面临的风险大致平衡。许多官员仍然认为前景面临下行风险。下行风险包括支出和全球前景都更加疲软。美联储承诺6月份FOMC决议取决于经济数据。

在美联储加息之前,美元指数有望出现新一轮中线级别的上涨。美元指数的上涨对大宗商品的走势构成利空。4月美联储的会议纪要公布之后,6月或者7月至少加息一次的预期重新升温。据有关机构测算,在6月或者7月,美联储加息的概率已经上涨至75%。可以说,目前的政策面是推动美元指数上涨的最重要动力。

而且,从美元指数近期的走势图看(见图3),继续上涨的概率非常大。4月29日美元指数大幅下跌,一举跌破4月12日的低点支撑位,但是在下跌仅持续一个交易日之后,美元指数在5月2日收了一个长下影线长实体的阳线,出现所谓的反转K线形态,随后几个交易之后,美元指数重新升破4月12日的低点构成的阻力位。显然,之前向下的突破是一个假突破。而且在5月19日再次升破前期高点构成的阻力位,并且,在5月27日再次创下反弹的新高。截至5月27日,美元指数在5月已经上涨2.91%,创近半年来最大单月上涨。从目前的走势看,美元指数并没有出现停止上涨的迹象。

(2)国内经济长期L形走势不会改变

5月9日,《人民日报》刊登对权威人士的专访。权威人士认为,经济L型要持续几年,不能加杠杆硬推。权威人士指出,我国经济运行不可能是U型,更不可能是V型,而是L型的走势。这个L型是一个阶段,不是一两年能过去的。要坚持实行积极的财政政策和稳健的货币政策,不能也没必要用加杠杆的办法硬推经济增长。股市、汇市、楼市要回归到各自的功能定位,不能简单作为保增长的手段。

在这篇专访中,“供给侧改革”的任务次序已经发生变化,“去杠杆”的次序悄悄向前提了一位。显然,决策层对于“杠杆”问题的担忧情绪已经表露无遗。虽然决策层在 1 月份信贷大规模增加后,已经连续几个月在悄悄的控制信贷快速增长的势头,但是“权威人士”的这一次表态,向市场传递的是要控制杠杆的意图。

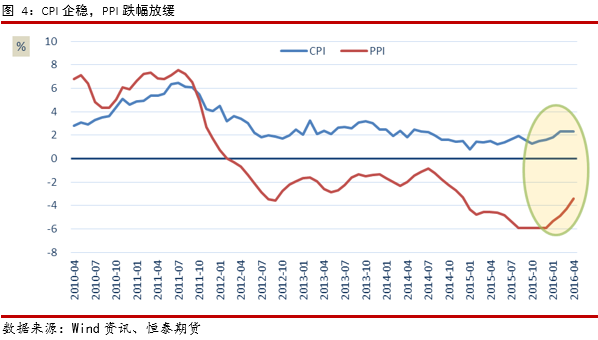

决策层对经济长期L形底的判断,使市场对于宽松货币政策的预期降低。从图 3 可以看到,CPI 已经连续 3个月企稳于 2.3%的水平。PPI 已经连续 51 月为负值。在商品价格大幅反弹之后,PPI的跌幅最近 4 个月已经大幅放缓,且反弹势头有加速的趋势。PPI跌幅放缓、CPI 维持稳定,政策的制定者有相当充足的理由维持稳定的货币政策,之前市场普遍预期的降准不仅次数要降低,甚至其可能性也在下降。

在4月底,交易所为了抑制市场的过度投机,连续出台多条调控措施,在一定程度上也是为了“符合”权威人士对经济基本面的判断。价格稳健的上涨是市场参与者以及监管方所乐于见到的。但是价格短期出现猛烈的上涨,容易引发系统性风险,而且并不符合决策层对宏观经济长期L形底的判断,只会加大市场的风险和化解过剩产能的难度。

(3)房地产调控措施加码成为大概率事件

作为房地产市场“供给侧”改革的一部分,为了有效化解房地产市场的过剩库存,在今年春节前,央行下调不限购城市房贷首付比例,最低首付降至20%。在今年的2月3日,也就是春节放假前三天,央行推出新的房贷政策,在不实施“限购”措施的城市,居民家庭首次购买普通住房的商业性个人住房贷款,原则上最低首付款比例为25%,各地可向下浮动5个百分点。对拥有1套住房且相应购房贷款未结清的居民家庭,为改善居住条件再次申请商业性个人住房贷款购买普通住房,最低首付款比例调整为不低于30%。在春节前,央行紧急推出这一政策的目的在于,利用春节流动人口回乡契机消解库存。这些措施直接推动房地产价格出现超预期的大幅上涨 (见图5)

但是,近期随着一二线城市房价的大幅增长(见图5),一二线城市房地产市场出现抢购热潮,各地地王不断出现。房地产市场的库存主要存在于三四五线城市。随着一二线城市与三四五线城市房价走势出现分化,原本打算在三四五线城市置业的投资者更多的选择在一二线城市置业,甚至有的投资者抛售位于三四五线城市的房地产来购置一二线的房地产。所以一、二线城市房地产价格的大幅增长并不能带动三四五线城市房地产市场从去库存,反而加大了其风险。因此,一二线城市陆续出台房地产调控措施将成为大概率事件,从而抑制资金从三四五线城市的抽离。

另一方面,房地产市场的畸形发展将伤及整体经济的竞争力。今年前四个月,除了房地产市场一枝独秀之外,其他行业一片萧条。房地产价格的大幅上涨,挤出了其他行业的资源,增加了企业运行的成本,最终降低国内制造业和服务业的整体竞争力。

所以,一线城市房地产市场的调控措施可能将继续加码,而一些房价涨势过快的二线城市有可能很快会陆续推出房地产市场的调控措施。而建筑占钢材终端消费的比例超过50%,房地产市场调控的加码利空未来黑色板块商品的价格。

综上所述,在6月,美联储可能加息、决策层对国内经济将是长期L形底的判断以及房地产市场调控措施的加码等,利空黑色板块商品。

三、供过于求的压力并未缓解

虽然随着房价的上涨,全国房地产市场开发投资累计完成额继续增长,但相对于需求的稳定,供给增加过快。在螺纹方面,社会库存逆周期增加,且粗钢产量持续增加,已经快要突破历史纪录,而且增加的趋势并未改变。在铁矿石方面,港口铁矿石的库存一直增加,最近突破1亿吨的重要关口。需求虽能保持稳定,但供给的增加不利于螺纹和铁矿石价格的企稳。

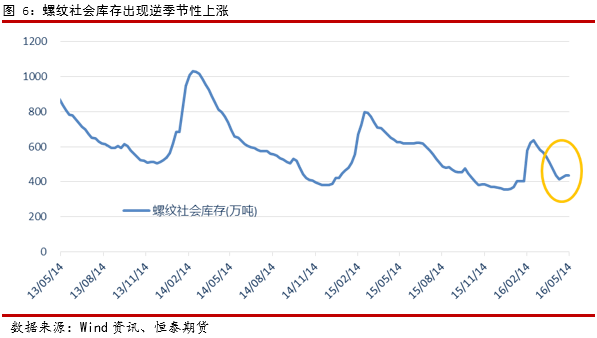

(1)螺纹库存逆周期上升,粗钢产量维持高位

钢材社会库存处于近几年低位是价格能够被炒作的支撑因素。经过长达3年时间的去库存之后,2016年年初的钢材社会库存已经大大降低。在每年冬季有补库需求。而此时如果价格上涨过于猛烈,即使下游终端需求没有释放,贸易等中间环节的补库需求仍将大量释放。从图7可以看到,在价格上涨过程中,社会库存急剧增加,至3月初,社会库存的累计达到阶段性高点。但此时整体社会库存仍较去年偏低。而进入3月份之后,终端需求开始集中释放,支撑市场的多头情绪。进入4月之后,螺纹的社会库存继续降低。但进入5月份之后,由于价格出现猛烈的调整,致使下游需求释放的节奏放缓,导致螺纹的社会库存开始逆季节上升。而进入6月之后,消费逐渐进入淡季,库存的上升不利于钢材价格企稳回升。

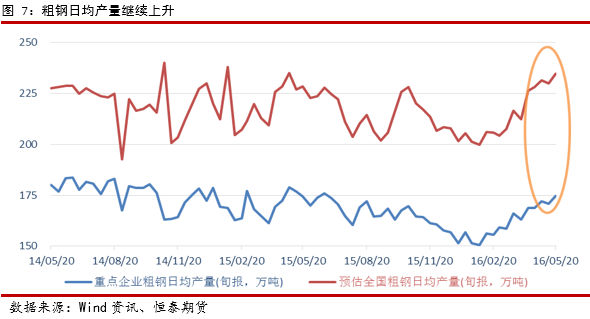

但是,在5月份,随着价格的下跌,粗钢产量却继续上升。在5月之前,随着价格的上升,吨钢利润飙升,之前已经停产或者倒闭的钢厂在重组之后,复产的动力加大。从图7可以看到,进入2月之后,重点企业粗钢日均产量以及预估的全国粗钢日均产量均快速增加,到目前为止,虽然钢材价格已经大幅跳水,但产量未见下降。显然,为了快速回笼资金,已经复产的钢厂不会很快停产,这对于当前的价格是很大的利空因素。

(2)铁矿石的港口库存已有较大幅度的上升

港口铁矿石库存在去年7月跌破8000万吨的水平之后,一直处于稳步上升的状态。随着价格的快速反弹,铁矿石港口库存也一度突破1亿吨的水平。近期普氏62%铁矿石价格指数也出现大幅的下跌,下游的采购必然会放慢节奏。因此,在铁矿石库存处于相对的高位,价格下跌趋势得以扭转的难度非常大。

(3)终端需求有望保持稳定

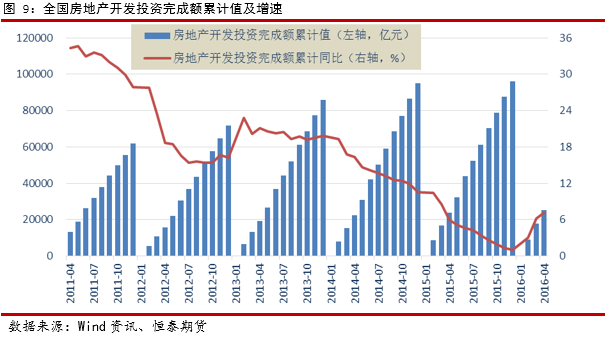

随着房价的企稳回升,全国房地产投资增速企稳回升。今年1-2月,房地产投资增速企稳回升,扭转此前持续近两年的不断下滑趋势。1-3月,房地产投资增速同比继续上升,增速扩大至6.2%。1-4月,增速扩大至7.2%。房地产投资增速的企稳回升推动螺纹、铁矿石等终端需求预期的改善。这有望在6月对行情构成重要的支撑。

所以,总体来讲,即使终端的需求能保持稳定,但相对于庞大的产量以及库存来说,价格的压力并未减轻。因此,预计在6月,价格仍将继续承压。

四、成本或有一定支撑,但作用不大

虽然近期炉料价格总体出现回落,但钢材成本下降的幅度远远小于钢材价格下降的幅度。前期在螺纹价格大幅上涨的过程中,企业吨钢利润加剧增加,有的钢厂的利润甚至能达到惊人的1000元/吨,最差的也有300-400元/吨的利润。但是,随着钢材价格的下降,原材料价格也同步回落,但原材料价格的回落的幅度远远小于钢材价格回落的幅度。因此,钢厂的生产成本相对变化不大,其成本的下降主要在铁矿石价格的下调导致。

另外,在去年螺纹现货价格跌至1700元/吨左右的记录低位时,钢厂吨钢亏损在200-300元左右,而彼时铁矿石、焦煤、焦炭均处近几年的纪录低位。因此,按照这样的估算,螺纹的成本很难跌破1900-2000元/吨这一线。因此,当价格跌破这一区间是,钢厂就已经进入亏损状态,灵活的钢厂就可能会降低产量。

但是,当价格跌破这一成本区间时,钢厂虽然处于亏损状态,但为了回笼资金,还是会继续生产,直到原材料消耗完毕才会进入停产检修状态。因此,成本支撑的短期效果相对较弱,也即短期现货市场价格仍可能会击穿成本线,而期货价格甚至能低于成本线较大幅度。

五、技术分析

(1)螺纹

在经过一个月时间的下跌之后,近期螺纹有止跌企稳迹象。但是,在上方2200附近仍有较强阻力,主要在于这一位置是前期上涨过程中的成交密集区,且布林带中轨很快就要回到这一位置附近。预计价格在短暂测试这一位置之后,将继续震荡下行。在下行过程中,可能会有反弹,但反弹的高点也不会突破这一位置。因此,在6月,价格上行的阻力可能将在2200一线。而前期1907的低点未必能构成支撑,有可能在后期下跌的过程中会被击穿。

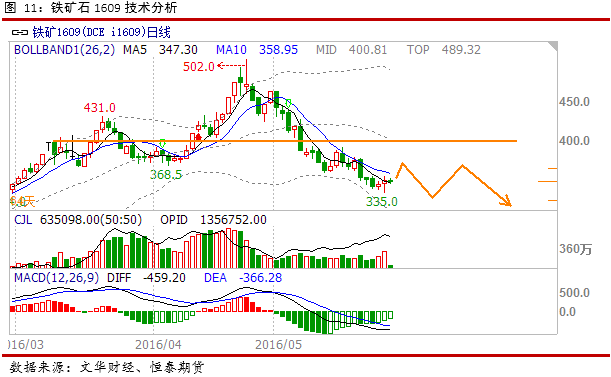

(2)铁矿石

从4月25日铁矿石见顶之后,即一路下行,期间仅出现两次小反弹。从目前的技术面看,在5月27日出席反弹之后,铁矿石价格有阶段性见底迹象但上方在390-400附近的阻力非常大,甚至,即使后市出现反弹,都很难攻破360-390这一阻力位,也即5月14日-5月17日的反弹区间。而且,随着布林带中轨逐渐下移,布林带与前述阻力位逐渐重叠。因此,未来价格出现反弹,不大可能突破390-400这一强阻力区。预计在6月,经过震荡之后,铁矿石价格有望继续震荡下行。

六、综述

总体来看,在6月份,宏观面仍将利空螺纹和铁矿石的价格。虽然需求方面由于房地产市场的带动有望企稳,但房地产市场调控压力加大,且产量维持高位以及库存的不断上升仍给价格构成压力,因此,6月螺纹和铁矿石的价格维持震荡下行的概率依然较大。

在操作上,依然维持反弹中做空的策略,而且最好是做短线交易,当价格反弹到上方阻力位附近即可入场做空,一旦创造新低,就要尽快获利止盈离场。

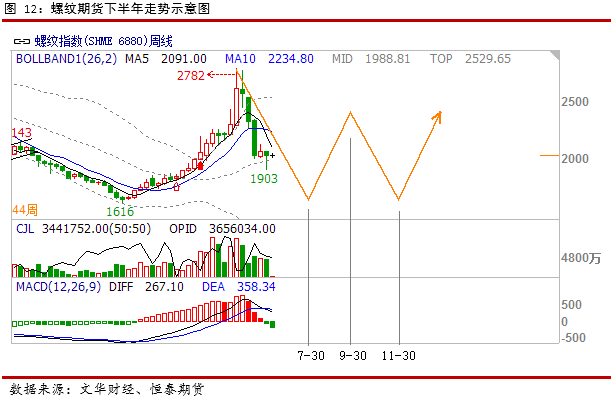

七、下半年行情展望

从基本面的角度来看,今年下半年的亮点仅可能出现在房地产领域。但随着调控措施的出台,房地产价格的暴涨走势有望得到一定的遏制。另外,钢材价格的走势仍将服从季节性规律,即一年出现两波上涨和两波下跌。随着目前的调整逐步到位,价格有望在7-8月见底,9-10月展开新一轮的上涨,但涨幅或许比今年上半年要小很多,在11-12月将再次展开回调。在年底之前可能将可能再次出现上涨,持续到明年的春季结束。也就是说,从5月初开始至今年年底,钢材的走势将可能出现“W形”形态。以螺纹钢主力合约为例,上方的高点应该不会超过2400点,下方低点应该不会低于1600点。其走势如下图所示。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。