恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:常诚为 来源:恒泰期货研究所 时间:2016年07月29日

摘要

我国经济目前处于保增长和调结构交替进行的阶段。保增长和调结构交替进行,反映出的就是GDP增速可控式的,台阶式的缓慢下降,以时间换空间,以达到经济软着陆和转型成功的长远目标。目前和未来一段时间经济发展将以调结构为主要目标,各项经济数据将再度出现幅度较小的萎缩,但只要就业和金融系统没有出现系统性的风险,则整个经济形势并不会出现严重的问题。

股市自去年6月见顶以来,三轮大幅下跌使得市场做空力量得到了有效的宣泄。两融余额和成交量的大幅萎缩也使得抛压降到了最低程度。宏观经济二季度掉头向下早也在市场的预期中,未来持续恶化的经济数据并不会给市场带来太大的冲击,熊市“吃饭行情”并不需要经济基本面的支撑。

操作策略

沪指在经过日线级别和小时线级别充分的调整后受到下方均线的支撑,说明调整行情已经接近尾声,多头可能随时发动上攻,开动吃饭行情下半场。因此从操作的角度来看,我们建议投资者可在沪指3100点下方逐步建立中期多单,具体到品种上,我们认为吃饭行情下半场依旧是中小创的机会较多,因此期指多单可以配置中证500期指为宜。

一、7月行情回顾

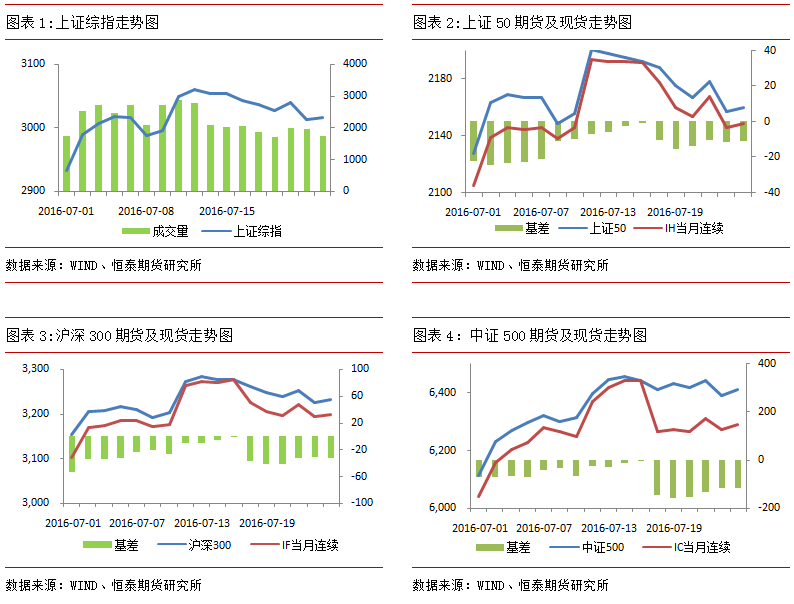

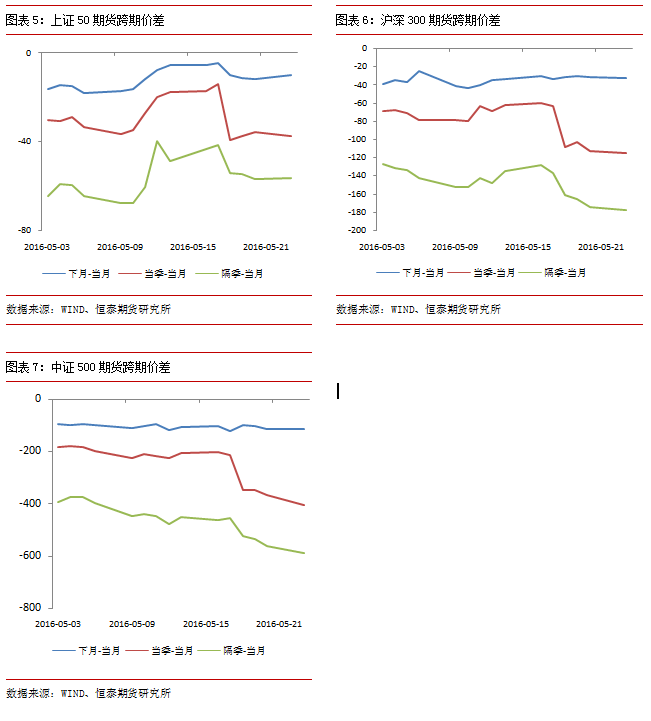

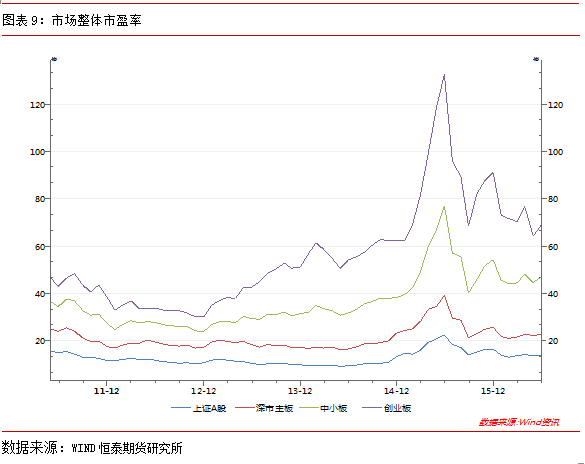

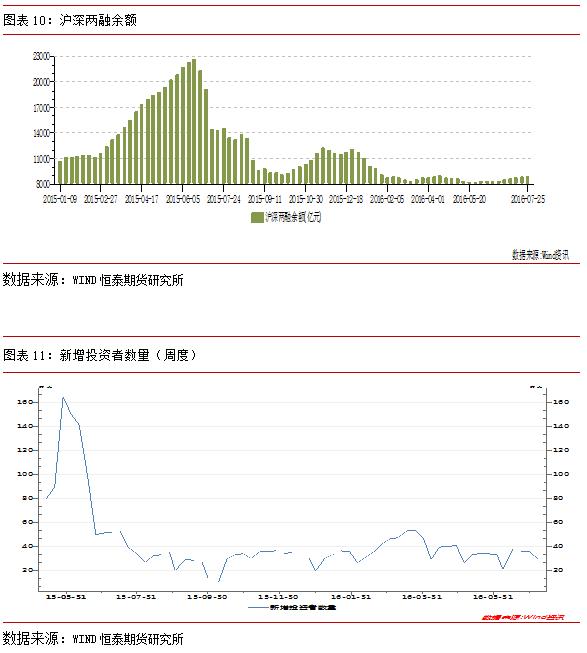

上证综指从7月1日2931.8点开盘,至7月25日收盘3015.83点,共累计上涨2.94%。上证50期指主力合约从7月1日2108.2点开盘,至7月25日收盘于2148.4点,共累计上涨2.27%。沪深300期指主力合约从7月1日3118.8点开盘,至7月25日收盘于3198点,共累计上涨2.79%。中证500期指主力合约从5月3日6060点开盘,至5月26日收盘于6290.4点,共累计上涨3.95%。

7月期指呈现出大幅拉升,高位回调走势。期指上半个月两根大阳线突破前期震荡平台。沪指一度接近4月高点3100点。随后期指承压下行,呈现出重心不断下移的调整走势,并在下方均线受到支撑企稳。

二、股票市场数据统计

六月期指震荡走高,所有板块除房地产外全线上扬。其中,国防、通信和资源板块涨幅较大。期指吃饭行情中,中小创和题材股活跃,因此题材股扎堆的国防和通信板块涨幅较大。而资源板块受到上半年大宗商品牛市利好,业绩有所改善,半年报炒作推动资源类板块上涨。房地产板块由于受到权重股万科复牌补跌拖累,成为所以板块中唯一下跌的板块。随着市场的止跌企稳,市场投资情绪也逐步回暖。两融余额从前期股灾期间的低位有明显的上升,新增开户数量也回升,说明场外资金看好后市,不断入场推动指数上行。

三、宏观经济和基本面分析

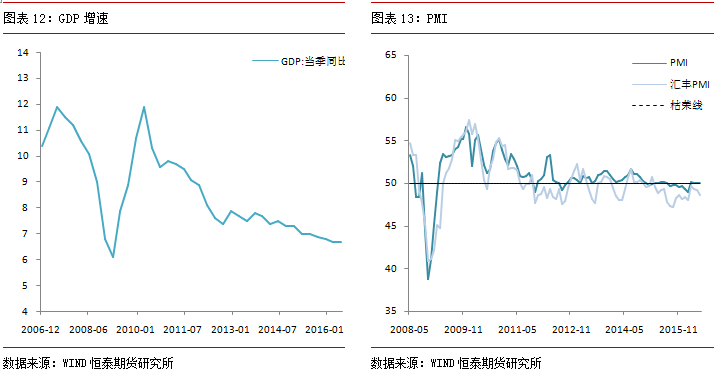

据国家统计局2016年7月15日公布的数据显示,二季度GDP同比增长6.7%。上半年国内生产总值增速同为6.7%,第一、二、三产业增加值分别同比增长3.1%、6.1%、7.5%。第三产业增速比第二产业高出1.4个百分点,第二、三产业占GDP的比重分别为54.1%、39.4%,第三产业比重比去年上升3.6个百分点。二季度GDP增速高于市场一致预期6,6%,主要由于第三产业和消费增速超预期。虽然投资和制造业在5,6月份有明显的回落,但是基建投资和消费对冲增速下滑,使得整体增速没有出现失速下滑。

6月份官方制造业PMI指数为50.0,略低于5月份。除生产指数外,大部分分项指数环比走弱:生产指数从5月份的52.3升至52.5,新订单指数从50.7降至50.5。新出口订单指数从5月份的50.0降至49.6,进口指数也较上月的49.6降至49.1。从业人员指数从5月份的48.2降至47.9。购进价格指数从5月份的55.3降至51.3。原材料库存指数从5月份的47.6降至47.0。产成品库存指数从5月份的46.8降至46.5。供应商配送时间指数从5月份的50.4升至50.7。生产经营活动预期指数从55.9降至53.4。

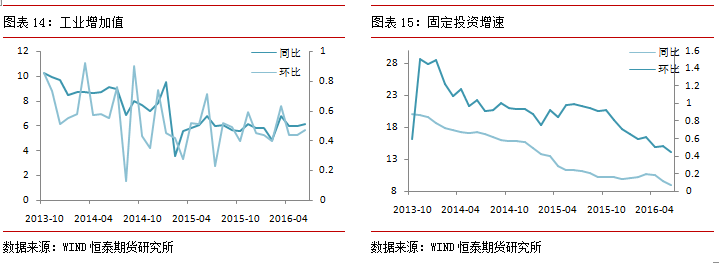

6月规模以上工业增加值同比6.2%,比5月份加快0.2个百分点。从环比看,6月份,规模以上工业增加值比上月增长0.47%。1-6月份,规模以上工业增加值同比增长6.0%。工业增加值增速下滑的趋势在6月得到扭转,主要得益于新兴产业景气度较高。下游行业中,汽车制造业增长11.4%,电气机械和器材制造业增长9.5%,计算机、通信和其他电子设备制造业增长10.7%。新兴产业增速明显高于传统行业。从产量看,过剩行业去产能进行中,上半年,全国粗钢产量同比下降1.1%,生铁产量同比降2.1%,原煤产量同比下降9.7%。6月份,原煤产量同比下降16.6%,降幅扩大1.1个白分点,水泥产量同比增加2.6%,增速回落0.3个百分点。综合来看,传统工业去产能对于经济增速的影响还是显著的,而新兴产业虽然增速较快,但是在整个工业中的比重还比较低,因此去产能和产业升级的道路依旧较为漫长。

2季度固定资产投资增速8.2%,较1季度的10.7%回落,其中当月投资增速从4月的10.1%持续下滑至6月的7.4%。2季度三大分类投资中,房地产投资增速6.0%,制造业投资增速1.8%、均较1季度回落,而基建投资虽然依旧保持在20%以上,但难以对冲制造业和地产投资的下滑。制造业投资和民间投资处境艰难,6月增幅均首次跌至负值。而地产投资经过一季度的井喷后也快速下滑。预计下半年随着房价涨势终结,地产投资也将继续下滑,而实体经济萧条,制造业投资也难以作为,虽然基建投资会继续加码,但也难以独自支撑投资增速。预计下半年投资增速将继续下滑。

我国经济目前处于保增长和调结构交替进行的阶段。首先,去产能、去杠杆和产业升级是经济结构调整和转型的几个主要方向,但对短期经济增长有一定的消极影响,一旦经济增速触及底线,对就业和信用风险形成威胁时,则管理层会采取积极的财政政策和宽松的货币政策以应对,但由于这些政策对于调整经济结构也会产生副作用,则一旦经济增速反弹远离底线时,调结构又重新回到中心的位置。保增长和调结构交替进行,反映出的就是GDP增速可控式的,台阶式的缓慢下降,以时间换空间,以达到经济软着陆和转型成功的长远目标。因此,一季度在基建投资和房地产投资的带动下,经济强劲反弹,远离保增长红线后,则管理层有意识的控制房价以及降低基建投资的力度,则经济反弹的趋势立刻终结。因此目前和未来一段时间经济发展将以调结构为主要目标,各项经济数据将再度出现幅度较小的萎缩,但只要就业和金融系统没有出现系统性的风险,则整个经济形势并不会出现严重的问题。

四、技术分析

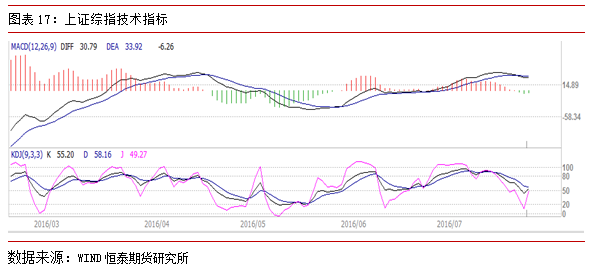

期指7月整体呈现出快速拉升后高位震荡的走势。6月底在受到英国脱欧影响二次探底后期指便快速拉升,一举突破3000点整数关口。但由于受到4月高点3100点整数关口的压制,期指随后展开调整走势。从盘面看,沪指3100点上方一直到3600点区域没有密集成交区域,因此一旦突破3100点就将会有几百点的无抛压区域。因此从这个角度看3100点很难快速突破。但7月下旬的调整走势波动较小,重心不断下移但并没有出现恐慌性的抛盘,这也说明多头牢牢掌握市场主动,蓄势待发。一旦时间和幅度达到调整行情的临界值时,估计期指将再度快速拉升一举突破3100点整数关口。

五、未来行情展望和投资策略建议

股市自去年6月见顶以来,三轮大幅下跌使得市场做空力量得到了有效的宣泄。两融余额和成交量的大幅萎缩也使得抛压降到了最低程度。宏观经济二季度掉头向下早也在市场的预期中,未来持续恶化的经济数据并不会给市场带来太大的冲击,熊市“吃饭行情”并不需要经济基本面的支撑。在市场经过漫长的调整后,抛压释放完毕,市场做多情绪暗中酝酿,往往几个并不是特别重大的利好消息便能点燃行情。A股闯关MSCI原本可以成为引爆吃饭行情的导火索,但A股最终再度闯关失败。但是从另一个角度看,闯关当日股市不跌反涨,也说明市场确实到了跌无可跌的阶段,相类似的情形还出现在英国脱欧投票结果确定的时刻。6月24日,英国投票最终决定脱欧,全球资本市场遭到血洗,但国内A股市场仅在午盘有所跳水,但随后便强劲反弹。从目前的情况看,A股闯关MSCI失败后,深港通便成为市场最为倚重的寄托。虽然深港通的开通并不会给国内A股市场带来实质性的业绩改善,但是熊市吃饭行情只需要一个做多的理由。因此我们认为在深港通大概率宣布的三季度将会是今年股市反弹力度最强的一个时间窗口。

从走势看,沪指在经过日线级别和小时线级别充分的调整后受到下方均线的支撑,说明调整行情已经接近尾声,多头可能随时发动上攻,开动吃饭行情下半场。因此从操作的角度来看,我们建议投资者可在沪指3100点下方逐步建立中期多单,具体到品种上,我们认为吃饭行情下半场依旧是中小创的机会较多,因此期指多单可以配置中证500期指为宜。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。