恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:常诚为 来源:恒泰期货研究所 时间:2016年08月30日

摘要

面对快速下行的利率,央行在8月24日重启14天逆回购。这则信息被市场解读为央行希望通过延长久期来提高市场资金成本,进而希望债券市场加杠杆行为得以收敛。但是我们认为这只是由于在期债牛市较为疯狂的情况下,市场情绪较为敏感的反应。重启14天逆回购的主要目的在于平滑未来到期过渡集中的问题,形成这一措施出台的根本原因在于总量流动性需要更多的补充,起源于外汇占款从7月份开始出现锐降,这和去杠杆没有本质关系。

国债期货在经过6月份的中期调整后再度进入牛市主升浪的阶段,在8月份上旬连续大涨,并在8月中旬触及高点后大幅下挫。期债调整走势一方面是由于获利盘离场导致技术上的回调,另一方面央行重启14天逆回购也给市场带来突然的冲击。不过从基本面看,宽松货币政策的大方向不会变,而物价走低也会宽松的货币政策提供了必要的客观环境。因此期债的长牛格局未变。

操作策略

从盘面看,期债目前在20日均线上下波动,多空双方或将还有一番争夺。如果空方占优,则期债将进一步退守至60日均线,但60日均线支撑较足,因此一旦期债到达此点位,可大胆入场抄底。

1.8月国债市场行情回顾

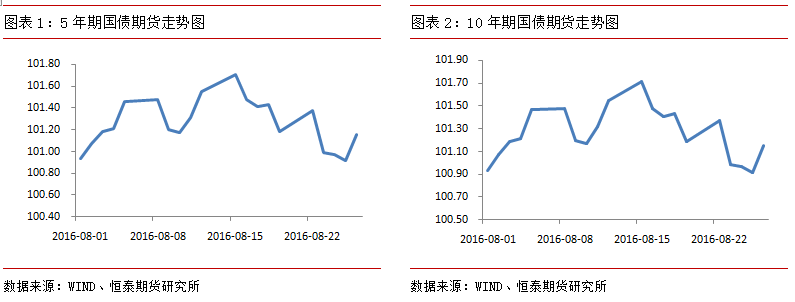

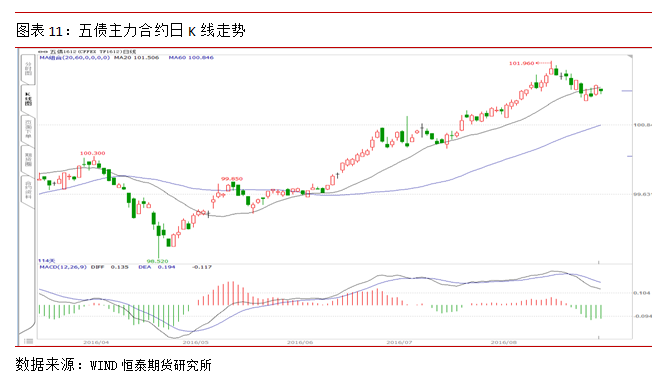

五年期国债期货主力合约从8月1日101.115元开盘,至8月26日收盘于101.535元,共累计上涨0.43%。十年期国债期货主力合约从8月1日100.695元开盘,至8月26日收盘于101.155元,共累计上涨0.59%。国债期货8月呈现冲高回落的走势。8月上旬和中旬期债延续前期强势拉升趋势,不断创新高,盘中完成快速洗盘。8月下旬期债大幅下挫,并暂时止跌企稳。

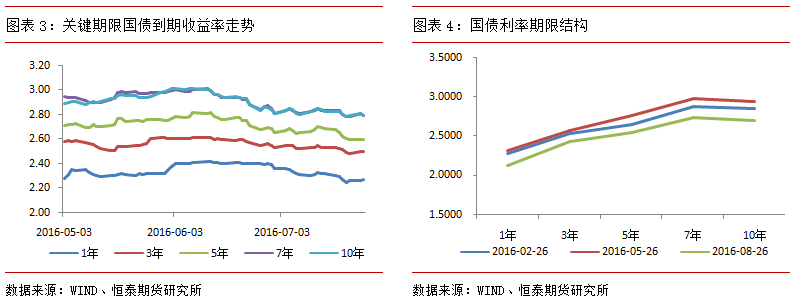

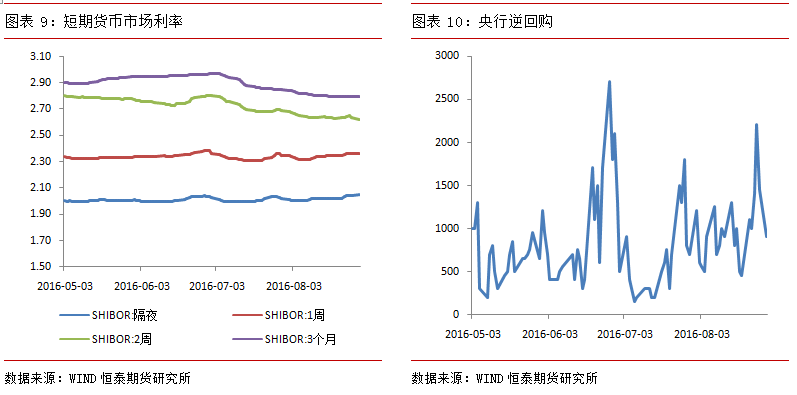

国债现货市场利率也快速下行。由于实体经济萎靡,风险资产回报率较低,因此导致固收产品受到市场热捧,特别是风险较低的国债。这一点从利率期限结构看,远端利率下行较快,说明市场已经开始追逐超长期国债,这一趋势也说明在全球量化宽松的大背景下,市场一致预期利率还将进一步降低。

2.宏观经济形势分析

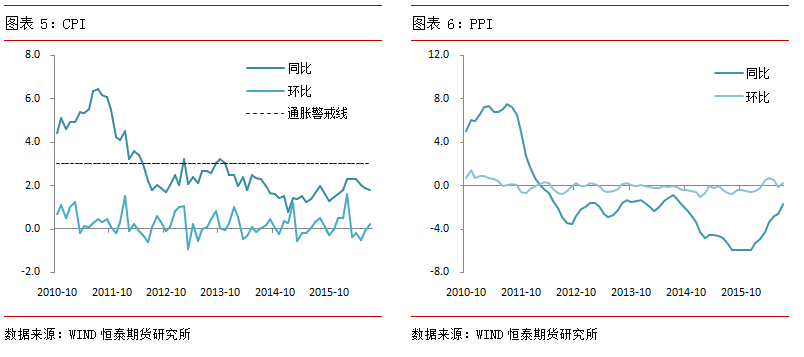

根据统计局公布的数据显示,7月CPI同比上涨1.8%,比6月回落0.1个百分点;PPI同比下降1.7%,比6月降幅收窄0.9个百分点。

7月CPI环比上涨0.2%,其中,食品价格环比下降0.2%,非食品价格环比上涨0.3%。CPI同比上涨1.8%,比6月回落0.1个百分点,略高于预期,这主要是由于非食品价格超预期。8月以来猪价继续下跌且基数仍高,菜价虽回升但幅度较小,且暴雨、洪灾对总体通胀的影响有限,预计食品价格同比续降,非食品微升,8月CPI或将继续回落并创出年底新低。7月PPI环比涨0.2%,其中,生产资料价格环比上涨0.3%,上月为-0.3%,生活资料价格环比持平。在生产资料中,采掘业价格环比涨1.0%,原料工业环比涨0.4%,均连续5个月上涨,加工业价格环比上涨0.1%,上月为下降0.6%。7月PPI同比下降1.7%,比6月降幅收窄0.9个百分点,连续53个月同比下降,符合预期。其中,生产资料PPI同比下降2.3%,生活资料PPI同比持平。随着去产能的进行,预计PPI降幅未来将继续收窄。

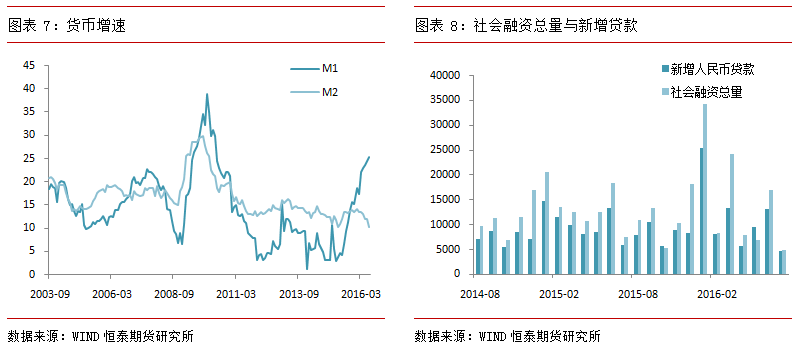

7月末,M2同比增长10.2%,M1同比增长25.4%,当月净投放现金457亿元;7月人民币存款增加5071亿元,同比少增1.66万亿元;贷款:7月人民币贷款增加4636亿元,同比少增1.01万亿元;7月社会融资规模增量为4879亿元,比去年同期少2632亿元。

受到实体经济萎靡的影响,企业贷款罕见出现负增长,新增贷款几乎全部来自于居民中长期贷款,也就是房贷。M1与M2剪刀差继续扩大,反映企业存款的活期化,主要原因有三个方面。一是活期存款与定期存款利率差缩窄,目前一年定期与活期存款利率差为1.15%,为近二十年的最低值,。二是房地产企业贷款与个人住房按揭贷款规模较高,资金资源流向房地产企业,而近期地价大幅上涨,企业需要备足更多的资金满足拿地需要,可能会导致房地产企业存款的活化;三是在政策预期不稳定的背景下,企业需要预备更多的流动性以应对资金需求,导致定期存款的活期化。总体来看,尽管六月季末贷款冲量后,七月金融数据通常会有所回落,但幅度还是比较大的。再结合企业贷款的罕见负增长、M1与M2剪刀差继续扩大等因素,金融数据的回落在一定程度上还是反映了实体经济需求的走弱,这也进一步验证经济下行压力较大。

3.货币政策回顾与前瞻

面对快速下行的利率,央行在8月末祭出了较强的政策工具,即在8月24日重启14天逆回购。虽然这一政策的实际效果不大,却带来了较大的预期冲击。这则信息被市场解读为央行希望通过延长久期来提高市场资金成本,进而希望债券市场加杠杆行为得以收敛。当被赋予了如此政策面意图猜测后,国债期货市场领跌,进而带动了现货市场利率出现了显著上行。此外,当天的市场也出现了如下传言:“中央银行指示大型商业银行尽量减少隔夜资金融出,尽量融出长期资金,以提高货币市场成本”,其目的也是指向降低债券市场杠杆。但是我们认为这只是由于在期债牛市较为疯狂的情况下,市场情绪较为敏感的反应。重启14天逆回购的主要目的在于平滑未来到期过渡集中的问题,形成这一措施出台的根本原因在于总量流动性需要更多的补充,起源于外汇占款从7月份开始出现锐降,这和去杠杆没有本质关系。

4.未来行情研判与投资策略

国债期货在经过6月份的中期调整后再度进入牛市主升浪的阶段,在8月份上旬连续大涨,并在8月中旬触及高点后大幅下挫。期债调整走势一方面是由于获利盘离场导致技术上的回调,另一方面央行重启14天逆回购也给市场带来突然的冲击。不过从基本面看,宽松货币政策的大方向不会变,而物价走低也会宽松的货币政策提供了必要的客观环境。因此期债的长牛格局未变。

从盘面看,期债目前在20日均线上下波动,多空双方或将还有一番争夺。如果空方占优,则期债将进一步退守至60日均线,但60日均线支撑较足,因此一旦期债到达此点位,可大胆入场抄底。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

![]() 国债期货9月月报-货币政策有所收紧,期债牛市暂时受阻.pdf

国债期货9月月报-货币政策有所收紧,期债牛市暂时受阻.pdf

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。