恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:曹有明 来源:恒泰期货研究所 时间:2016年09月27日

摘要

在今年的第四季度,虽然宏观经济增速下行的压力并为真正缓解,但房地产市场的状况可能将成为铁矿石走势的决定性因素。当前一线和部分热点二线城市房价继续大幅上涨的趋势并未结束,在这些城市已经开始限购的情况下,涨势必将传导到其他二线以及三线城市,将会带来房屋新开工面积以及施工面积的增加,提振铁矿石的终端需求以及市场信心。不过,受制于港口库存依然维持在高位以及国际铁矿石巨头产量的不断增加,铁矿石的价格依然受到很强的压制。而且,铁矿石生产成本的不断下移,使得成本支撑作用不断减弱。

在今年的第四季度,铁矿石期货的走势将会比较复杂,可能将出现宽幅震荡走势。在10月份,铁矿石的价格有望出现较为强劲的反弹,在10月底左右,价格将触顶回落。在11月份,价格有望继续探底,至12月,价格才有望触底反弹。

操作策略

对于I1701合约,在9月底至10月中旬,可待价格回调至400附近轻仓做多,当价格反弹至440-450附近止盈离场。预计在10月底或者11月初,铁矿石价格将触顶回落,届时可轻仓做空I1705合约,入场价位在430-440左右,目标价格在360附近。至12月中下旬,预计铁矿石价格将触底反弹,可再轻仓做多I1705合约,预计铁矿石反弹的持续时间约在半年左右。

一、行情回顾

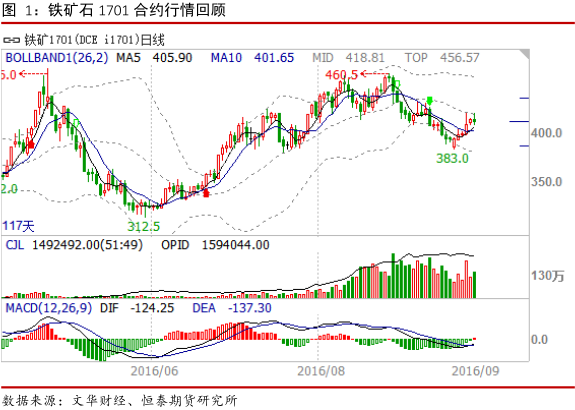

在今年的第三季度,铁矿石价格冲高回落。从图1可以看到,在7月份出现大幅震荡整理之后,7月下行价格继续上涨,至8月下旬,铁矿石1701合约价格创阶段新高460.5元/吨。之后,铁矿石价格即大幅下跌,在不到一个月的时间里,价格最低跌至383.0元/吨,跌幅达到16.9%。在9月19日,价格大幅低开然后高走,宣告此轮下跌暂时结束。目前价格处410元/吨附近震荡。

二、宏观经济:形势错综复杂

(1)民间固定资产投资增速持续下滑,经济增速下行压力不减

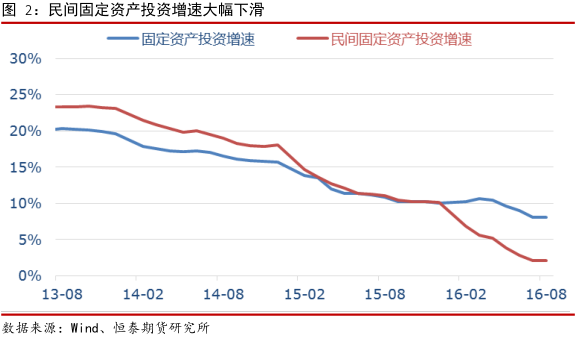

进入2016年之后,固定资产投资增速下滑速度加快,其中民间固定资产投资增速已经由年初的近10%的增速跌至2%左右。从图2可以看到,最近几年,固定资产投资增速一直处于下降通道。进入2016年之后,固定资产投资增速加速下滑,民间固定资产投资增速更是出现前几年未曾出现的大幅下降局面。

固定资产投资增速的下滑一方面说明,投资者对未来的信心在减弱;另一方面,由于投资是国内经济增长的“三驾马车”之一,缺少了投资的拉动,经济增速势必将进一步下滑,对商品的价格构成负面影响。

(2)房价持续上行,成为吸金“黑洞”

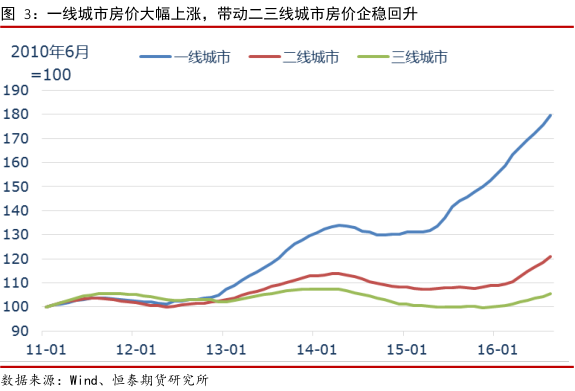

今年一线城市房价大幅上涨,带动二线城市房价企稳回升,个别二线城市房价涨幅已经超过一线城市,三线城市房价已经逐步企稳。从图3可以看到,从2015年初开始,一线城市的房价开始企稳回升。2015年中后期,一线城市房价加速上涨,目前仍未见任何衰减势头。在一线城市房价大幅上涨的带动下,二三线城市房价在2015年底触底回升,目前有加速上涨之势。不过,三线城市的涨速远远不及一线和二线城市的涨速。

一、二线城市房价大幅上涨,财富效应凸显,吸引诸多资金入场,个人住房贷款快速增加,这一趋势在第四季度还将持续。央行9月14日公布的数据显示,中国8月M2货币供应同比增加11.4%,M1-M2剪刀差结束此前“六连增”态势;新增人民币贷款9487亿元,为7月的两倍;社会融资规模增量14700亿元,为7月规模的三倍。8月M1-M2剪刀差为13.9%,较7月15.2%的历史纪录收窄。8月外币贷款创19个月来最大增幅。8月新增金融机构贷款季节性回升至9487亿,环比多增近5000亿,同比多增1391亿。其中居民中长贷新增5286亿,显示地产火热、房贷高增,对信贷贡献最大。

(3)房地产市场的好转有望提振铁矿石终端需求和投资者情绪

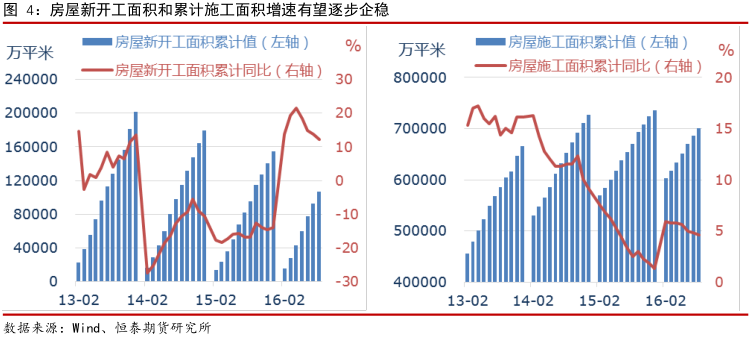

房价的大幅上涨有望带动房地产市场新开工面积增速企稳回升,从而带动铁矿石终端需求的增加。当前,房地产市场是钢材“唯一”重要的终端需求方,一旦房地产新开工面积增速企稳回升,这一行业对钢材的终端需求将会增加,将有效的提振铁矿石的多头情绪。

从图4可以看到,最近半年多来,房屋新开工面积以及房屋的施工面积在 2 月份大幅反弹之后,延续了之前持续了两年的下降趋势。不过,在房地产价格大幅拉升之后,房地产开发商的推盘的速度可能会加快,这两者的增速有望企稳甚至回升。从图4可以看到,近期房屋新开工面积和房屋施工面积的增速下滑趋势有所缓解。一旦房屋新开工面积增速企稳回升,则钢材的需求有望好转,市场信心有望转强,最终会传导到铁矿石的价格上来。

综上所述,在今年的第四季度,由于宏观增速下行压力并未缓解,但房价的大幅上涨有望带动房屋新开工面积和施工面积增速的企稳回升,从而一定程度上提振铁矿石的终端需求以及投资者的信心。

三、供过于求的压力并没有真正缓解

虽然在第四季度,需求端有望逐渐企稳,但是,供过于求的压力并不能真正缓解。一方面,目前的铁矿石的港口库存虽然已经下降,但仍然处于高位;另一方面,国际上铁矿石巨头依然在不断增产。

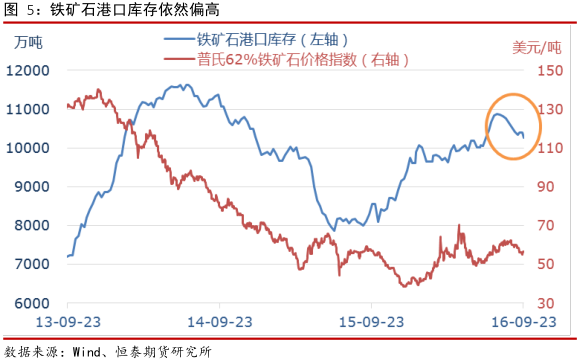

(1)铁矿石港口库存维持在高位

目前港口铁矿石库存已经接近1.03亿吨,比前期有所下降。但是,一旦市场的预期有所变化,特别是当价格开始下降的时候,贸易商则会加大出货力度,推动现货价格加速下行。

从图5可以看到,最近一年来,港口铁矿石库存从7900万吨左右的水平不断攀升至8月初的1.1亿吨附近,最近一个月时间,又小幅下滑。期间,在今年2月至5月,库存水平一直维持在1亿吨。进入6月之后,铁矿石的港口库存又快速增加。

在多头情绪比较高涨的时期,库存的上涨往往是中间贸易商不断囤积的结果。但是,一旦市场预期有所转变,贸易商会及时抛售变现,且钢厂也尽量控制采购节奏,庞大的库存会对价格造成很大的抛压,届时可能将重现价格和库存同时走低的局面,铁矿石将遭恐慌性抛售。

(2)价格仍受制于矿商巨头的不断增产

从最新公布的报告看,上半年除了淡水河谷的产量小幅下降之外,力拓、必和必拓的产量均小幅增加。而且,总体来看,这三家上半年的总体产量依然处增加状态。虽然价格总体处于低位,但上游产量的增加是压制价格的最重要因素。

在澳大利亚方面,力拓2季度产量增7%。力拓公布的2季度生产报告显示,铁矿石产量为8676万吨(按100%股份计),同比增7%,环比增1.5%,发货量8676万吨,同比增6.5%,环比增7.4%。上半年产量1.7亿吨(按100%股份计),同比增10%,发货量1.68亿吨,增9%。另外,必和必拓未来两年还将增产,近期有报道称,力拓将进一步投资3.38亿美元完成西澳现有的Silvergrass铁矿扩建,年产量将增加1000万吨。必和必拓最新公布的报告显示,2季度铁矿石产量为6450万吨(按股份计5562万吨),环比增4.9%,同比降1.2%,销量6461.7万吨,环比增4.3%,同比降1.6%。由于Jimblebar铁矿满负荷运营及Newman矿石处理厂生产率提升,西澳铁矿石2015/16财年产量达2.57亿吨(按股份计2.27亿吨),增长2%。

在巴西方面,虽然和去年同期相比,上半年产量下降2.8%,但淡水河谷2季度铁矿石产量环比增12%。淡水河谷公司最新公布的季报显示,2季度铁矿石产量为8682万吨(不包含Samarco产量但包括第三方采购),环比增12%,主要是季节性因素及北部系统生产率提升带来产量的上升。而且,淡水河谷创下多个第二季度产量新纪录,如卡拉加斯铁矿石产量达到创纪录的3650万吨。另外,近日,淡水河谷已获得由巴西政府颁发的10年期铁路运营许可证,用于运营一条长达101公里的铁路支线,可将其位于亚马逊的S11D项目所在地与卡拉加斯铁路相连。获得这一许可证后,淡水河谷能够将S11D项目所产的铁矿石运输至位于圣路易士的蓬达马德拉港口,并出口至海外。S11D是淡水河谷有史以来投资最大的一个项目,预计于今年底开始运营,年产能为9000万吨,该项目首批铁矿石将在2017年初发售。

总体来看,全球最大的两个铁矿石出口国澳洲和巴西将分别在2020年底前增加约1亿吨铁矿石供应,澳洲铁矿石运输量将从今年的8.35亿吨增加至2020年的9.34吨,而巴西的运输量则从3.71亿吨上涨至4.8亿吨。这将加剧全球供应过剩的局面,并导致铁矿石价格下滑,迫使一些高成本矿企减产。即使终端的需求能保持稳定,但相对于庞大的产量以及库存来说,价格的压力并未减轻。因此,在今年的第四季度,价格仍将受制于供应的宽松。

四、铁矿石成本仍在不断降低

从铁矿石巨头发布的季度报告来看,通过增加高品位矿的产量和关闭低品位矿山,铁矿石成本仍在不断降低。

今年7月底,澳大利亚第三大铁矿石公司FMG发布了2016财年第四季度(截至2016年6月30日)生产报告。报告显示,当季共发运4340万吨铁矿石,现金生产成本为每湿吨14.31美元,环比降低3%,同比降低35%。集团同时发布2017财年目标船运量为1.65-1.70亿吨,目标生产成本在每湿吨12-13美元。FMG集团总裁潘纳威称,本季的表现展示了集团业务各领域稳定优异的运营业绩,成本连续10个季度得到下降。公司提高生产率与效率方面的举措将使现金成本在2017财年得到更大下降。随着净债务的下降,公司已迅速接近原定的资产负债表目标并将继续用现金流降低债务。

最近,淡水河谷的二季报显示,铁矿粉和球团矿落地中国的现金盈亏平衡点(包括维护性资本支出1.8美元/吨),从上季度的30.9美元/干吨下降至2016年第二季度的30.3美元/干吨。

去年8月,在澳大利亚的皮尔巴拉铁矿石区域RioTinto开始了其Silvergrass项目的运作。Silvergrass是位于Nammuldi矿附近的一个卫星矿床。首阶段已于2015年四季度投产,年产能为500万吨。第二阶段工程将把年产能提升至1000万吨,被预期在今年四季度投产。由于最新的投资,最终的产能可能达到2000万吨/年,项目可能在2018年达成满载生产。根据其半年财政报告,公司在皮尔巴拉地区的单位现金成本下降至14.30美金/吨,去年同期为16.20美金/吨。

在国际四大铁矿巨头里面,FMG的平均现金成本是最高的,而其他三大矿商巨头的成本更低。受益于关停高成本的铁矿项目和提效措施,力拓、必和必拓以及淡水河谷的铁矿石成本也在不断下降。所以,总体来看,国际主流矿商的生产成本处于不断降低的过程,成本支撑作用在减弱。

五、技术分析

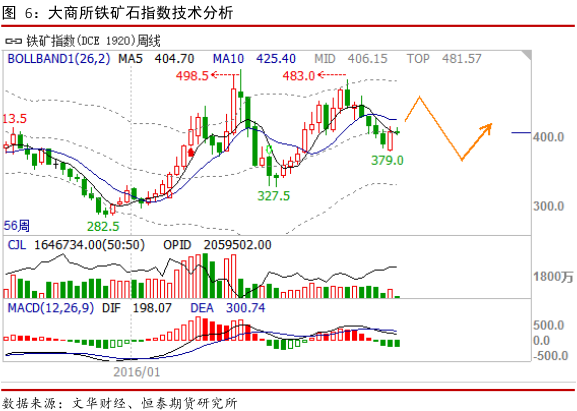

从铁矿石的技术面看,当前文华财经铁矿石指数的布林带已经收窄,且布林带中轨开始走平,这意味着未来一段时间,铁矿石价格维持震荡的概率比较大。而当前铁矿石的持仓量又处相对高位,价格又在反弹过程中,未来有可能会继续反弹,而持仓量会出现下降。附图指标中,MACD低位运行,说明从周线图看,市场缺乏明显的方向。未来一个季度,MACD的DEA和DIF有望在零轴附近反复穿越。

六、结论以及操作策略

未来一个季度,虽然宏观经济增速下行的压力并为真正缓解,但房地产市场的状况可能将成为铁矿石走势的决定性因素。当前一线和部分热点二线城市房价继续大幅上涨的趋势并未结束,在这些城市已经开始限购的情况下,价格势必传导到其他二线以及三线城市,将会带来房屋新开工面积以及施工面积的增加,提振铁矿石的终端需求以及市场信心。不过,受制于港口库存依然维持在高位以及国际铁矿石巨头产量的不断增加,铁矿石的价格依然受到很强的压制。而且,铁矿石生产成本的不断下移,使得成本支撑作用不断减弱。

所以,在今年的第四季度,铁矿石期货的走势将会比较复杂。在10月份,铁矿石的价格有望出现较为强劲的反弹,在10月底左右,价格将触顶回落。在11月份,价格有望继续探底,至12月,价格才有望触底反弹。

在交易上,对于I1701合约,在9月底至10月中旬,可待价格回调至400附近轻仓做多,当价格反弹至440-450附近止盈离场。预计在10月底或者11月初,铁矿石价格将触顶回落,届时可轻仓做空I1705合约,入场价位在430-440左右,目标价格在360附近。至12月中下旬,预计铁矿石价格将触底反弹,可再轻仓做多I1705合约,预计铁矿石反弹的持续时间约在半年左右。

七、风险分析

第四季度的主要风险在于:

(1)未来一线城市以及部分热点二线城市房价的上涨结束,三线城市房价继续回落,房屋新开工面积增速继续大幅下滑,导致铁矿石终端需求出现下降,投资者情绪也遭受极大打击,价格出现大幅下跌。

(2)美联储加息以及人民币加入SDR导致资本外流加剧,导致资金面被动收紧,造成铁矿石以及风险资产价格大幅下挫。

(3)供给侧改革加速推进,造成螺纹价格大幅上涨,带动铁矿石价格超预期走强。

![]() 《四季度铁矿石将宽幅震荡》——2016年第4季度恒泰期货铁矿石季报.pdf

《四季度铁矿石将宽幅震荡》——2016年第4季度恒泰期货铁矿石季报.pdf

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。