恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:常诚为 来源:恒泰期货研究所 时间:2016年10月27日

摘要

整体来看,央行维持目前的货币政策将是主要的趋势,预计短期内将难以看到降准和降息。但是从目前的宏观经济看,央行也无法逆转目前的宽松的货币环境,因此期债长牛的根基还较为牢固。但是随着央行不断通过各项灵活的政策为火爆的债市泼冷水,预计未来期债波动程度将显著加大。

国债期货在经过两个月的充分调整后在10月上旬发动了一波主升浪行情。但随着央行有意抑制债市的疯狂程度以及多单的主动止盈,期债出现高台跳水走势。我们认为虽然全球货币宽松的环境在经济出现明显复苏前不会有逆转,但是各国央行也意识到超发货币的边际效用已经微乎其微,因此宽松货币的力度也不会再度加大,债券牛市的步伐将逐渐变得缓慢。

操作策略

国债和逆回购利差缩小、表外理财规范以及通胀有所抬头等利空因素共振,导致期债从暴涨快速转变为暴跌,期债主升浪行情告一段落。预计未来一段时间,期债将重回宽幅震荡的行情,背离过大的均线将重新汇合。操作上建议投资者暂时离场观望为宜,耐心等待期债充分调整后择机低位抄底做多。

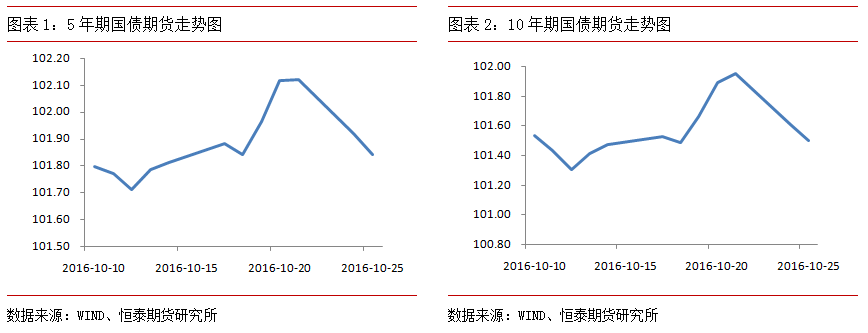

1.10月国债市场行情回顾

五年期国债期货主力合约从10月10日101.75元开盘,至10月25日收盘于101.84元,共累计上涨0.21%。十年期国债期货主力合约从10月10日101.41元开盘,至10月25日收盘于101.5元,共累计上涨0.31%。国债期货10月呈现大幅暴涨,高台跳水的走势。国庆长假之后,期债大幅高开,略作调整后一路向上。10月下旬,期债加速上涨后掉头跳水,将10月涨幅抹去一半。

国债现货市场的10年期国债到期收益率月中创出近几年的新低。这说明市场投资者都对于长期经济发展较为悲观。不过从利率期限结构看,中长期利率倒挂现象得到修正,10年期国债利率恢复正常,说明市场狂热的情绪已经得到缓解。

2.宏观经济形势分析

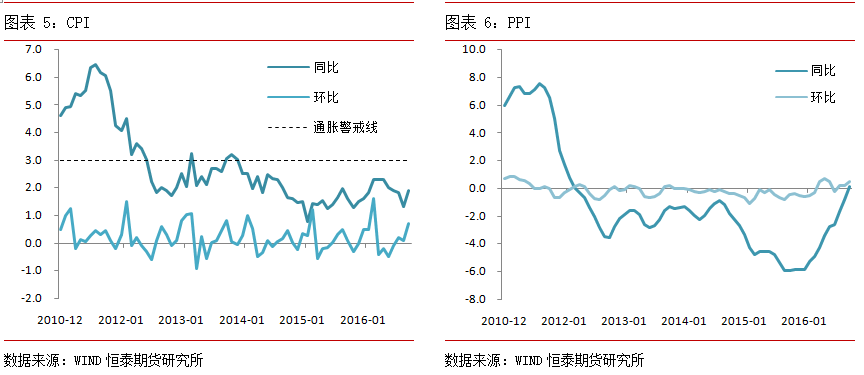

9月份CPI同比上涨1.9%(前值1.3%),较上月大幅回升0.6个百分点,高于市场预期1.7%。食品价格同比上涨3.2%,较上月的1.3%大幅回升,是导致CPI大幅反弹的主要原因。其中,9月鲜菜价格环比大幅上涨10.7%,上月制约鲜菜同比上涨的高基数效应9月暂时褪去,鲜菜同比大幅上涨7.5%,影响CPI上涨约0.18个百分点。蔬菜、鲜果价格的季节性上涨将继续推动CPI上行。随着猪肉价格去年基数效应的逐渐回落,猪肉价格涨幅也将继续回升,对CPI的拉动作用也将逐渐增强。同时,国际原油价格走高带动下,预计发改委将再次提高成品油价格,也将作用于10月CPI增速。叠加去年CPI的低基数,我们判断10-12月CPI将维持回暖基调,至年底将保持在2%左右的涨幅,也不会出现明显的通胀压力,全年CPI在2%左右。

9月份PPI同比上涨0.1%,结束了同比连续54个月下降的态势,自2012年3月以来首次由负转正。主要原因在于去产能取得了显著的成果。钢铁、煤炭等工业品价格持续上涨,加之国际市场原油、铁矿石、有色金属等大宗商品也同步上行,推动国内工业品价格持续回升。去产能的持续推进及基建投资、PPP对上游原材料产品价格的拉动将继续推动PPI上行,但是随着房地产投资再度哑火,预计PPI回暖力度将逐步减弱。

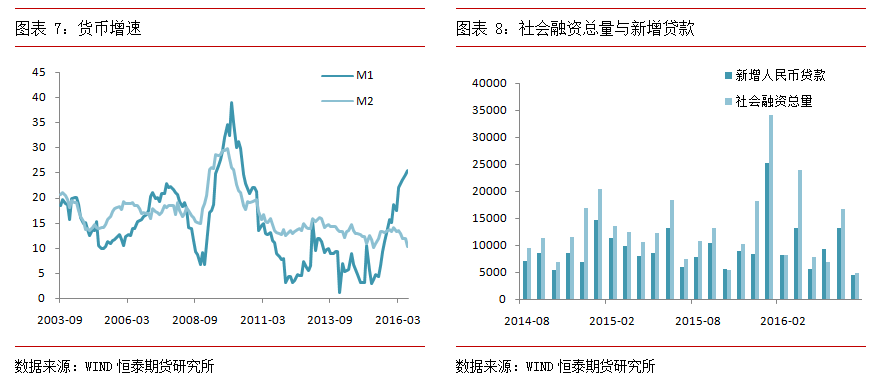

2016年9月新增人民币贷款1.22万亿,前值9487亿,市场预期1万亿。9月新增社会融资规模1.72万亿,前值1.47万亿,市场预期1.39万亿。9月M1同比24.7%,前值25.3%,市场预期24.5%。9月M2同比11.5%,前值11.4%,市场预期11.6%。

从贷款结构看,与8月相比,9月新增贷款结构出现了显著的改善。除居民中长期贷款延续高增长外,企业贷款也明显增加。其中,居民信贷仍然是9月贷款增长的主要动力。9月新增居民中长期贷款5741亿元,较8月的5286亿元增长455亿元。尽管商品房销售额增速有所下降,但楼市余温依然使居民中长期贷款走高。不过9月企业短期与中长期贷款均恢复正增长。其中,中长期贷款新增额达到4466亿元,较8月的-80亿元增长4546亿元。

受M1季节性特征、地方债发行减少和房地产销售增速放缓的影响,M1同比涨幅继续回落。由于同业存款大幅下降,M2同比回升乏力。7月以来的M2同比增速偏低与去年救市行动抬高M2基数有关。随着救市影响的消退,M2同比有望继续反弹。

3.货币政策回顾与前瞻

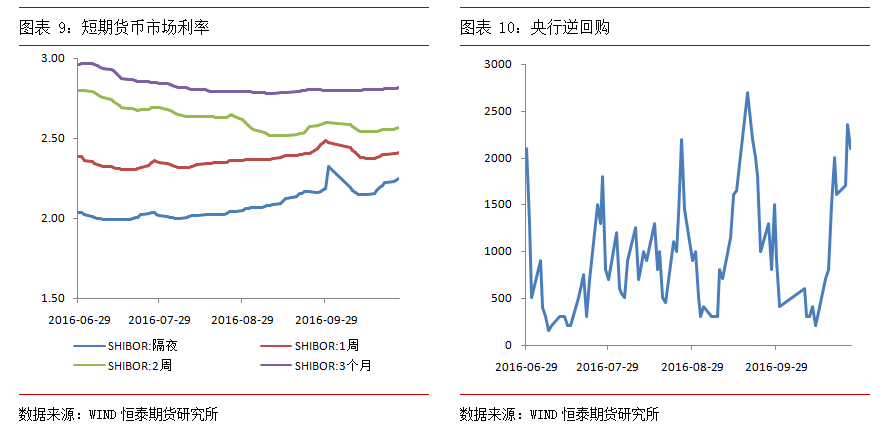

各国央行的宽松货币政策并未将全球经济带出萎缩的泥潭,却催生了债券泡沫牛市。而目前来看,资本市场对于货币宽松和低利率依赖度非常高,即使存在巨大的泡沫,央行也不敢贸然刺破,避免引发系统性风险和金融危机。而我国央行目前能做的就是尽量阻碍泡沫扩大的速度。通过各项短期工具抑制资金疯狂涌入债市,包括重启14天逆回购和规范表外理财。央行重启14天逆回购后,回购利率已经接近10年国债的到期收益率,这样便使得投资国债的利润大幅减少。另一方面规范表外理财对于债券资金供应量也有较大的冲击。

整体来看,央行维持目前的货币政策将是主要的趋势,预计短期内将难以看到降准和降息。但是从目前的宏观经济看,央行也无法逆转目前的宽松的货币环境,因此期债长牛的根基还较为牢固。但是随着央行不断通过各项灵活的政策为火爆的债市泼冷水,预计未来期债波动程度将显著加大。

4.未来行情研判与投资策略

国债期货在经过两个月的充分调整后在10月上旬发动了一波主升浪行情。但随着央行有意抑制债市的疯狂程度以及多单的主动止盈,期债出现高台跳水走势。我们认为虽然全球货币宽松的环境在经济出现明显复苏前不会有逆转,但是各国央行也意识到超发货币的边际效用已经微乎其微,因此宽松货币的力度也不会再度加大,债券牛市的步伐将逐渐变得缓慢。

国债和逆回购利差缩小、表外理财规范以及通胀有所抬头等利空因素共振,导致期债从暴涨快速转变为暴跌,期债主升浪行情告一段落。预计未来一段时间,期债将重回宽幅震荡的行情,背离过大的均线将重新汇合。操作上建议投资者暂时离场观望为宜,耐心等待期债充分调整后择机低位抄底做多。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。