恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:常诚为 来源:恒泰期货研究所 时间:2016年11月29日

摘要

近两三个月以来,宏观经济出现了超预期的反弹。由于上半年依靠拉动地产投资保增长,随着一、二线城市房价暴涨引发强力的调控政策戛然而止。随着宏观经济在2,3季度快速回落,因此市场普遍预期宏观经济在四季度也不会有太大的起色。而随着PMI、工业和投资等经济数据超预期反弹,说明宏观经济持续下滑的态势得到了有效的遏制。此外,从9月份开始,大宗商品经历了一轮暴涨行情。从最先开始发力的煤炭,并传导至化工和有色,使得PPI在近五年的时间里第一次转正。由于上游工业品大幅涨价,而产量并没有出现大幅的萎缩,使得整体销售和利润率大幅改善。使得过去几年一直大幅亏损的资源类上市公司咸鱼翻身,股价大幅上涨,并推动指数上行。

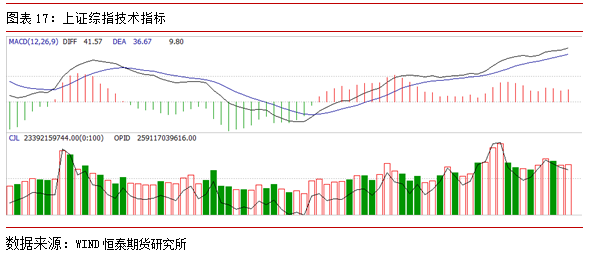

期指11呈现出单边上扬的走势。上证指数在经过3个月漫长的调整后终于一举突破8月的高点3140点并创出年初熔断以来的新高。随着突破前期高点后,上方没有抛压,使得期指加速上行。从目前的走势看,沪指的下一个目标是年初熔断暴跌前的3600点区域。由于年初熔断导致的股灾3.0来得非常突然,在3600点累积了大量的套牢盘,因此目前来看3600点可以说是上证指数从2638点反弹以来最重要的压力点位,因此期指后市继续向上的压力将显著加大。

操作策略

从目前的宏观经济和基本面看,股市还不存在从熊市转为牛市的可能性。因此期指后市继续上行将面临越来越大的压力,特别是沪指冲击3500点大概率将以失败告终。操作上,前期盈利多单可继续持有,但后市沪指一旦出现冲击3500点失败的迹象后,则多单可果断止盈离场。

一、11月行情回顾:期指单边上扬,突破前高

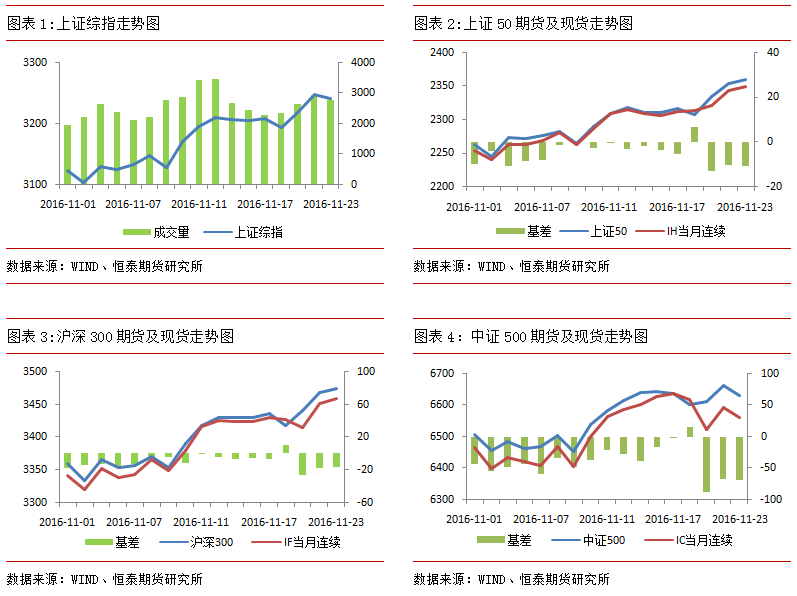

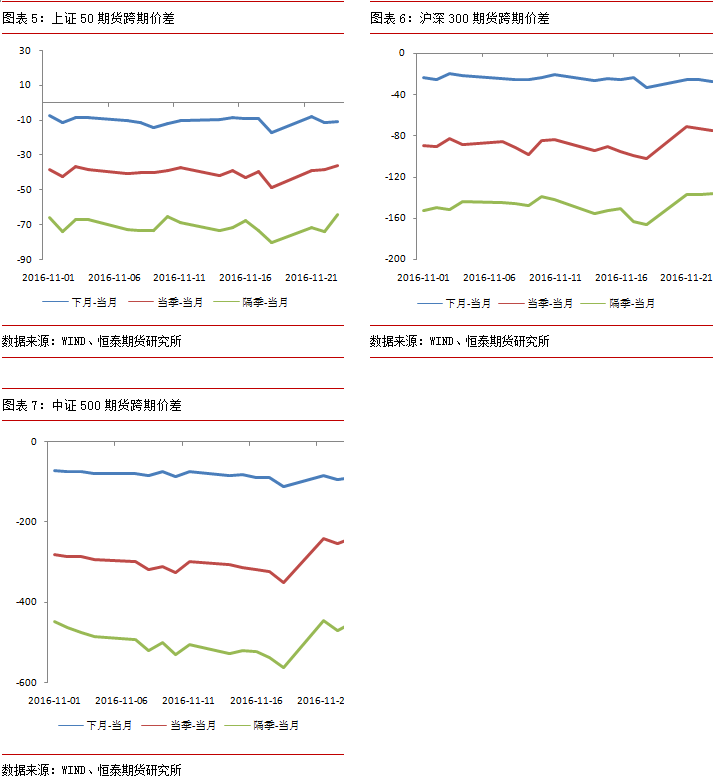

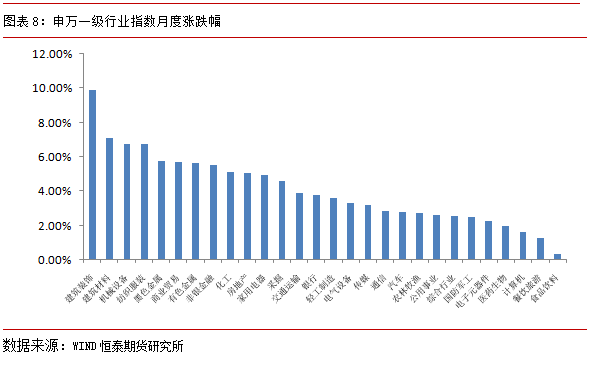

上证综指从11月1日3101.66点开盘,至11月23日收盘3128.41点,共累计上涨4.54%。上证50期指主力合约从11月1日2243.0点开盘,至11月23日收盘于2349.8点,共累计上涨4.77 %。沪深300期指主力合约从11月1日3318.4点开盘,至11月23日收盘于3458.6点,共累计上涨4.26 %。中证500期指主力合约从11月1日6410.0点开盘,至11月23日收盘于6561.8点,共累计上涨2.41%。

11月期指呈现出震荡上行的走势。11月上旬,期指单边上扬,美国大选日特朗普意外获胜,期指完成盘中洗盘后快速上行,11月中旬位于高位盘整,消化获利盘后再度拉升,期指于11月上旬突破8月高点,创出年初熔断暴跌以来的反弹新高。

二、股票市场数据统计:增量资金入场,资源股领涨

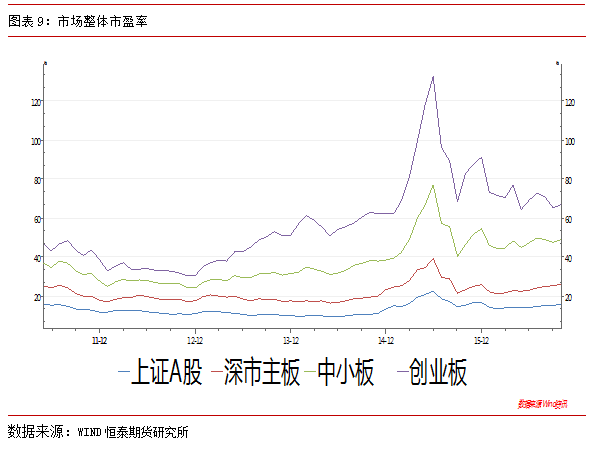

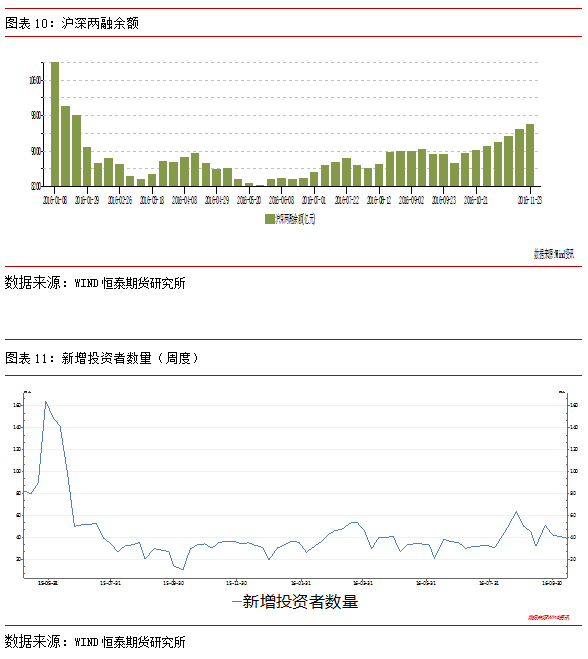

11月涨幅靠前的板块分别为基建、纺织和资源股和券商股。由于特朗普意外获得美国大选的胜利,其施政理念为改善美国基建以拉动经济,导致国内相关基建股也热炒了一把。11月大宗商品暴涨,有色和黑色品种涨幅惊人,使得过去几年一直处于亏损的相关上市企业盈利大幅改善,股价飙涨。而人民币持续贬值利好纺织出口,而深港通的预期使得券商股也获得相关利好的支撑。随着股市不断上行,赚钱效应积聚,使得两融数据也回到了年初熔断以来的新高。

三、宏观经济和基本面分析:经济数据超预期复苏

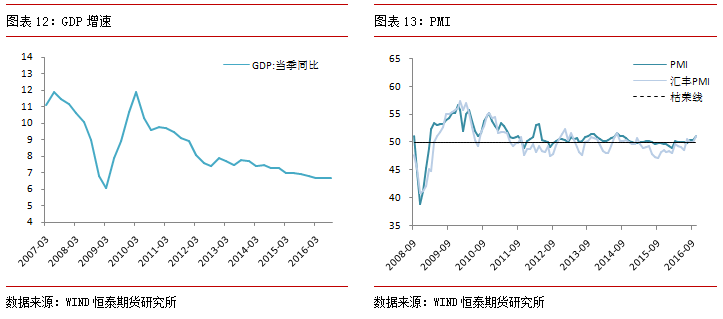

2016年10月份,中国制造业采购经理指数(PMI)为51.2%,较上月上升0.8个百分点,创下27个月以来的新高。中国非制造业商务活动指数为54.0%,较上月上升0.3个百分点,为今年以来的高点。10月份,财新中国制造业PMI51.2%,较9月回升1.1个百分点,为两年来最大增速。从PMI分项看,生产、新订单、原材料库存、从业人员和配送时间五个指数均回暖,分别上升0.5、1.9、0.7、0.2和0.3个百分点。新订单指数增长是10月制造业PMI超预期的主要原因。具体而言,一是生产和需求状况均呈向好态势。PMI生产指数升至53.3%、新订单指数升至52.8%,二者均创出两年来新高。二是PMI生产经营活动预期指数为58.5%,较上月小幅上升0.1个百分点,表明企业对未来经营情况较为乐观。从不同企业规模看,大型企业PMI录得52.5%,较上月回落0.1个百分点,但仍保持在今年高位;中型企业PMI录得49.2%,较上月大幅提升1.7个百分点;小型企业PMI录得48.3%,较上月大幅提升2.2个百分点。本轮制造业改善受益于PPI回升,回暖首先开始于大型企业,6-9月中小企业景气度仍然较低,10月制造业活动回暖扩散至中小企业,使中小型企业PMI大幅回升。不过从绝对水平来看,中型企业与小型企业PMI仍处于收缩区间,尽管短期改善但并未步入复苏通道,且从驱动因素来看,涨价与下游需求暂时好转难以持续。

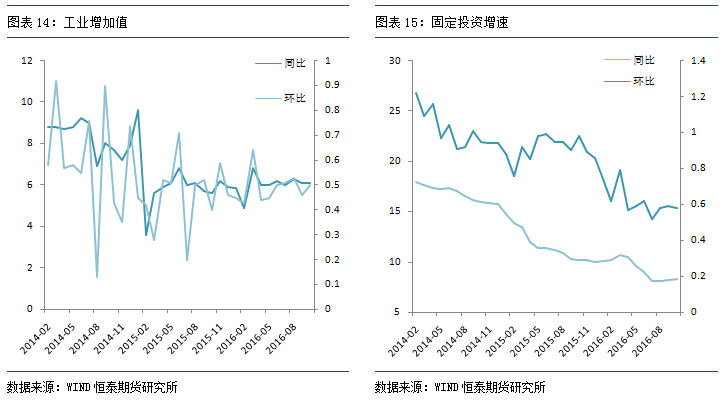

2016年10月份,规模以上工业增加值同比实际增长6.1%(下同,增加值增速均为扣除价格因素的实际增长率),与9月份持平。从环比看,10月份,规模以上工业增加值比上月增长0.50%。1-10月份,规模以上工业增加值同比增长6.0%。

从主要行业来看,10月汽车制造业增加值同比增长17.9%,较9月下降4.6个百分点,是生产下滑最多的行业;纺织业增加同比增长4.8%,较9月上升1.5个百分点,是生产扩张最多的行业;其他大部分行业变化较小,生产较为平稳。从主要产品来看,汽车产量下降较大,10月同比增长18%,较9月下降13.5个百分点;钢材产量也有所下降,10月同比增长4.1%,较9月下降0.2个百分点;水泥产量则有所上升,但增速不及预期,10月同比增长3.0%,较9月回升0.1个百分点;发电量与原油加工量上升较为明显,10月同比分别增长8.0%与5.5%,较9月回升1.2与2.1个百分点。另外,10月工业品出口交货值同比增长-0.2%,与9月持平,工业品出口仍处于相对低位,这与出口数据疲软一致。

今年前10个月,固定资产投资同比增长8.3%,增速比前9个月提高0.1个百分点,连续两个月出现回升。前10个月,民间投资同比增长2.9%,增速比前9个月提高0.4个百分点。民间投资之所以出现回升,从地区看,主要是因为中部地区民间投资增长加快,前10个月同比增长6.2%,比前9个月提高0.4个百分点,同时东北地区民间投资降幅收窄;从产业看,主要是因为第一、三产业投资增长明显加快,前10个月分别增长19%和2.1%,比前9个月分别提高0.5和0.9个百分点。目前,基础设施投资在固定资产投资中占比19.6%,今年以来持续保持高速增长,在稳增长中发挥了重要作用。前10个月基础设施投资同比增长19.6%,增速与前9个月持平。而制造业投资在固定资产投资中占比更大(31.6%),但其累计增速在上月回升之后,10月没能进一步延续升势,前10个月同比增长3.1%,增速与前9个月持平。

四、技术分析:沪指3600点将是未来重要的压力点位

期指11呈现出单边上扬的走势。上证指数在经过3个月漫长的调整后终于一举突破8月的高点3140点并创出年初熔断以来的新高。随着突破前期高点后,上方没有抛压,使得期指加速上行。从目前的走势看,沪指的下一个目标是年初熔断暴跌前的3600点区域。由于年初熔断导致的股灾3.0来得非常突然,在3600点累积了大量的套牢盘,因此目前来看3600点可以说是上证指数从2638点反弹以来最重要的压力点位,因此期指后市继续向上的压力将显著加大。

五、未来行情展望和投资策略建议:期指继续上行,但也将面临更大的阻力

近两三个月以来,宏观经济出现了超预期的反弹。由于上半年依靠拉动地产投资保增长,随着一、二线城市房价暴涨引发强力的调控政策戛然而止。随着宏观经济在2,3季度快速回落,因此市场普遍预期宏观经济在四季度也不会有太大的起色。而随着PMI、工业和投资等经济数据超预期反弹,说明宏观经济持续下滑的态势得到了有效的遏制。此外,从9月份开始,大宗商品经历了一轮暴涨行情。从最先开始发力的煤炭,并传导至化工和有色,使得PPI在近五年的时间里第一次转正。由于上游工业品大幅涨价,而产量并没有出现大幅的萎缩,使得整体销售和利润率大幅改善。使得过去几年一直大幅亏损的资源类上市公司咸鱼翻身,股价大幅上涨,并推动指数上行。

从走势看,期指11月的主升浪行情,主要依靠权重股和次新股板块,而中小创的涨幅则远远落后,创业板指至今未收复年线。出现这样的明显的二八分化行情,主要的原因在于目前整个股市还是处于熊市的反弹行情中,成交量和投机程度大不如前。因此资金量有限的游资倾向于更加确定性的机会,比如次新股板块和资源类板块。

从目前的宏观经济和基本面看,股市还不存在从熊市转为牛市的可能性。因此期指后市继续上行将面临越来越大的压力,特别是沪指冲击3500点大概率将以失败告终。操作上,前期盈利多单可继续持有,但后市沪指一旦出现冲击3500点失败的迹象后,则多单可果断止盈离场。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。