恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:常诚为 来源:恒泰期货研究所 时间:2016年11月29日

摘要

近几个月以来,物价指数稳步上行。一方面是由于食品价格和服务类的价格的上涨,另一方面是由于PPI强劲回升后对于物价的传导作用。由于基本面的改变,大宗商品已经告别了近5年的熊市。随着上游工业品的普遍涨价,预计未来数月内将逐步传导至物价,后市通胀的风险将显著上升。

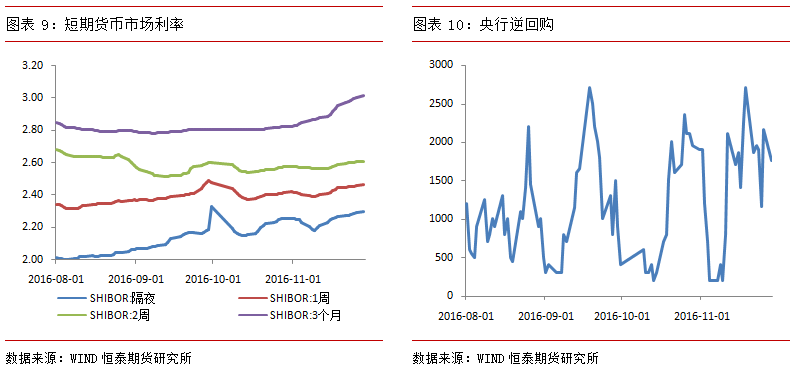

今年以来,除了一次降准外,央行再没有进行过降准和降息的操作。此外,央行减少了7天期逆回购操作,代之以14天和28天期操作来向市场注入更多资金。其结果是短期借贷成本上升,债券收益率上扬。这成为中国央行实施“选择性收紧”的又一个信号。再加上美国年末加息窗口渐近,人民币持续承压,预计短期内货币政策难以宽松,流动性或将出现短期拐点。

操作策略

虽然期债暴跌了一个月,但从未来看,这也许仅仅是一个开始。不过从走势看,期债暴跌后,技术上存在反弹的需求,但反弹高度并不会太高。操作上建议投资者暂时离场观望为宜,耐心等待期债反弹无力后再高位放空。

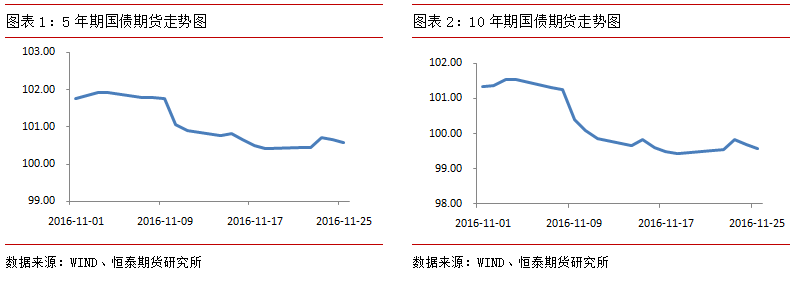

1.11月国债市场行情回顾:直线跳水,跌幅惨烈

五年期国债期货主力合约从11月1日101.265元开盘,至11月25日收盘于100.57元,共累计下跌0.71%。十年期国债期货主力合约从11月1日100.455元开盘,至11月25日收盘于99.58元,共累计下跌0.98%。国债期货11月呈现暴跌后触底反弹的走势。11月上旬期债高位盘整,随着特朗普意外获得美国大选胜利,全球债市暴跌,期债也难逃厄运,出现断崖式暴跌,并最后在年线处获得支撑,低位反弹。

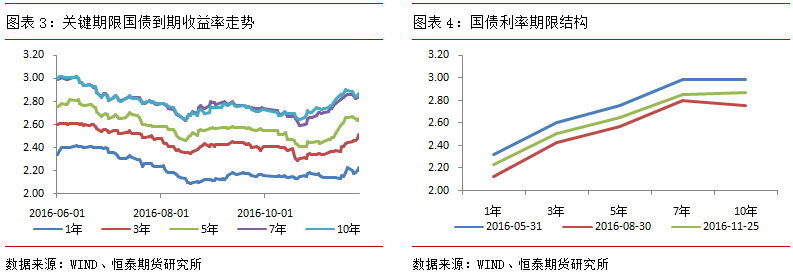

国债现货市场利率也快速上行。由于特朗普获得美国大选胜利,导致全球资本市场的预期被打乱。一方面美联储12月加息的概率大增,另一方面市场普遍预期特朗普会采用拉动基建投资和制造业的方法刺激美国经济而不是通过宽松的货币政策,因此全球都将面临流动性拐点,因此整个债券现货市场出现了快速暴跌,利率大幅上涨。

2.宏观经济形势分析:大宗商品复苏,通胀预期抬头

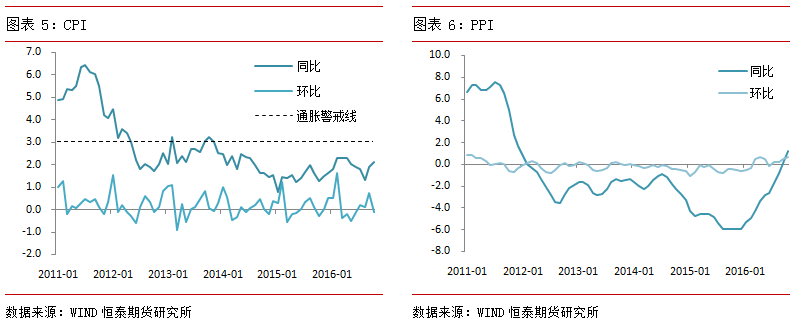

根据统计局公布的数据显示,10月CPI同比增2.1%,预期2.1%,前值1.9%;中国10月CPI环比-0.1%,前值0.7%。中国10月PPI同比1.2%,预期0.8%,前值0.1%。中国10月PPI环比0.7%,前值0.5%。

食品价格尤其是鲜菜价格同比涨幅较大,是CPI上涨的主要动力。10月食品烟酒价格同比上涨3.0%,加上基数效应的提高,影响CPI同比上涨约0.81个百分点。其中,蔬菜价格同比涨幅较大,超过历史同期均值水平;猪肉价格环比降幅明显,达到-2.8%,导致当月同比涨幅只有4.8%,远低于同期7.5%的历史均值,其对CPI的影响逐渐减弱。从CPI各成分的贡献率看,鲜菜和猪肉价格的贡献率分别比上月提高13%和降低2.3%。

PPI的强劲与10月大宗商品尤其煤炭价格的大幅上行密切相关。10月煤炭开采价格环比上涨9.8%,并且自5月以来煤炭开采价格环比持续上行;黑色金属开采价格环比涨0.7%,;石油天然气开采价格环比较9月回落0.9%至3.1%,但也仅在6月回调过一次;有色开采10月价格环比零增长,9月为负增长0.3%,但2016年前8个月其价格环比均为正增长。除了煤炭、黑色及有色金属、石油及天然气开采行业之外,其相关中游行业如炼焦、石油加工、化学原料加工以及钢铁、有色加工环比价格也均有上行趋势,但幅度明显弱于上游行业。

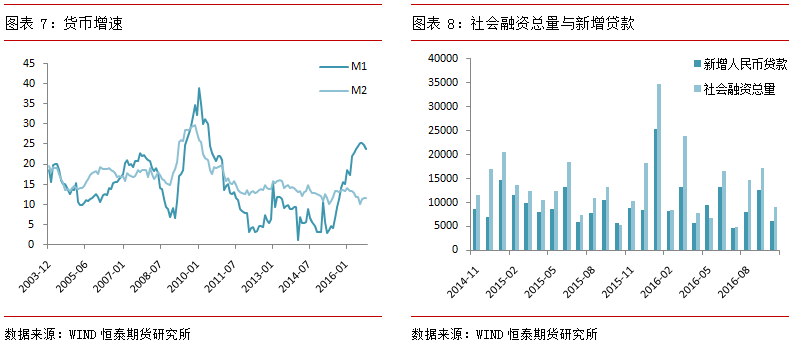

2016年10月新增人民币贷款6513亿,社会融资规模8963亿,均低于市场预期。10月M1同比23.9%,M2同比11.6%。受楼市调控的影响,10月居民中长贷规模略有下降。随着房贷政策的收紧,居民中长期贷款规模可能回落。在新增地方债规模与9月相当的情况下,10月企业中长期贷款仍大幅下降。这与企业债发行利率下降以及实体经济融资意愿疲弱有关。除贷款下降外,表外融资规模的萎缩也是导致社融不及预期的原因。10月委托和信托贷款规模接近腰斩,可能与政府限制理财资金流入房地产有关。受地方债发行减少、楼市降温等因素的影响,10月M1同比继续下行。居民存款往往于10月出现下降。而今年10月居民存款环比跌幅小于历史水平,导致M2同比略超预期。

3.货币政策回顾与前瞻:抑制资产泡沫,宽松政策转向

央行在三季度货政报告中提及当前物价上行的压力,且强调要抑制资产泡沫和防范经济金融风险。此外央行还提到准备金工具可能形成资产负债表效应且信号意义较强,所以降准受到的制约较多。今年以来,除了一次降准外,央行再没有进行过降准和降息的操作。此外,央行减少了7天期逆回购操作,代之以14天和28天期操作来向市场注入更多资金。其结果是短期借贷成本上升,债券收益率上扬。这成为中国央行实施“选择性收紧”的又一个信号。再加上美国年末加息窗口渐近,人民币持续承压,预计短期内货币政策难以宽松,流动性或将出现短期拐点。

4.未来行情研判与投资策略:流动性拐点隐现,期债面临牛熊转换

国债期货11月大幅暴跌后,价格已经失守年线,从技术上看期债的牛市已经终结。随着特朗普上台,美国12月加息已经几乎是板上钉钉的事件,随着美元暴涨,全球流动性面临拐点的临界值。而国内债券市场面临的利空因素更多。首先,数年的债券牛市泡沫度已经很高,央行也在近期一直强调债市去杠杆。其次,由于大宗商品的暴涨,市场迅速从去年的通缩担忧转换为通胀担忧,而一旦通胀来临,则央行将不得不逆转目前名存实亡的宽松货币政策。因此,虽然期债暴跌了一个月,但从未来看,这也许仅仅是一个开始。不过从走势看,期债暴跌后,技术上存在反弹的需求,但反弹高度并不会太高。操作上建议投资者暂时离场观望为宜,耐心等待弃债反弹无力后再高位放空。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。