恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2016年12月09日

油脂调整完毕后有望继续上涨

第一部分:策略概述

我们判断:豆油基本面尽管多空交织,但多方略占优。当前进口大豆量走高,同时市场预期12月和1月进口大豆将继续攀升。但实际港口进口大豆数据显示,当前进口大豆库存依旧处于比较低的库存。同时,CBOT大豆价格维持在1000-1050美分区间,导致国内大豆进口成本维持高位。豆油和豆粕现货价格近期走强明显,导致进口大豆压榨盈利扩大,处于良好水平,油厂有望保持较高开机率。国内豆油商业库存出现明显下降,豆油去库存迹象明显,同时元旦春节的双节行情预期还在。

我们建议投资者:豆油1709合约在6850-7000附近可以逐步布局多单,棕油1709在5900-6000附近逐步建立多单,10%的试探性仓位,不建议止损,我们看好油脂中线上涨行情。。

第二部分:基本面分析

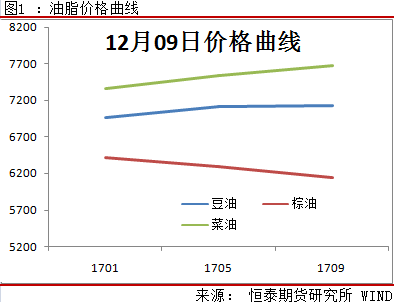

油脂价格曲线

当前油脂价格曲线有一定差异。棕油价格曲线呈现的基本面最强,呈现近强远弱的格局,棕油处于牛市格局中。豆油走势也不错,豆油01、05和09合约价差较平滑,尤其05和09合约呈一直线;菜油价格曲线维持原状,菜油01、05和09合约间价差略大,前低后高。

油脂价格曲线显示,当前棕油在油脂板块整体基本面较好,在龙头品种棕油带动下,豆油价格曲线也积极追随棕油走势,有趋强的迹象。预计后市随着棕油的走强,豆油和菜油将积极跟上。

豆油供应

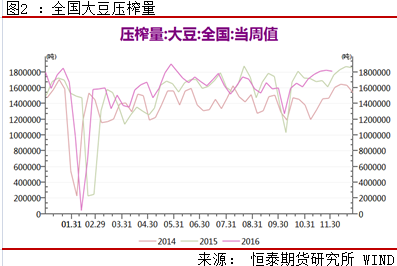

我们从大豆压榨情况分析:按目前油厂的开机计划核算,本周全国各油厂大豆压榨总量预计170万吨左右,下周预计国内油厂大豆压榨量预估在170万吨左右。进入11月,国内油厂周度大豆压榨总量170万吨,较10月周度近160万吨的压榨量增长了近10万吨。从大豆压榨的历史数据看,随着进入11月底港口进口大豆的到港,后期大豆压榨量将有恢复。行业资讯显示预计11月底大豆集中到港后,大多油厂将恢复开机。一旦进口大豆大量到港,压榨厂必将提高开工率。这样,豆油的供应也将增加,有一定利空影响。但是在进口大豆未到港的背景下,豆油供应压力趋缓。

我们观察今年国内大豆压榨进入11月后,周度的大豆压榨开始逐步攀升,周度压榨量从前期的近150万吨逐步上行至当前的近180万吨。后期主要关注国内进口大豆到港量的情况,后期预计大豆压榨量继续保持高位水平。

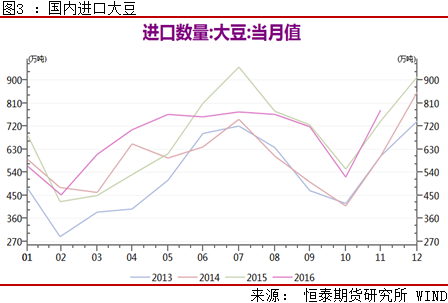

中国海关总署发布的数据显示,2016年11月份中国进口784万吨大豆,创下近一年来的最高点,这主要是因为压榨厂赶在消费旺季到来前补充库存。11月份的大豆进口量比10月份提高50.5%。市场分析认为,中国大豆采购热潮可能延续到12月份。国内方面,因压榨利润丰厚及美国装船速度较快,中国积极买入美豆,根据(天下粮仓网)最新调查显示,中国12月份进口大豆到港量最新预计高达890万吨,目前油厂开机率也大幅提升至超高水平,未来两周周度平均压榨量或接近190万吨的超高水准。后期,随着大豆压榨量的攀升,逐步对豆油供应构成相当压力。

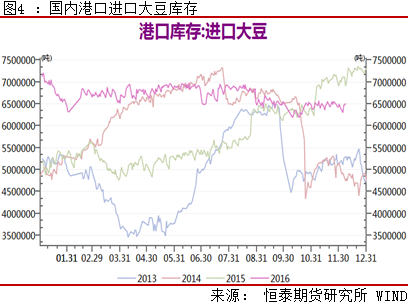

根据国内港口进口大豆的统计数据,当前接近650万吨进口大豆。之前市场预期随着11月和12月的大豆到港量的提高,库存也将随之抬升。但对比进口大豆库存数据,我们发现进口大豆库存并没有出现攀升。这也就意味着之前的进口大豆大都被市场消化了,当前进口大豆供应依旧偏紧。

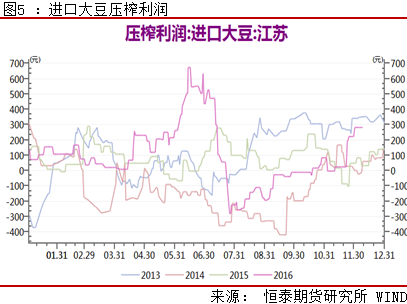

进口大豆压榨利润

近期由于CBOT大豆期价持续维持在10美元—10.5美元区间,导致国内进口大豆成本有所抬高,近期进口大豆成本抬高至3550附近。进入11月下旬后,随着国内豆粕和豆油现货价格的走强,油厂压榨利润明显改善。进口大豆压榨利润迅速从前期的盈利近50大幅上行至当前的盈利近250。如此高的压榨利润,必将使油厂保持较高的开机率。

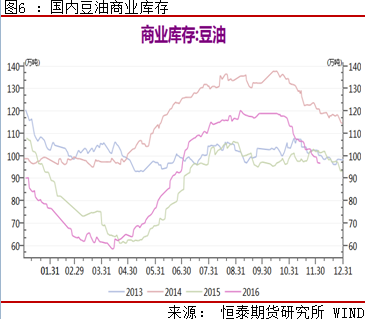

豆油商业库存

豆油商业库存近期下降很快,受交通部严查超载超限令的影响,今年运力异常紧张,国内包装油节前备货因担心物流问题提前启动,终端需求启动较快。加上豆油历年消费规律,第四季度后豆油处于传统去库存周期,截止12月5日当周国内豆油商业库存总量96.61万吨,较上个月同期的107.63万吨降11.02万吨,较去年同期的101.5万吨降4.89万吨。中下游继续为“元旦、春节”进行备货,预计接下来的一段时间豆油库存还会进一步下降当前豆油商业库存已经下降至100万吨以下。

豆油进口利润

当前巴西和阿根廷进口豆油利润在(-550,-450)之间。豆油进口利润处在较低位置,意味着进口亏损还是比较严重。国内张家港4级豆油价格继续保持低位。在当前的进口盈亏水平下,不用担心进口豆油的压力。

技术分析

我们对豆油1709合约进行技术分析。我们看到,豆油1709合约月线线图显示:当前豆油期价运行在上涨通道中,上涨态势运行良好。1709期价K线图收出连续4根月阳线,月线显示豆油期价走势偏强。豆油有酝酿大行情的趋势,K线图显示前期豆油1709在6000-6500区间盘整时间较长。后期豆油期价明显有继续上涨的动力。

第三部分:交易策略

1701豆油合约策略

基于我们前期判断:当前豆油基本面尽管多空交织,但多方略占优。当前进口大豆量走高,同时市场预期12月和1月进口大豆将继续攀升。但实际港口进口大豆数据显示,当前进口大豆库存依旧处于比较低的库存。同时,CBOT大豆价格维持在1000-1050美分区间,导致国内大豆进口成本维持高位。豆油和豆粕现货价格近期走强明显,导致进口大豆压榨盈利扩大,处于良好水平,油厂有望保持较高开机率。国内豆油商业库存出现明显下降,豆油去库存迹象明显,同时元旦春节的双节行情预期还在。

我们建议投资者:豆油1709合约在6850-7000附近可以逐步布局多单,棕油1709在5900-6000附近逐步建立多单,10%的试探性仓位,不建议止损,我们看好油脂中线上涨行情。

风险点:

商品市场系统风险

恒泰期货研究所 沈大尉 021-60212719

免责声明:本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。