恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2016年12月15日

恒泰期货2017年度投资报告-农产品篇

全球2016/17年度大豆产量预估为3.38亿吨;期末库存预估为8285万吨。播种面积方面,巴西不断增加大豆播种;在玉米价格低迷的背景下,美国也将维持当前的大豆播种面积,阿根廷相对稳定。播种面积略有增加,为全球大豆产量高位奠定基础。

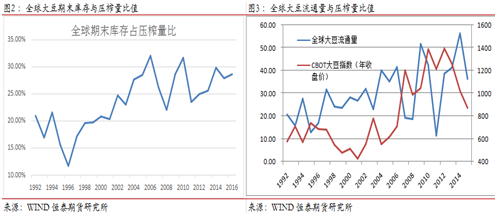

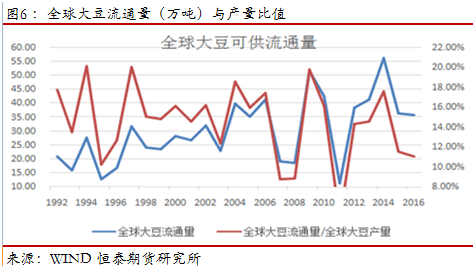

全球大豆可供贸易量预计为3500万吨,从可供贸易量与产量的比值看。当前这一比值处于低位,意味着大豆供应存在着一定的脆弱性。当不确定性增加,这一脆弱性将继续发酵。

国内进口大豆供应依旧偏紧,港口进口大豆库存预计维持650万吨左右,从国内港口进口大豆库存与国内压榨量的比值看,国内进口大豆供应偏紧的局面还将维持。

操作策略

对于豆粕1709合约,我们判断1709豆粕期价重心将上移。我们对豆粕1709期价2017年的全年期价预估在2600-3800。策略上我们建议在2700-2800附近开始布局多单20%,期价回调至2600附近加仓20%,止损位2500,目标位3500。

一、16年走势回顾:大豆丰产 豆粕触底反弹

1.1、 2016年豆粕价格探底完成

2016年以来,豆粕期货总体呈现触底反弹走势,时间结构上基本以3个月为行情发展周期。2016年,1-3月豆粕受制于全球大豆产量不断创新高,期价不断走低;4月开始市场逐步对南美产量担忧,豆粕期价展开一轮夺路狂奔行情;进入7月后随着美豆再次出现丰产,豆粕期价出现一定程度调整,但低点已经远远高于16年年初的水平;9月后市场逐步回归理性,CBOT大豆期价整体在10美元徘徊,豆粕期价达到平衡:

3月开始,美豆走出脉冲式接力上涨行情。先是在市场预期南美丰产,投资基金大量配置大豆空头,但在多次下探850美分附近,但是始终未能突破后,在巴西雷亚尔升值推动下,空头资金主动平仓。投机资金大规模减空,美豆开始一波上涨。随后,阿根廷大豆主产区迎来连续降雨,引发部分产量受损及收割进度耽搁,资金开始调转头寸,逐步开始加多多头头寸。而到5月USDA月度供需报告发布后,美国农业部旧作库存、新作产量及结转库存低于市场预期。市场的做多大豆的热情被激发,美豆价格也因此更上一层楼。进入6月,天气炒作因素继续发酵,美豆再次上升,并达到阶段性高点。

6月下旬随着天气预报显示高温及干旱天气预期缓解,且USDA6月的播种面积报告上调面积数据,美豆产量再获丰产的格局逐步被市场接受,美豆开始回落,加之随后的作物优良率一直表现得非常不错,使得市场对单产的预期逐次上调,增加了美豆丰产压力。CBOT大豆价格跌至950美分后,屡次考验950美分的重要支撑位。

9月后,CBOT豆价长时间徘徊950美分一线,期价始终无法下破950美分,市场逐步接受950美分是美豆丰产背景下的价格底部。美豆期价长期10美元下方的运行已经很大程度上消化了丰产预期,随后美豆周度出口数据表现良好,装船进度也快于往年,对美豆形成一定支撑,CBOT大豆价格开始出现反弹,豆粕价格受大豆期价抬高影响,价格逐步走高。

二、豆粕基本面分析

2.1、大豆供应

USDA12月的最新月度报告显示。16/17大豆供给和消费预计较上月持平。虽然季初大豆出口较一年前上涨,但在今年下半年南美的竞争预计将增大,在2017年的夏天之前都将限制美国出口前景。大豆期末库存量预计为4.8亿蒲式耳,一旦实现,将成为06/7以来最高点。16/17用于甲酯的豆油量上调2.5亿英磅达到62亿,呼应了美国环境保护署最新公布的2017生物柴油指令。16/17美国季节平均大豆价格预计达到每蒲式耳8.70-10.20美元,较上月上调25美分。豆油价格预计达到34.5-37.5美分,上调2美分。豆粕价格大体持稳,预计达到每短吨305-345美元。 16/17全球油籽供给和需求预计,包括产量、出口量及期末库存较上月上涨。全球油籽产量预计达到5.547亿吨,上调340万吨,其大豆、花生、葵花籽及棉籽的上调部分抵消了油菜籽的减少。全球大豆产量预计达到3.38亿吨,上调190万吨,主要由于印度和加拿大的种植面积增长。

USDA预计:全球2016/17年度大豆产量为3.38亿吨,略高于上月预估的3.3609亿吨;期末库存为8285万吨,略高于上月8153万吨。

美国:根据美国农业部12月最新供需预测报告。美国2016/17年度大豆产量为43.61亿蒲,与11月数据持平;大豆结转库存为4.8亿蒲,也与上月持平。

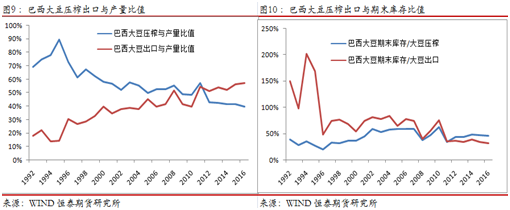

巴西:巴西油籽加工协会(Abiove)在其最新公布的报告中称,巴西2016/17年度大豆产量料为创纪录的1.014亿吨,高于其在10月预计的1.013亿吨。2016/17年度巴西大豆播种工作已经完成近90%,相比之下,上年同期为88%,五年平均进度为85%。布宜诺斯艾利斯谷物交易所称,上周阿根廷大豆播种进度完成12%,目前达到46%,相比之下,上年同期为55%,五年平均进度为54%。

巴西农业机构AgRural周五(12月9日)称,截至12月8日,巴西2016/17年度大豆播种完成95%,前一周为90%,去年同期为93%。 中西部地区的播种已经结束,东南部地区播种完成98%,前一周为93%。 在南部地区,播种进程较为迟缓,播种完成97%,前一周为90%。东北部地区播种完成75%。 经过对收割情况的评估之后,AgRural对巴西2016/17作物年度大豆产量做出了新的预估,预估产量将达1.018亿吨,高于此前预估的1.004亿吨。11月份南马托格罗索州的降雨量只有正常水平的42%,。南马托格罗索州的南部地区最干燥。2015/16年度由于暴雨延误收割,大豆单产遭受损失。如果今年由于天气原因产量下滑,那么南马托格罗索州农户连续第二年作物损失。后续监控南美天气是否真正对产量有损。

阿根廷:USDA12月预估, 2016/17年度阿根廷大豆产量将达到5700万吨,和11月份预测值持平,高于2015/16年度的5680万吨。由于面临美国大豆的竞争,阿根廷大豆出口预测值调低到了925万吨,较上月预测值下调40万吨,比2015/16年度减少67万吨。

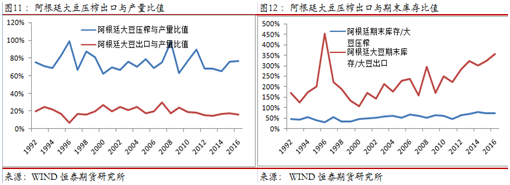

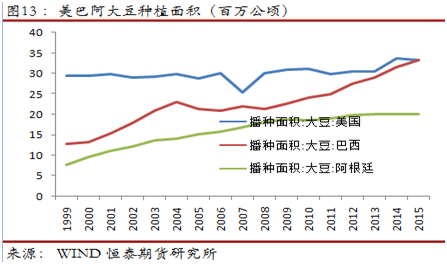

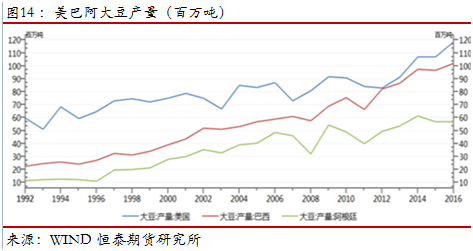

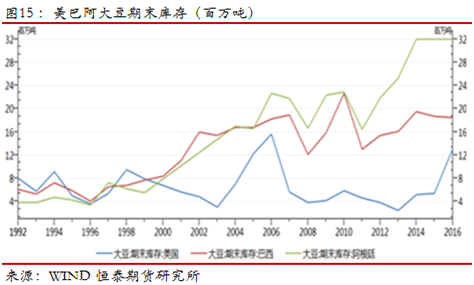

BIG3-美巴阿:总之,从大豆产量BIG-3的主产国看,2017年预计大豆种植面积将继续保持高位,大豆产量也将高位运行。同时,美国和阿根廷大豆期末库存将高位运行。一旦中国的大豆进口量出现下滑,预计巴西大豆期末库存也将上升。

2.2、国内大豆进口与压榨

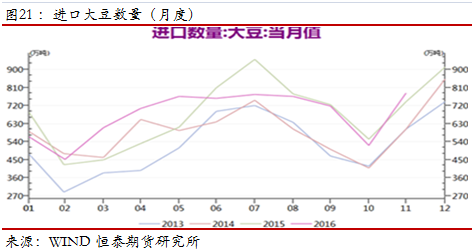

中国海关总署公布的数据显示,11月份我国进口大豆784万吨,较10月份大幅增加263万吨,较去年同期增长6.09%;进口金额3,382,301千,同比增长15.33%,环比增长50.41%。今年1-11月份我国累计进口大豆7,424万吨,金额达到30,064,364千美元,累计分别比去年同期上升2.3%、下降3.7%。

市场分析认为,中国对美豆的兴趣依然浓厚。15/16年度,中国全年采购的美豆数量可能达到3000到3200万吨,出口需求强劲的迹象激发投资基金买盘,加上阿根廷大豆产区天气干燥对后期南美大豆产量存在一定不确定性。进一步刺激国内买家采购美豆。

2016年11月份中国进口784万吨大豆,创下近一年来的最高点,这主要是因为压榨厂赶在消费旺季到来前补充库存。11月份的大豆进口量比10月份提高50.5%。市场分析认为,中国大豆采购热潮可能延续到12月份。国内方面,因压榨利润丰厚及美国装船速度较快,中国积极买入美豆,根据(天下粮仓网)最新调查显示,中国12月份进口大豆到港量最新预计高达890万吨

2.3、豆粕供应

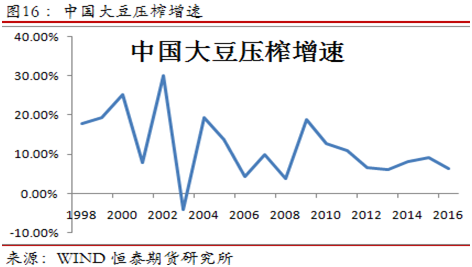

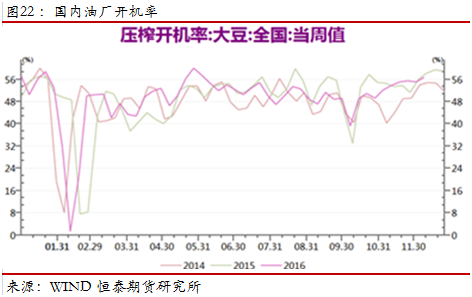

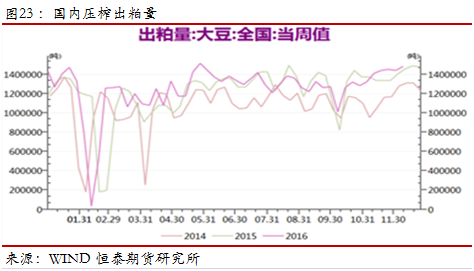

天下粮仓统计数据显示,本周(12月3日-12月9日)国内油厂开机率有所提高,本周全国各地油厂大豆压榨总量186.7万吨(出粕148.4万吨,出油33.6万吨),较上周的压榨量181万吨增加5.67万吨,增幅3.13%。当前大豆压榨利润丰厚,且油厂有大量合同需执行,随着大豆陆续到厂,停机油厂陆续恢复开机,令本周开机率回升。本周大豆压榨产能利用率为56.82%,较上周的55.10%,增加1.72个百分点。因部分油厂仍因大豆未接衣或机器检修,有短暂停机计划,下周油厂开机率将略有下降,按目前油厂的开机计划核算,下周(2016年第51周)全国各油厂大豆压榨总量预计达到180万吨左右超高水平。

尽管12月大豆到港庞大,我们全面调查显示,2016年12月份国内各港口进口大豆预报到港139船889.95万吨,高于11月份的783.05万吨,但较2015年12月份的911.19万吨下降2.33%。因压榨利润良好,本周油厂开机率继续提高,豆粕库存货止降略微回升,但总体仍处于偏低水平,截止12月4日,国内沿海主要地区油厂豆粕总库存量仅39.44万吨,较上周的39.36万吨增加0.08万吨,增幅0.02%,较去年同期的61.14万吨降35.49%。国内豆粕供应仍偏紧,不少油厂豆粕提货均需排队,且限量,国内其它地区豆粕也大多现产现提,油厂目前大多以执行合同为主,大多无现货可售,以预售远期基差合同为主,货源紧张,继续支撑豆粕行情。

进入11月中下旬,CBOT大豆价格持续维持在10.5美元一线,CBOT豆价的高位运行抬高了国内大豆进口成本。随着国内豆粕豆油现货的走高,油厂压榨利润出现大幅攀升,油厂保持较高开机率。

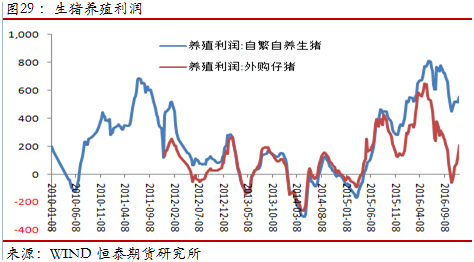

2.4、豆粕需求

农业部12月初的猪肉价格监测系统显示。12月第一周,全国活猪平均价格17.11元/公斤,比前一周上涨0.5%,与去年同期相比(简称同比,下同)上涨3.4%。活猪价格上涨省份22个,下降省份8个。西南地区活猪平均价格较高,为17.95元/公斤;华南地区较低,为16.32元/公斤。全国猪肉平均价格27.98元/公斤,比前一周上涨0.3%,同比上涨5.0%。猪肉价格上涨省份19个,持平省份1个,下降省份10个。西南地区猪肉平均价格较高,为29.11元/公斤;东北地区较低,为26.66元/公斤。全国仔猪平均价格38.67元/公斤,比前一周下降0.2%,同比上涨32.0%。仔猪价格上涨省份9个,下降省份21个。

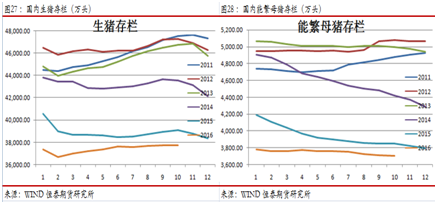

农业部公布最新生猪存栏信息,2016年10月份能繁母猪存栏降至3703万头,环比下降0.2%,同比去年同期下降3.9%;生猪存栏37709万头,与上月持平,同比去年同期下降3.4%。

能繁母猪存栏继续下行,行业产能恢复尚需时日。能繁母猪存栏在经过今年二季度短暂企稳后,已连续4个月环比下降,不断创出历史新低。虽然行业盈利水平高企,但由于前两年严重亏损影响下资金匮乏以及日趋从严的环保要求,养殖户并没有能力大规模补栏。我们认为,短期内能繁母猪的存栏或仍将在低位徘徊,行业产能恢复尚需时日。

中小养殖场持续关停,生猪存栏恢复缓慢。自2013年开始,国内部分地区开始划定禁养区和限养区。2014年《畜禽规模养殖污染防治条例》的正式执行和2015年新的《环境保护法》的正式实施加快了环保不达标的畜禽养殖场的关停和搬迁。截至目前,全国已有二十多个省份执行了禁养、限养的区域划定规划,使现有的大量养猪场被迫关停清拆。另外,愈加严苛的环保监管大大提高了行业准入门槛,新增产能规模提升较慢。因此即使在养猪景气周期已持续20个月左右、养殖利润十分丰厚的环境下,生猪存栏上行仍极其缓慢。

2.5、结论

我们认为全球大豆种植面积继续维持高位,南美种植大豆的积极性较高,从已经公布的信息看,16/17年度巴西大豆的播种顺利。巴西当地的咨询机构纷纷预测巴西大豆产量预估接近1.01亿吨。阿根廷16/17年度大豆产量接近0.57亿吨。最终影响南美产量的因素主要是天气。

我们认为16/17年度,全球大豆产量将继续维持高位,种植面积的确定性是一致的。唯一的不确定性在于天气。结合当前美国和阿根廷期末大豆的高位运行,我们判断:2017年全球大豆总体供应宽松,国内大豆供应相对偏紧。豆粕面临成本抬高,需求放缓的大背景下,豆粕预计有阶段性上涨行情,豆粕期价重心整体上行。

三、其他因素

3.1、玉米价格低位运行

作为饲料原料的玉米和豆粕,由于基本面的差异导致两者价格在2016年出现很大的分化走势。2016年3月后,豆粕现货价格出现一路上扬,而后豆粕现货价格一路高位震荡。玉米由于国内库存庞大,现货价格压力较大。截止12月12日,广东豆粕玉米现货比价近1.8,过往历史数据显示:1.8是豆粕玉米比价重要阻力位。一旦玉米价格难以出现反弹,将进一步拖累豆粕价格。

2016年全年,玉米现货价格持续低位运行,基本面庞大的库存压力导致价格积弱难反。同样地,2017年玉米价格依旧面临库存压力,豆粕期价预计也将受制于玉米走势。

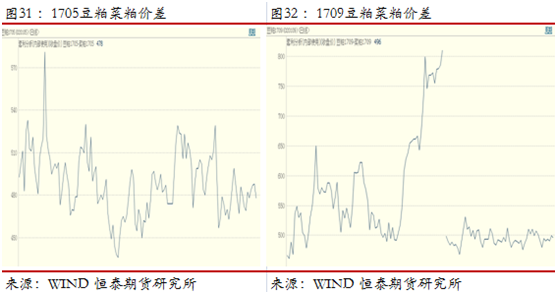

3.2、豆粕菜粕价差

当前豆粕菜粕1705合约以及1709合约价差分别为488和499。价差角度分析,05合约较09合约略强。豆粕和菜粕的强弱关系在当前的05和09价差中很难体现。我们判断,2017年年中,豆粕和菜粕很有可能出现同涨同跌的走势。菜粕的投机参与度更强。

3.3、油粕比

1709油粕比趋势图显示:当前油粕比继续运行在上行通道中。截止12月12日,1709油粕比2.46,逐步接近油粕比上行通道上沿。我们判断2017年,油粕比依旧走上行通道。

3.4、天气因素

澳大利亚气象局(BOM)的监控显示,南方涛动指数(SOI)9月达到13.5的高位后扭头向下,10月、11月均在负区间运行。一般来说,SOI持续超过7即可判定拉尼娜事件。目前太平洋中部海水开始变暖,SOI重回负区间对拉尼娜产生不利影响。不过,NOAA11月报告显示,今年冬季拉尼娜维持的可能性为55%,这意味着拉尼娜暂时还无法完全排除。从近20年的情况来看,拉尼娜一般持续时间较长,明年拉尼娜会不会再度加强并影响到美国大豆生产仍是未知因素。

四、农产品板块操作策略

豆粕1709的技术分析显示:2017年豆粕期价又将面临宽幅震荡,我们判断1709豆粕期价重心将上移。我们对豆粕1709期价2017年的全年期价预估在(2600-3800)。策略上我们建议在2700-2800附近开始布局多单20%,期价回调至2600附近加仓20%,止损位2500,目标位3500。

我们判断菜粕的走势在2017年前三季度将和豆粕保持同向变动,菜粕的投机参与价值将大于豆粕。激进的投资者可以积极参与菜粕投机,逢低布局多单思路。我们判断油脂板块在2017年将继续整体走强,棕油和菜油的走势预计将更强,豆油将追随棕油和菜油的涨势。2017年,油脂板块的整体操作思路依旧是多单持有,逢大跌继续加仓油脂多单。

风险提示:

货币市场风险—加息

系统性风险

作者:沈大尉

电话:021-60212719

执业编号:Z0012216

微信:sd64784

邮箱:shendawei@cnhtqh.com.cn

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。