恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年01月13日

豆粕09合约 下游需求终是隐患

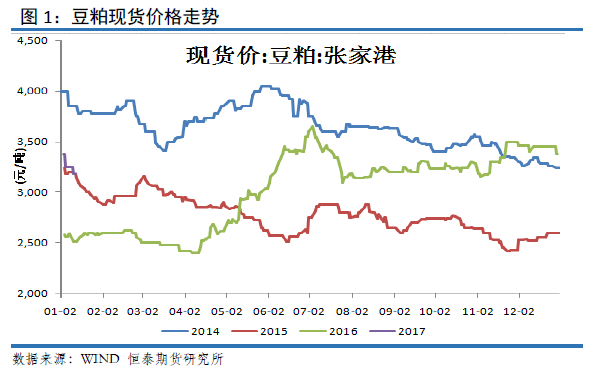

豆粕现货市场

1月13日,江苏泰州外资工厂43蛋白豆粕价格2月15日前提货合同价格提高至3200元/吨,较昨日涨50元/吨,2月提货合同提高至3150元/吨,较昨日涨50元/吨,该厂正常开机中。13日凌晨,USDA意外调低美国大豆产量,其他数据未动,令结转库存远低于预期,令报告意外偏多,12日晚间CBOT大豆继续反弹,今日大连盘豆粕也跟随大幅反弹,受此提振,今日江苏连云港工厂43蛋白豆粕2月15日前提货合同价格提高至3200元/吨,较昨日涨50元/吨,2月提货合同提高至3150元/吨,较昨日涨50元/吨,该厂开双线,2月份年后大线将停机检修 将开20天的小线。

过往豆粕现货价格走势具有一定的规律性。进入2月和3月,豆粕现货价格往往有一波下跌行情,豆粕现货价格往往在3月寻找到阶段性低点,而后会出现一波明显上涨的行情,高点往往较年初高。对此,我们基于豆粕历史价格走势规律,我们对1季度豆粕现货价格并不乐观。总体,我们判断豆粕现货1月价格以震荡为主。

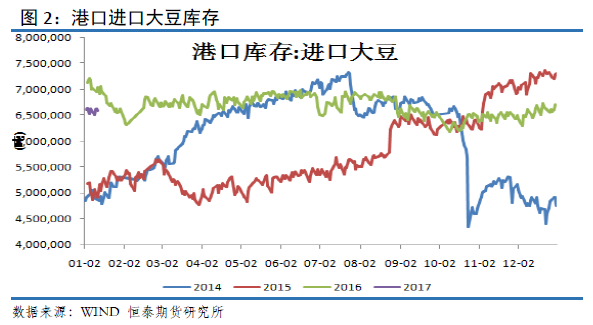

港口进口大豆及压榨

进入1月,因大豆压榨利润丰厚,且大豆到港量庞大,加上油厂手中未执行豆粕合同较多,因此大多油厂保持满开,开机率始终处于高水平,上周国内油厂开机率与前周水平基本相近,全国各地油厂大豆压榨总量194万吨,较前周的压榨量195万吨略减1.1万吨,降幅0.58%。进入1月份,高开机率状况预计将维持到1月中旬,按目前油厂的开机计划核算,本周(2017年第2周)全国各油厂大豆压榨总量预计仍达到192万吨左右超高水平。下周(2017年第3周),油厂大豆压榨量或将再创200万吨的历史单周压榨记录水平。加上需求不支持,油厂豆粕库存量回升速度加快,截止1月1日,国内沿海主要地区油厂豆粕总库存量52.96万吨,较上周的43.71万吨增加9.25万吨,增幅21.16%,目前豆粕供应紧张局面基本缓解。

进入1月,国内港口进口大豆库存相对低位运行,当前保持在650-660万吨左右。

目前饲料企业手中库存充足,大多已备至1月下旬或1月底,且目前国内豆粕现货价格仍处于高位,随着期货市场连续走低,买家入市谨慎,继续观望,以执行合同为主,本周国内豆粕成交始终清淡,本周豆粕成交总量仅14.881万吨,较上周的18.155万吨降18.03%,日均成交量仅3.7万吨,而此前远期基差合同预售不错,近两周远期合同预售也不理想,成交不多。因新签合同量减少,油厂豆粕未执行合同量也在下降。

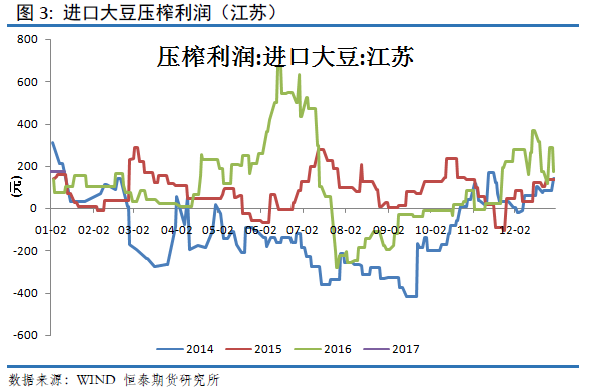

1月以来,现货豆粕价格保持坚挺,同时油脂处于春节备货行情中,走货较快。进入2017年1月,国内进口大豆压榨利润保持得不错,当前压榨利润近200元/吨。这一利润水平,对压榨企业而言,有足够的动力保持开机。结合油厂周度大豆压榨数据看,国内油厂基本保持在190万吨的周度压榨量,油厂加大马力,抢在压榨利润良好的时机把握盈利良机。

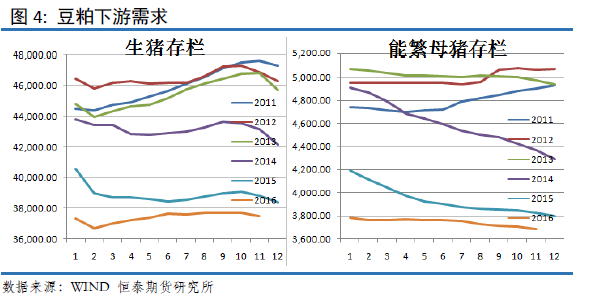

豆粕需求

据调查数据显示:全国主要生猪养殖省份共86家养猪企业进行抽样调查情况如下:2016年11月份86家养殖企业生猪存栏量较10月增加0.06%,出栏量则较10月增加0.3%;而11月份能繁母猪出栏量较10月增加0.3%,能繁母猪存栏量较10月份增加0.01%。。

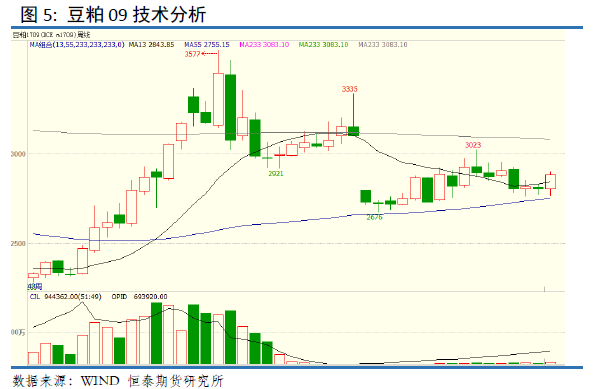

豆粕技术分析

我们进行豆粕1709合约技术分析,09合约本周收出阳线,全周上涨近2.8%,一举吞前期两根周K线。技术形态显示,短线豆粕呈偏强态势,中线维持区间震荡思路,豆粕09大致在(2750-2950)。技术角度分析,短线维持震荡势判断,暂时以区间震荡思路对待,一旦期价达到区间震荡上沿,敢于止盈。

总结以及操作建议

技术角度分析,1709合约期价短线震荡整理走势,前期我们已经建议2785附近少量布局多单。下周建议前期布局多单继续持有,暂时以区间震荡思路来对待。前期我们提示豆粕成本支撑力度明显,关注后期CBOT大豆价格走势。

恒泰期货研究所沈大尉

免责声明

本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。