恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:常诚为 来源:恒泰期货研究所 时间:2017年01月24日

股指期货:挤泡沫告一段落,期指超跌反弹

摘要

目前处于工业淡季,宏观经济较为稳定,缺乏炒作空间,实体经济的复苏情况要等到春节之后才较为明朗

IPO提速叠加高估值,中小创价格雪崩

短期内二八风格将切换至八二风格

上证指数短期内将横盘整理,中小创将出现强力反弹行情

操作策略

投资者可做多与中小创关联度较高的中证500期指

一、1月行情回顾:权重维稳,中小创深度回调

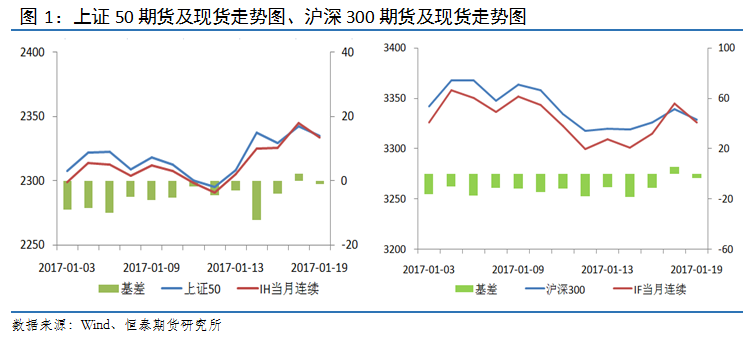

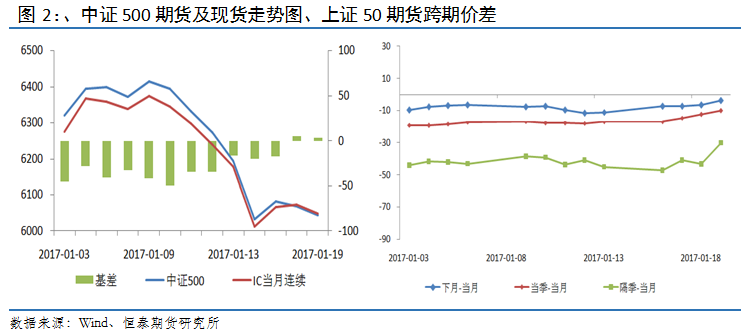

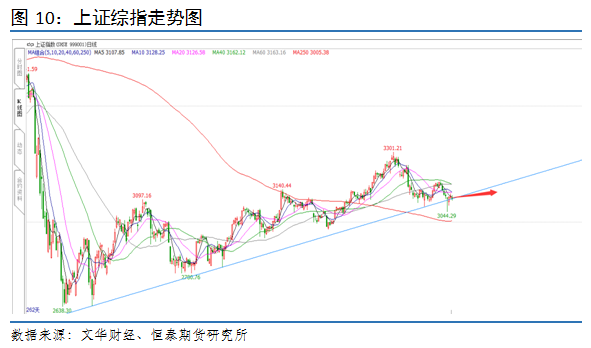

上证综指从1月1日3105.31点开盘,至1月19日收盘3101.3点,共累计下跌0.08%。上证50期指主力合约从1月1日2279点开盘,至1月19日收盘于2334点,共累计上涨2.67%。沪深300期指主力合约从1月1日3290点开盘,至1月19日收盘于3326点,共累计上涨1.25%。中证500期指主力合约从1月1日6242点开盘,至1月19日收盘于6242点,共累计下跌2.63%。1月期指呈现出冲高回落,探底回升的走势。1月初期指迎来开门红,但随后冲高受阻。中小创大幅跳水后强势触底反弹。期指三品种走势分化严重。中小创暴跌时权重股护盘,而当中小创强势反弹后权重股的反弹力度则要远远弱于超跌股。

二、股票市场数据统计:二八分化明显,交投低迷

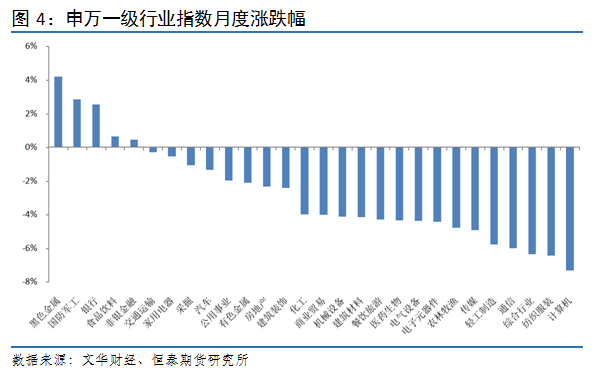

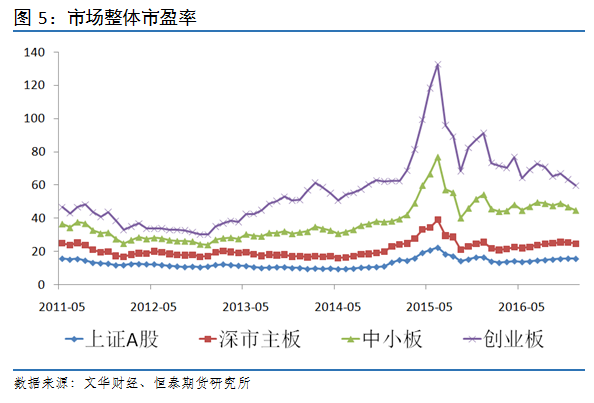

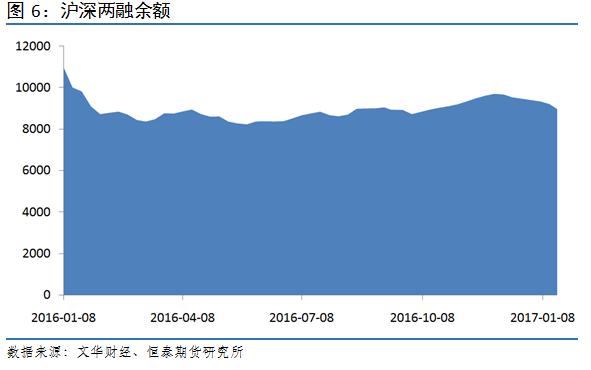

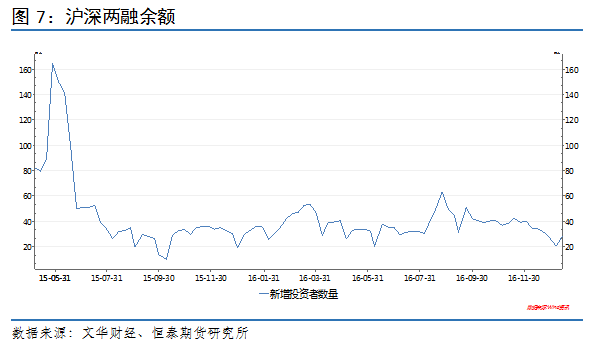

1月份期指二八分化非常明显,导致只有少数板块整体涨幅收红。收到供给侧改革的利好刺激,黑色金属板块涨幅第一,食品和银行等传统防御板块涨幅也靠前。中小创深度回调,导致计算机、传媒和通信等小市值扎堆的板块跌幅较大。经过连续回调后,中小创的高估值得到了一定的修正,但是离历史底部区域还有较长的距离。随着股市持续下跌,两融余额持续萎缩,说明市场投机热度不断降低。新开户数量也持续下滑,说明增量资金不断锐减。

三、宏观和基本面分析:宏观稳定,中小创挤泡沫

2016年12月制造业PMI为51.4,环比回落0.3,连续5个月维持在枯荣线以上,而与历史同期相比,为2011年以来同期最高值。财新PMI环比劲升1个点至51.9,创出2013年以来的新高。具体看,PMI生产指数回落0.6个百分点至53.3%,新订单指数保持至53.2%;新出口订单进口指数50.1%,较上月回落0.2个百分点,进口指数50.3%,较上月回落0.3个百分点,但与生产需求指数一样,进出口指数历史比较看来也较为强劲。此外,12月PMI生产经营活动预期指数为49.5%,较上月下滑6.0个百分点而跌至荣枯线以下,降幅相对较大,但这主要受到年末因素的周期扰动影响。从各分项指标看,除需求指数保持强劲外,生产、外贸分项、库存和采购指标均小幅回落。不过即便如此,各分项指标从趋势看仍处于回升状态,显示当前经济平稳状态延续,总体仍较为乐观。分企业来看,12月份大、中、小型企业PMI分别小幅下滑0.2、0.5、0.2个百分点至53.2%、49.6%、47.2%,大型企业PMI处于扩张区间,中、小型企业表现落后。数据显示大型企业和国有企业景气程度较高,而中小型企业和私营企业未出现明显好转,结构性的差异仍旧较为突出。

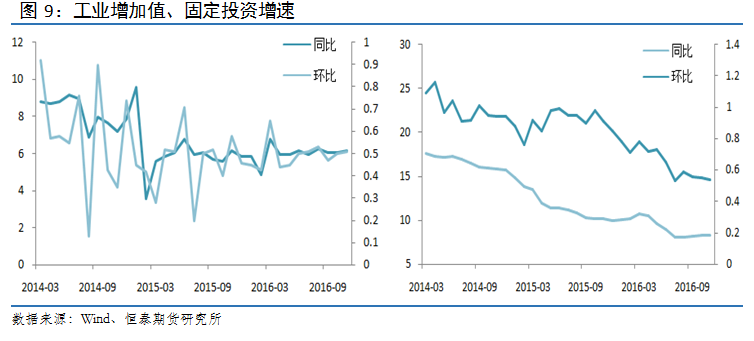

11月份规模以上工业企业实现利润总额7745.7亿元,同比增长14.5%,增速比10月份加快4.7个百分点;1-11月份,全国规模以上工业企业实现利润总额60334.1亿元,同比增长9.4%,增速比1-10月份加快0.8个百分点。11月份工业企业利润增速比10月份加快,主要原因有三个。首先工业生产、销售增长均有所加快。11月份,规模以上工业增加值同比实际增长6.2%,增速比10月份加快0.1个百分点;工业企业主营业务收入同比增长8.2%,增速比10月份加快2.8个百分点。其次,价格涨幅明显扩大。11月份,工业生产者出厂价格同比上涨3.3%,涨幅比10月份扩大2.1个百分点。最后,电子、专用设备和石油加工等行业拉动明显。11月份,计算机通信和其他电子设备制造业利润同比增长45.4%,10月份为下降9.7%;专用设备制造业利润同比增长17.9%,10月份为下降30%;石油加工炼焦和核燃料加工业利润同比增长162.7%,增速比10月加快69个百分点。以上三个行业合计拉升规模以上工业企业利润增速6.1个百分点。

2016年1-11月份,全国固定资产投资(不含农户)538548亿元,同比名义增长8.3%,增速与1-10月份持平。从环比速度看,11月份固定资产投资(不含农户)增长0.54%。分产业看,第一产业投资17099亿元,同比增长21.9%,增速比1-10月份回落0.1个百分点;第二产业投资210062亿元,增长3.3%,增速加快0.4个百分点;第三产业投资311387亿元,增长11.3%,增速回落0.2个百分点。三大产业中,第一产业依然保持较快的增速,第二产业增速加快,第三产业增速稍有回落。在农业供给侧改革的良好预期推动下,农业投资有较快的增速。第二产业增速企稳,装备制造业、消费品制造业增速继续回升,显示了制造业产业结构正在顺应社会的需求转型继续深化,产业升级、优化正在全面铺开。由于受到严厉的地产调控,地产投资增速下滑。民间投资增长3.1%,比1-10月份加快0.2个百分点,占全部投资的比重为61.5%。在需求复苏的大背景下,连续下滑的民间投资也保持了良好的回升态势,PPP项目的推进将进一步吸引民间投资。

整个A股市场从12月初见顶以来,已经调整了近2个月了,特别是中小创出现了一波惨烈的杀跌。创业板指在去年下半年走势极度收敛后突然连续破位下跌,整体跌幅超过20%。过去半年二八分化的格局在过去两个月的调整中更加显著。中小创这一轮的下跌主要是挤泡沫,杀估值的过程。经过三轮股灾后,主板市盈率、市净率等估值指标得到了有效的恢复,均回到历史均值下方。而中小创指的估值依旧较高。不仅中小创指的静态估值较高,

从动态看,中小创挤泡沫的压力更大。过去中小创依靠增发加兼并收购的快速扩张的道路未来越来越难走。首先,整个A股市场进入漫长的熊市后,上市公司股价大幅下跌,过去依靠高股价的低廉成本兼并外部资产的环境不复存在,中小创大股东增发的意愿降低。其次,随着再融资抽血对于市场的长期压制,证监会表态将研究更为严厉的增发机制,这也将抑制大股东的增发冲动。最后,几年中小创大量的兼并收购的业绩最近大量并表,并购的副作用逐渐显示出来,将明显地抑制中小创的业绩。

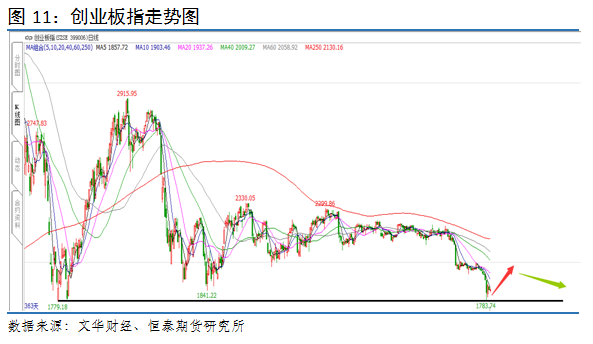

股灾之后,中小创高增长的预期扭转,一直面临较大的调整压力,不过去年下半年在蓝筹股的强势上涨的支撑下,创业板指没有出现坍塌式的暴跌行情,不过随着2017年IPO大幅提速,成为了压垮骆驼的最后一根稻草。为了加快推进注册制,整个市场预计2017年IPO将大幅提速。特别是新上市的公司中创业板的比例大幅提高,使得创业板的稀缺性大大降低,最终引发了市场的恐慌性抛售。

四、技术分析:主板市场盘整,中小创超跌反弹

上证指数去年反弹以来形成一条长期支撑线,12月初见顶回落后在12月底触及支撑线反弹。但随着中小创的跳水,上证指数再次考验长期上升通道并终于失守。虽然随着中小创的反弹,上证指数击穿支撑线后并没有大跌,但半年的上升趋势暂时终结。预计短期内上证指数将在低位盘整。创业板指过去两个月连续下台阶式的暴跌,击穿了熔断底,距离股灾2.0底部也仅一步之遥。不过随着在关键的点位强势反弹以及考虑到短期内巨大跌幅,预计中小创挤泡沫的暴跌行情告一段落,中小创未来一个月左右的时间将迎来报复性的反弹。

五、未来行情展望和投资策略建议:中小创杀跌行情完成,中证500现抄底机会

整个A股市场从12月见顶以来调整了近两个月的时间,虽然权重股回调空间有限,但中小创和次新股板块却出现了较大的杀跌行情。由于中小创相对主板市场估值较高,三轮股灾后依旧有较大的泡沫,因此在2017年IPO提速以及限制再融资的预期下在此轮调整中出现了深度回调。不过结合中小创累计调整幅度和创业板指险守股灾2.0底的走势来看,中小创的挤泡沫行情预计将告一段落。虽然我们长期依旧看空中小创,但是二八格局维持了超过半年时间,权重股指数和创业板指数之间的价差大幅偏离均值,因此短期内有修正的需求。虽然整个市场对于2017年国企改革和供给侧的预期较高,但是目前处于我国农历新年和工业淡季,因此无论是国企改革和供给侧都暂时没有实质性的利好兑现,相关蓝筹股和大盘股短期内也难以出现大涨行情。而中小创经历重挫并成功筑底后,预计短期资金将有较强的抄底欲望。从走势看,上证指数跌破长期上升趋势线后将休整,预计将在3100点附近窄幅整理,而创业板指将出现触底超跌反弹的行情。操作上投资者可做多与中小创关联度较高的中证500期指。

六、风险分析

近期,行情的主要风险在于:

(1)市场做多力量不足,资金参与抄底意愿不强,导致中小创反弹夭折

(2)人民币近期强势反弹,如果突然再度大幅贬值将对市场造成恐慌

(3)IPO继续大幅提速,使得打新收益继续大幅下降

国债期货:流动性紧张难改变,期债逢高做空

摘要

由于暖冬因素,食品价格涨幅较小,导致12月CPI涨幅不及预期,但PPI上涨迅猛,最终将传导至CPI

节前资金面骤紧,央行紧急驰援市场,“钱荒”得以避免

央行虽然保证短期流动性,但不断引导长期利率上行

期债反弹力度不断减弱,说明市场对于期债中长期依旧看空

操作策略

1月下旬期债强势反弹不过前高,因此是较好的入场做空机会

一、1月行情回顾:期债高位回落,触底反弹

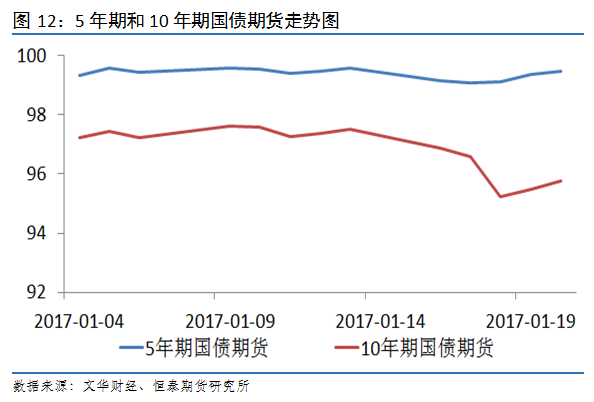

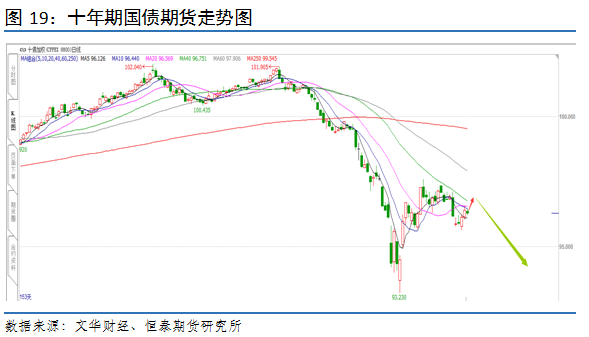

五年期国债期货主力合约从1月3日99.395元开盘,至1月20日收盘于99.47元,共累计上涨0.07%。十年期国债期货主力合约从1月3日97.395元开盘,至1月20日收盘于97.235元,共累计下跌0.09%。国债期货1月呈现出高位震荡回落后强劲回升的走势。1月上旬,期债在前期强势反弹后不断回落,并在中旬加速下跌,但随后出现强劲的反弹走势。债券牛市破裂后,现券市场走势出现了明显的差异。短久期债券较为抗跌,而长久期债券跌幅较大。从利率期限结构看,长端利率上行明显,整个利率期限结构逐渐向常规形态靠近。

二、宏观经济形势分析:通胀不及预期,长期压力依旧较大

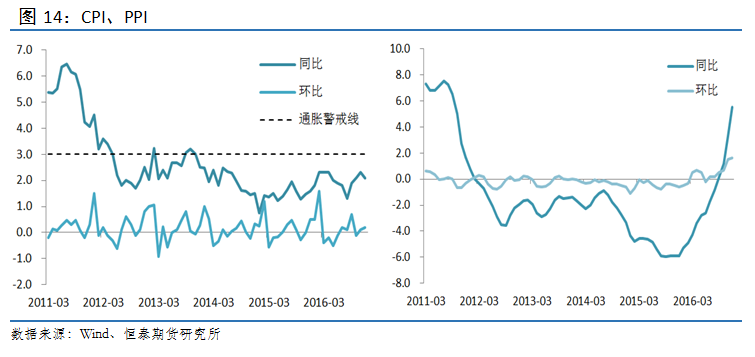

12月CPI同比增速2.1%,较上月回落0.2%;环比增速0.2%,较上月增加0.1%。其中食品价格同比上涨2.4%,非食品价格同比上涨2.0%。食品涨幅不及预期,主要的原因是鲜菜价格大幅回落。由于12月全国气温高于历史均值,鲜菜供应充裕,导致鲜菜价格同比涨幅较上月大幅回落13.3%。非食品食品价格同比上涨2.0%,较上月增加0.2%,环比增速0.2%,与上月持平,自3月以来连续9个月为正。猪肉价格同比上涨6.2%,较上月小幅增加0.5%,影响CPI上涨0.17%。目前生猪存栏量同比增速持续下降,需求有限,预计后续猪肉价格上涨压力不大。

12月,PPI同比增速5.5%,较上月提高2.2个百分点;PPI环比1.6%,较上月提高0.1个百分点。PPI同比增速创出2011年9月以来的新高。从分项看,生产资料环比增速为2.0%,与上月持平;生活资料环比增速为0.3%,较上月提升0.1个百分点。采掘、原材料、加工环比增速分别为2.7%、2.7%、1.6%。生活资料环比继续上涨,除一般日用品与上月持平外,其余分项均较上月提升0.1个百分点。12月,食品、衣着、一般日用品及耐用消费品环比增速分别为0.4%、0.3%、0.4%、0.1%。OPEC达成减产协议,使得12月份国际原油暴涨50%,使得国内化工行业上下游涨价明显。国内供给侧改革的炒作背景下,黑色和煤炭产业链价格也出现了明显的反弹。生产资料中黑色链和石油链贡献了最大的涨幅。预计后市上游工业品还有上涨空间,预计PPI将延续之前的上涨趋势。

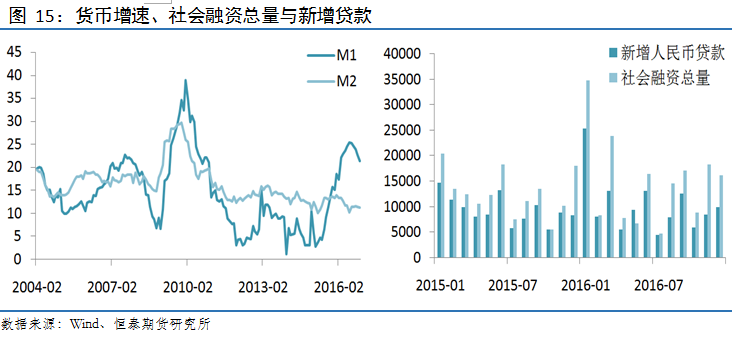

中国人民银行1月12日公布数据显示,中国2016年12月新增贷款10400亿元,前值7946亿元;M2同比增11.3%,前值11.4%。2016年12月份社会融资规模增量为1.63万亿元,分别比上月和上年同期少2068亿元和1855亿元。初步统计,2016年社会融资规模增量为17.8万亿元,比上年多2.4万亿元。12月份新增贷款10400亿,远超历年的均值。从分项看,企业中长期贷款大增6954亿元,环比增加5000亿元。居民新增贷款4200亿,环比锐减1400亿元,说明地产严厉调控之后,购房力度明显减弱。M1增速环比下降1.3%,M2环比增速下降0.1%,两者的剪刀差继续收窄。去年地产销售大幅增加带来的M1和M2之间的剪刀差随着房地产调控逐渐收窄,预计未来两者的差距将进一步缩小。

三、货币政策回顾与前瞻:节前资金骤紧,央行全力维稳

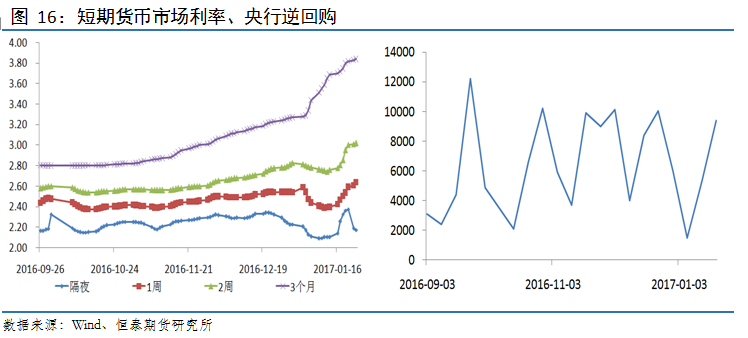

刚刚度过年底洪峰过境后的短期资金面随着春节临近再度紧张。SHIBOR各期限利率甚至高于元旦前的高点。而随着央行在月中果断出手,流动性紧张的局面再度得到缓解。此次央行通过两个渠道向市场注入流动性。首先是加大逆回购力度,1月18日央行展开了4600亿的逆回购操作,规模达到历史记录。其次央行对五大行展开为期一个月的限时定向降准,降准力度为1%,据测算也将为市场带来数千亿的短期流动性。预计在央行的有效应对下,短期资金面不会出现失控的局面。不过从长期看,央行货币政策已经逐渐转向偏紧。虽然在流动性出现紧张的情况下央行会及时出手,但其也在逐渐引导中长期利率向上,货币宽松的大局面将一去不复返。

四、未来行情研判与投资策略:上方压力重重,反弹难破前高

国债期货在去年四季度暴跌后在元旦前后出现了强劲的反弹。此轮反弹行情一方面是超跌后的技术反弹,另一方面也是年底资金面稳定过境加上国海代持事件妥善解决等短期利好消息共振引发。不过从期债反弹的走势来看,期债在12月末创出反弹高点后期债整个1月反弹都无法突破前高。特别是月初期债多头频繁地日内发动行情均无功而返。这对于多头的消耗较大,对于多头的信心的打击更大,随后期债便在月中出现跳水行情。央行慷慨出手,使得节前流动性紧张的局面得到缓解。但是从长期看,宽松货币的时代已经终结。每次临近流动性季节性紧张的时点,央行会加大流动性的注入,但是中长期看央行在不断引导利率上行。因此长期来看,期债的操作策略主要以逢高做空为主,而1月下旬期债反弹后便是一个较好的入场做空的机会。

五、风险分析

近期,行情的主要风险在于:

(1)期债投机度过高,导致反弹突破前高

(2)经济增速超预期下滑,导致央行被迫再度转向宽松货币政策

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

![]() 《期指超跌反弹,期债逢高做空》——恒泰期货金融期货2月月报.pdf

《期指超跌反弹,期债逢高做空》——恒泰期货金融期货2月月报.pdf

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。