恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年01月24日

进口成本支撑豆粕期价谨慎看涨

一、豆粕1709行情回顾

进入2017年1月份,元旦第一周,市场保持谨慎,1709期价在2800一线震荡为主。进入第二周,1月12日晚USDA出人意料把2016年美国大豆单产数据下调至52.1蒲式耳/英亩,仍是历史最高纪录,不过低于早先预测的52.5蒲式耳,也低于市场平均预期的52.7蒲式耳。美国农业部还把2016/17年度美国大豆期末库存数据从4.8亿蒲式耳下调到4.2亿蒲式耳。报告意外调低美国大豆产量,其他数据未动,令结转库存远低于预期,令报告意外偏多。CBOT大豆出现止跌企稳行情。

一月第三周,因为阿根廷大豆产区发生洪涝灾害,引起市场担心大豆产量前景,交易商继续评估阿根廷的损失程度,阿根廷罗萨里奥谷物交易所周四把2016/17年度阿根廷大豆产量预测数据从5440万吨下调到5290万吨,因为天气恶劣。阿根廷布宜诺斯艾利斯谷物交易所还把大豆播种面积数据从1920万公顷下调10万公顷,并警告播种面积数据可能进一步下调,令当周美豆震荡反弹,进而带动国内豆粕1709合约出现走强,1709合约期价逐步站稳2950。

二、豆粕供应充裕

2.1 CBOT大豆进入天气炒作

1月16日,CBOT大豆期货连续第三个交易日上涨,升至七周高位,因阿根廷中部作物带的大雨引发单产下降的担忧。当地农业专家表示,暴雨导致周末期间阿根廷关键大豆产区泛洪水,燃点对产量的担忧。农户今年已经削减大豆种植面积,转向播种更多玉米。截至1月12日,阿根廷大豆播种进度达到97%。不过圣塔菲南部和布宜诺斯艾利斯西北部的大豆播种以及作物初期生长一直受到暴雨的不利影响。圣塔菲省圣弗朗西斯科镇官员Ignacio Freytes表示,当地的一半农场被淹,受损严重。罗萨里奥谷物交易所上周称,本年度1960万公顷大豆播种面积的30%可能处于红色预警状态,因为降水过多。罗萨里奥谷物交易所农经学家Marina Barletta称,周末期间圣塔菲省南部地区降雨量达到150毫米。

1月23日,外媒再度报道:阿根廷拉潘帕省农业地区21日再起大火,十个起火点分布在该省不同地区,已焚毁一百多万公顷良田,该省政府当天下午宣布农业进入灾难和紧急状态。从去年十月份开始,拉潘帕省大火已经烧毁全省十分之一的良田。该省生产部部长估计,仅南部和西部的火灾造成的损失约13亿比索。大火还烧死1500头牛和1000公里的照明线路以及大量牧场,基础设施损失超过六千万比索,但这仍非正式数字。在全国农业紧急状态委员21日开会做出决定后,拉潘帕省政府宣布进入农业灾难和紧急状态。

截止1月19号,阿根廷大豆播种完成99.1%。阿根廷大豆播种结束,整体的进度较往常落后1-2周。阿根廷部分产区降雨过多、田间积水,市场担忧产量受损,是导致盘面大豆价格拉涨的主要原因。近期巴西产区降雨并没有特别多,里奥格兰德小部分地区过去30天降雨在300mm-350mm,雨量较大,但范围小。阿根廷圣特菲、科多巴东部、布宜诺斯艾利斯西北部地区过去30降雨量300-350mm。

目前各个机构正在评估阿根廷不利天气对作物产量的影响。罗萨里奥谷物交易所报告称,布宜诺斯艾利斯省北部及圣特菲省南部的洪水预估已经造成71万公顷大豆损失,另外布宜诺斯艾利斯省南部地区30万公顷的大豆田地遭遇干旱,并将阿根廷大豆产量从5440万吨下调至5290万吨。上一年度,阿根廷大豆产量是5680万吨。

由于圣特菲、布宜诺斯艾利斯西北部地区过去30天累计降雨已经严重超过往年正常水平,土壤水分偏多可能造成根部缺氧,导致大豆死亡,因此未来急需干燥的天气来保证作物良好生长。从目前的天气预报来看,未来一周该地区降雨量在15-45mm,雨量正常,未来第二周该地区降雨量增加,预报为45-75mm范围,略高于正常水平。根据目前的天气预报判断,我们认为未来一周很关键,少雨高温利于土壤水分蒸发,对作物生长有利,如果未来一周阿根廷降雨量没有减少,未来第二周又可能迎来略高于正常的降雨量,则大豆作物仍将承压。

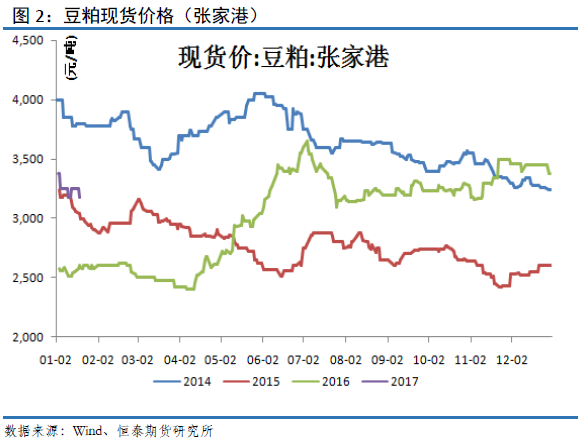

2.2 国内豆粕现货报价疲软

20日国内豆粕现货行情主流企稳,局部窄幅涨跌。其中,山东日照地区油厂豆粕价格:43%蛋白:3200元/吨;稳定。天津地区行情油厂豆粕价格:43%蛋白:3470元/吨;稳定。秦皇岛地区油厂豆粕价格:43%蛋白:2-3月3270元/吨;稳定。广东东莞地区油厂豆粕价格:43%蛋白:2-3月3270元/吨;稳定。广西防城港地区内资油厂豆粕价格:43%蛋白:3180元/吨;稳定。周口地区油厂豆粕价格:43%蛋白:2月15日前3380元/吨;稳定。国内豆粕现货方面,美豆连涨第四日,阿根廷降雨及巴西罢工利好仍在延续,但CBOT盘震荡回调,连涨后稍作停歇,国内连粕继续震荡行情为主,豆粕现货供应充足,春节临近工厂开始逐步计划停工放假,节日气氛渐浓,行情总体变化不大。

过往豆粕现货价格走势具有一定的规律性。进入2月,豆粕现货价格往往有一波下跌行情,基于豆粕历史价格走势规律,我们对1季度豆粕现货价格表示谨慎。总体,我们判断豆粕现货1月价格以震荡为主。

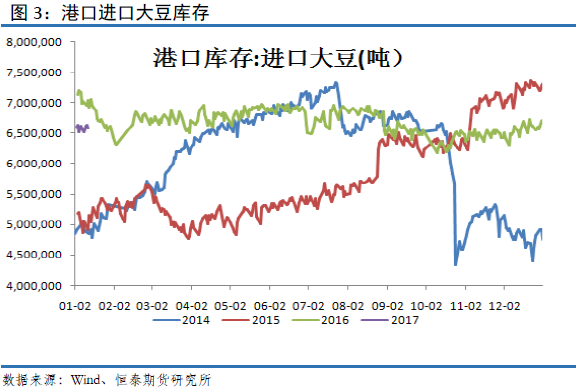

2.3 港口进口大豆库存变化不大

进入1月中,国内油厂压榨开工保持较高开机率。12月国内进口大豆实际到港888万吨,同时市场预期1月将有750万吨进口大豆到港。因大豆到港量庞大,国内油厂保持满开,开机率始终保持在高水平。上周全国各地油厂大豆压榨总量194万吨。因为大豆供应充足,大部分油厂仍将保持满开,因此高开机率状况预计将维持到1月中旬,按目前油厂的开机计划核算, 2017年第3周全国各油厂大豆压榨总量预计将接近200万吨左右超高水平。油厂受益于进口大豆大量到港以及豆粕现货价格坚挺,保持较高开机率,豆粕供应充裕。

进入1月中旬,国内港口进口大豆库存相对低位运行,当前港口进口大豆继续保持在650-660万吨左右。

目前饲料企业手中库存充足,大多已备至1月下旬或1月底,且目前国内豆粕现货价格仍处于高位,买家入市谨慎,继续观望。豆粕价格低位震荡,饲料养殖企业及贸易商观望气氛浓厚,春节临近,下游企业节前备货基本完成,豆粕成交量继续下降。监测显示,1月第3周国内豆粕成交25万吨左右,较此前一周减少7万吨。

2.4进口大豆压榨盈利有所收敛

1月上旬,现货豆粕价格保持坚挺,同时油脂处于春节备货行情中,走货较快。进入2017年1月,国内进口大豆压榨利润保持得不错,压榨利润近200元/吨。这一利润水平,对压榨企业而言,有足够的动力保持开机。结合油厂周度大豆压榨数据看,国内油厂基本保持在190万吨的周度压榨量,油厂加大马力,抢在压榨利润良好的时机把握盈利良机。近期随着进口大豆成本的不断攀升,而下游豆粕现货报价变动不大,张家港现货报价在3200附近,油厂压榨利润有明显下降,当前保持在70-80的盈利水平。

三、豆粕需求未见起色

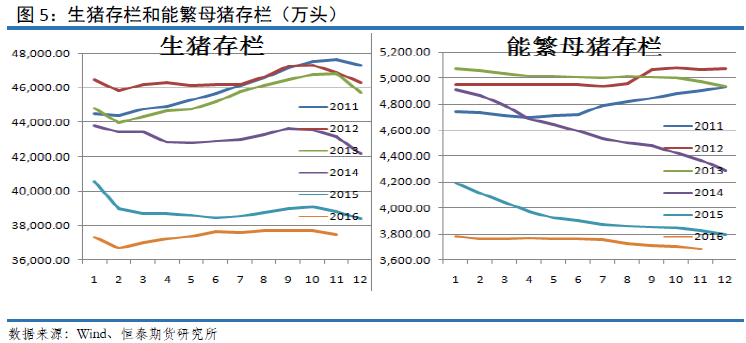

2017年1月13日,农业部公布2016年12月份4000个监测点生猪存栏信息。12月份生猪存栏环比下降2.0%,同比减少4.2%,能繁母猪存栏量环比较少0.5%,同比减少3.6%。截止目前,能繁母猪存栏3667万头,生猪存栏36733万头。

元旦之后,全国多省份猪价涨势迅猛,春节假期因素是支撑猪价近期上行的主要因素。1月12日芝华猪价指数为18.17,较上月同期上涨4%,较去年同期上涨1%。自2016年10月中旬以来,生猪价格偏稳上涨,涨幅约为14%。卓创资讯数据显示,昨日东北猪价全线上涨,屠企结算上调幅度在0.20-0.40元/公斤,黑龙江个别食企最高涨幅可达0.50元/公斤,目前辽宁主流出栏价格在17.60元/公斤,吉林在17.40-17.60元/公斤。

芝华数据生猪分析师姚桂玲表示,近期猪价上涨主要有三方面原因:首先,猪肉消费旺季,屠宰场销量回升至正常水平以上,养殖户压栏惜售,市场生猪供应偏少。生猪养殖重点省份存栏数据显示,自去年10月份以来150斤大猪存栏一直是减少的,春节前生猪市场供应压力比较小,利好猪价上行。其次,年底运输成本增加,生猪调运成本上升,推升猪价上涨。第三,近几个月进口肉数量减少,对主要销区猪价冲击减小。同时年底政府部门对走私猪肉打击力度增强,走私猪冲击减小。

虽然近期猪价上涨,但作为饲料原料的豆粕、玉米等期货品种走势却偏弱。近一段时间在春节前消费需求提振之下,猪价出现了一定上涨,而作为原料的豆粕、玉米等饲料价格却接连下行,主要是由于现货走弱,节前供应量增加等因素所致。

春节临近,市场鲜销需求增加,但为稳定春节期间猪肉价格,贵州、甘肃、江苏、辽宁等地区相继宣布向市场投放储备肉,而其他地区政府也纷纷表态,将会密切监测物价,并通过多种措施保证物价稳定,后期储备肉投放或不断增加,而春节前养殖户出栏时间也已不多,出栏积极性增强,企业收猪顺畅,其实猪价能够保持高位,主要原因还是生猪存栏量低加之春节需求旺季和养殖户惜售心理抬高了猪价。虽然大城市集中消费力量减弱,但家庭备年货和城镇农村消费增加,多数地区屠企启动节前备货增量模式,生猪市场具备上行的动力,但是供需两旺,猪价上行空间有限。

四、豆粕库存缓慢增加

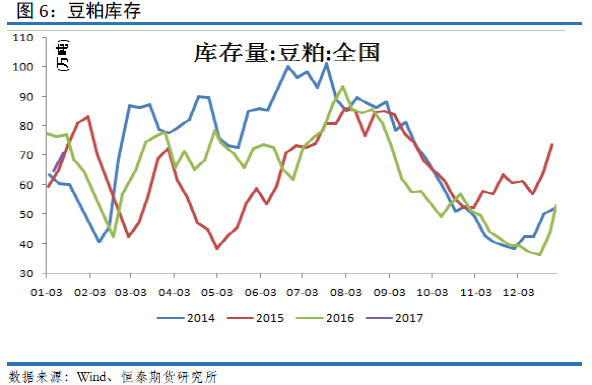

进入1月份之后,国内大豆进口快速到港,受益于进口大豆供应充裕,国内油厂压榨率高位运行。1月各周,平均周度压榨量在196万吨左右,处于相当大的压榨水平。我们看到随着油厂进口大豆压榨的不断攀升,豆粕库存不断累积。

目前全国主要油厂豆粕库存为73万吨,较上周同期增加15万吨,较2016年12月中旬的低点38万吨增加92%,但较去年同期的84万吨减少13.1%,较过去3年同期均值的75万吨减少2.7%。后期大豆压榨量仍将继续保持高位,预计后期豆粕库存将继续上升。

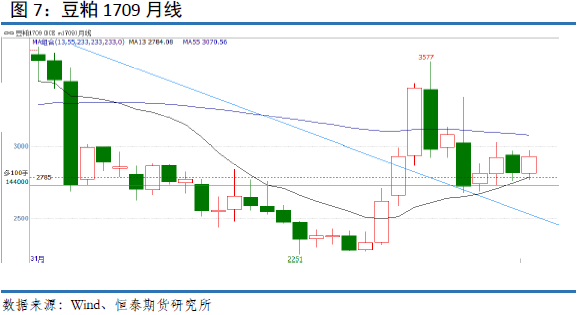

五、技术面:谨慎看涨

豆粕1709月度K线,本月上涨4%。月度K线显示,本月出现阳包阴走势,技术上呈现一定强势。月线图显示,期价横向整理,连续3个月在2950附近震荡。我们判断当前豆粕1709依旧处于蓄势状态。

六、结论以及操作策略

当前CBOT大豆强势运行,国内进口大豆成本价也不断上行,大连盘豆粕成本支撑力度明显。豆粕下游需求相对较弱。技术上,豆粕1709期价在3000下方做蓄势整理。操作上,前期建立多单的投资者可以继续持有。轻仓的投资者可以在2850附近建立10%的头寸,2800继续加仓10%,2700止损,目标位3100。

七、风险分析

近期,行情的主要风险在于:

(1)商品市场遭受系统性风险。一旦文华商品指数出现一波中级调整,豆粕期价也将波及。

(2)美联储加息的步伐加快,美元指数进而走强,将导致CBOT大豆价格承压,国内豆粕价格也将出现一定程度调整。

(3)国内生猪养殖如果出现疫情,将对豆粕需求构成利空。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。