恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年02月10日

一号文件利多豆粕走势趋强

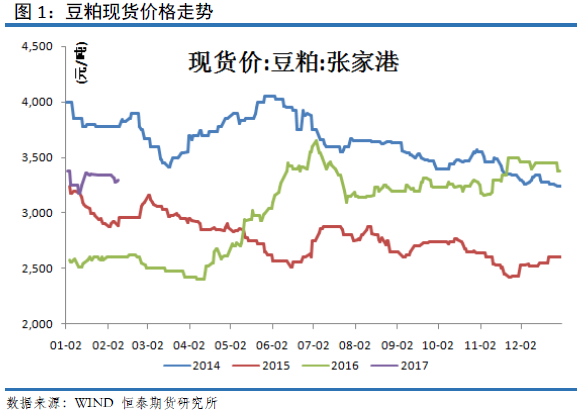

豆粕现货市场

2月10日国内豆粕现货行情滞涨转弱,主流跌幅20-30元/吨。其中,山东日照地区油厂豆粕价格:43%蛋白:3160元/吨;跌20元/吨。天津地区行情油厂豆粕价格:43%蛋白:3200元/吨;稳定。秦皇岛地区油厂豆粕价格:43%蛋白:3260元/吨;稳定。广东东莞地区油厂豆粕价格:43%蛋白:3180元/吨;跌20元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:3200元/吨;稳定。周口地区油厂豆粕价格:43%蛋白:3250元/吨;跌20元/吨。

长假过后第一个完整交易周国内豆粕现货行情先跌后涨最后小幅回落,走势可谓跌宕起伏。虽然2月3日即农历正月初七开始上班,但大豆加工厂大多在2月6日即本周一才开始报价,开工的厂家也只是陆续展开,预计真正全面开机还要在正月十五过完元宵节之后。

春节期间,美豆期价走势整体偏弱,因南美天气改善产量前景,令美豆期价从1080美分高位回落至1020美分,国内豆粕现货在春节期间美豆期价大跌压力及预计国内豆粕供应较年前整体逐步改善、需求淡季来临等压力下行情出现了明显的回落。之后,美豆期价止跌反弹,3月主力合约缓慢上涨38美分至1058.75美分。从美豆走势看,美豆走势偏强,期价突破前期震荡区间10-10.5美元,美豆期价的走强对国内豆粕现货有所提振,CBOT大豆期价的强势运行给予国内豆粕价格成本支撑。而周四晚,期待已久的2月份美国农业部供需报告出炉,报告中除了阿根廷大豆产量下调了150万吨以外,其余的数据变化不大,我们认为USDA月度报告对市场影响偏中性。

进入2月,巴西大豆产量前景越来越乐观,多家机构上调巴西大豆产量预估。Informa将巴西大豆产量预估由1.05亿吨上调至1.065亿吨,另一家机构将巴西大豆产量预估由1.031亿吨上调至1.054亿吨,与去年9650万吨的产量相比增幅在700万—1000万吨,基本与中国大豆压榨高峰期一个月的压榨量相当,预期供应非常庞大。前期备受天气困扰的阿根廷大豆的情况有所好转,随着天气转晴,洪水逐渐退去,大豆生长状况良好。阿根廷的两家谷物交易所也下调了大豆产量预估,但幅度并不大,昨晚USDA月度报告调降阿根廷产量150万吨。

周五,在报告利空压力下,国内豆粕现货行情再度滞涨、转弱,大多地区较上个交易日下调10-30元/吨左右,市场观望心态再起。短期内市场将消化供需报告利空,现货行情将逐步走弱;但CBOT期价高位运行,对盘面及国内豆粕现货均形成成本支撑。

新华社2月5日发布《中共中央、国务院关于深入推进农业供给侧结构性改革加快培育农业农村发展新动能的若干意见》,即一号文件。农业供给侧结构性改革虽然开了头、有进展,但需要在发展目标上再聚焦,在工作路数上再理清,在政策举措上再加力。玉米受益于农产品供给侧改革,农业部召开全国春管春耕暨种植业结构调整工作视频会议,提出今年将继续压减玉米面积,力争调减籽粒玉米面积1000万亩,改种大豆、杂粮、青贮玉米等作物。

过往豆粕现货价格走势具有一定的规律性。进入2月,豆粕现货价格往往有一波下跌行情。但今年我们看到截止目前,国内豆粕现货价格并没有下行,运行的较强。这可能和部分压榨厂还没有完全复工有关。

港口进口大豆及压榨

春节期间(1月21日-2月3日),国内绝大部分油厂处于停机放假中,油厂开机率处于全年最低水平,其中第4周(1月21-27日)因接近春节,油厂陆续停机,全国各地油厂大豆压榨总量大幅下降至906400万吨(出粕720588吨,出油163152吨),较第3周的2028150吨大幅减少1121750吨,降幅55.30%,当周大豆压榨产能利用率为27.59%,较上周的61.74%,减少34.15个百分点。本周第5周(1月28日-2月3日)大部分时间处于春节假期中,油厂基本停机,处于全年周度最低水平,全国各油厂大豆压榨总量仅74200吨,较第4周再减832200吨,降幅91.81%。当周大豆压榨产能利用率为2.25%,较上周的27.59%,减少25.34个百分点。下周第6周(2月4-10日)大部分油厂陆续恢复上班开机,不过也暂时没有开足马力,开机率处于缓慢恢复中,周度压榨量预计在128万吨左右,下下周(2016年第7周),元宵过后,绝大部分油厂均已恢复正常开机,开机率将大幅提升,周度压榨量预计提至179万吨。

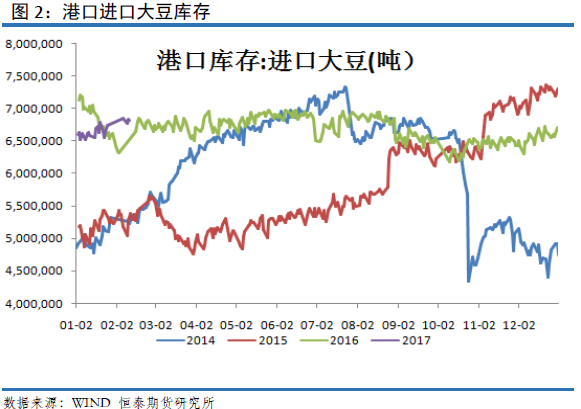

截止2月9日,国内港口进口大豆库存随着进口大豆不断到港,库存有明显攀升,当前港口进口大豆库存报681.8万吨。当前港口进口大豆库存较前期650-660万吨有小幅增加。

2月份最新预期570万吨,较节前一周增20万吨,3月份最新预期维持在670万吨,4月份最新预期730万吨,较节前一周增10万吨,5月份初步预期840万吨。我们预估2016-17年度我国进口大豆进口量在8750万吨左右,将较2015-2016年的8321万吨增长5.15%。2-4月份时间还较长,船期还可能会有变化,我们将根据装船、洗船情况及时调整到港预估。

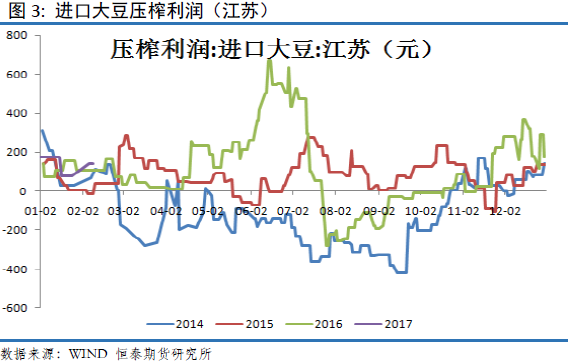

春节长假过后,现货豆粕价格保持坚挺,全国各地现货报价平均在3300左右,尽管豆油价格有所走弱,但国内进口大豆压榨利润保持得不错,当前压榨利润近150元/吨。这一利润水平,对压榨企业而言,有足够的动力保持开机。

豆粕需求

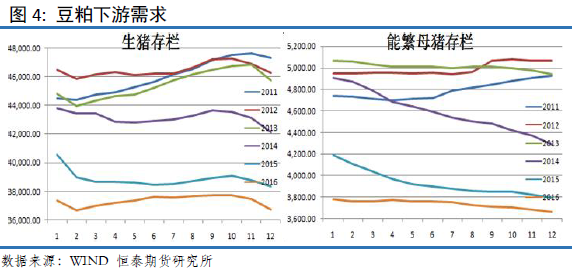

据天下粮仓抽取全国部分省份共102家养猪企业进行抽样调查情况如下:2017年1月份102家养殖企业生猪存栏量较12月增加0.04%,出栏量较12月增加0.3%;而1月份能繁母猪出栏量较12月增加0.1%,能繁母猪存栏量较12月份微增,几乎持平。

1月份国内生猪市场价格保持高位震荡,自2017年1月3日突破9元/斤的阶段性天花板位后,于1月7日至9.1元/斤的阶段性高点。之后转入高位震荡,于1月19日跌破9元/公斤,再次震荡。于春节前的1月28日、29日短暂重回9元/斤以上,一直到节后一路下跌至当前的8.25元/斤。春节前南方制作腊肉和北方杀年猪是推动猪价上涨并高位运行的唯一动力,而且两者都是以透支节后需求为代价,随着春节的到来而迅速结束,直接从需求高峰跌向低谷,因此节后猪价回落是正常的也是在预料之中的。

从供应端来看,能繁母猪存栏或将继续在底部震荡缓慢上行,而生猪存栏的快速恢复的可能性也不大。主要是因为环保政策的压力之下,今年很多地区依旧面临拆迁的工作,这很大程度上掣肘了产能的恢复速度。而且2017年的猪价并不是直线上升的态势,加之补栏成本较高,专业育肥养殖户的补栏态势也将更加谨慎。但是自2016年初开始母猪价格其实是处于高位的,而且在高额的养殖利润的驱动下,大企业、大集团加之规模场养殖户补栏还是较为积极。需求端的变化与去年相比依旧不大。

春节长假过后,生猪市场来看,本周白条肉及白条猪价格均呈现小幅下跌态势。随着春节消费旺季的结束,市场进入阶段性疲软期,屠宰企业趁机压价,生猪价格大幅下跌,肉价也随之小幅下滑。但是很快养殖户抵价动作出现,供需博弈,猪价跌幅缩窄,继续偏弱运行。全国活猪平均价格18.26元/公斤,比前一周下降0.5%,与去年同期相比下降0.7%。全国猪肉平均价格29.17元/公斤,比前一周下降0.6%,同比上涨1.1%。福建、湖南、广东、广西、四川、云南猪肉价格上涨,其余省份下降。

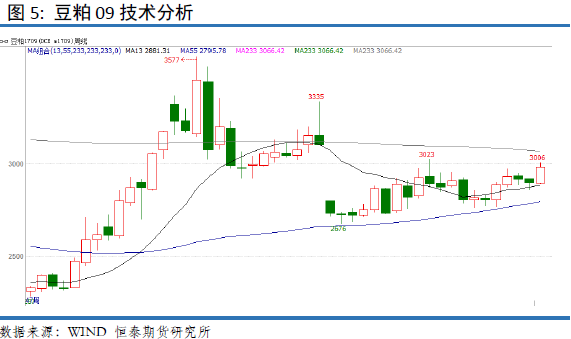

豆粕技术分析

我们进行豆粕1709合约技术分析,09合约本周收出阳线,全周上涨近3.86%,周线走势良好,期价创阶段性新高。周K线组合看,1709合约期价逼近3000一线,有进一步上攻的姿态。技术形态显示,短线豆粕呈偏强态势,有逐步挑战年线的趋势。技术角度分析,短线走势偏强。

总结以及操作建议

技术角度分析,1709合约期价短线震荡偏强走势,期价创出阶段性新高,1709合约期价逼近3000一线。1月我们已经建议2785附近布局多单。下周建议前期布局多单继续持有,当前豆粕成本支撑力度明显,关注后期CBOT大豆价格走势。对于头寸比较小的投资者,可以考虑在2900附近进行加仓,迎接农产品春季攻势的到来。

恒泰期货研究所沈大尉

免责声明

本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。