恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:常诚为 来源:恒泰期货研究所 时间:2017年02月24日

摘要

虽然春节前后央行全面提升短中期资金利率,使得市场一度恐慌,但是近期重启逆回购却表明了央行虽然对金融去杠杆态度坚决,但也不希望导致市场恐慌和引发钱荒,因此期债前期出现了强势反弹的行情。不过从另一方面讲,自从央行货币政策转向开始,也意味着债券牛市的结束。金融去杠杆很重要的一部分就是债市去杠杆,因此期债后市还将是震荡走低的格局。特别是短期融资利率提高后,期债反弹有难以突破的天花板。从走势看,期债连续拉升后在前期高点下方出现长上影线,这个区域也是60日均线的压力区域,因此期债反弹很难突破这一区域,操作上建议投资者可以尝试高位沽空期债。

操作策略

十债1706:做空,入场位:95.5,止损位:96.5,止盈位93.5

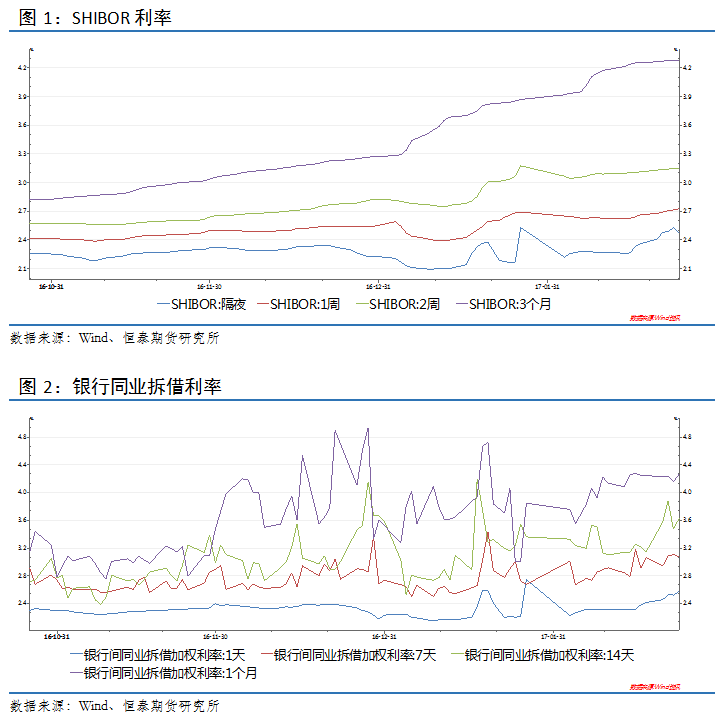

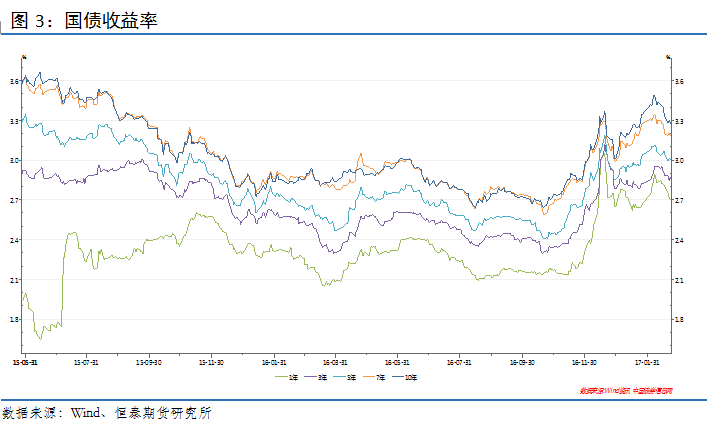

短期资金面

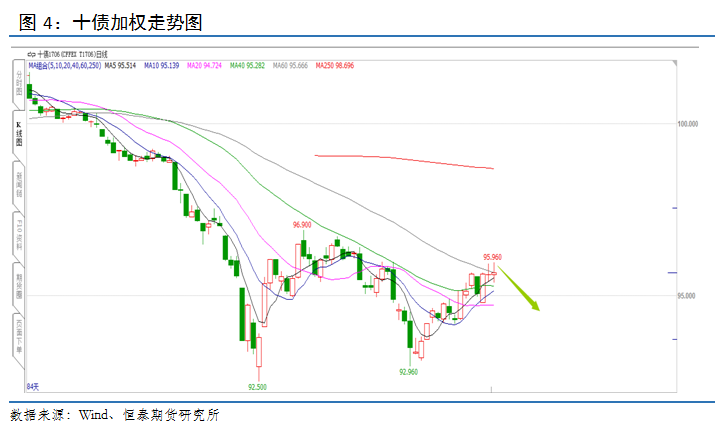

国债现货市场数据

期债技术分析

期债下周策略探究

本周期债走势波动非常大,前半周大幅下挫,周三暴力反弹后,周四和周五又在高位宽幅波动。从走势看,期债在节后一直呈现出强势反弹的特征。近期国债期货走势强劲的主要原因是期债触底反弹叠加资金面偏松,使得反弹力度加强,但是从基本面看并不支持期债继续走强,预计期债反弹行情将告一段落。首先,央行迫于市场的资金压力,开始重启逆回购。上周五个工作日,央行通过逆回购共向市场投放了7500亿元人民币的流动性,逆回购到期的量达到9000亿元,当周央行实现净回笼1500亿元。虽然资金回笼,但重启逆回购还是对于市场由于之前货币收紧引发的恐慌情绪起到了一定的平复作用。本周的逆回购到期量大幅下降,仅为3150亿元,而前三个交易日,央行就进行了总额为3900亿元的逆回购。虽然春节前后央行全面提升短中期资金利率,使得市场一度恐慌,但是近期重启逆回购却表明了央行虽然对金融去杠杆态度坚决,但也不希望导致市场恐慌和引发钱荒,因此期债前期出现了强势反弹的行情。不过从另一方面讲,自从央行货币政策转向开始,也意味着债券牛市的结束。金融去杠杆很重要的一部分就是债市去杠杆,因此期债后市还将是震荡走低的格局。特别是短期融资利率提高后,期债反弹有难以突破的天花板。从走势看,期债连续拉升后在前期高点下方出现长上影线,这个区域也是60日均线的压力区域,因此期债反弹很难突破这一区域,操作上建议投资者可以尝试高位沽空期债。

操作策略

十债1706:做空,入场位:95.5,止损位:96.5,止盈位93.5

免责声明

本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

![]() 《期债反弹过度,建议逢高沽空》——20170224恒泰期货国债期货周报.pdf

《期债反弹过度,建议逢高沽空》——20170224恒泰期货国债期货周报.pdf

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。