恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年02月27日

一、豆粕1709合约2月行情回顾

中国海关总署13日公布的数据显示,中国1月进口大豆766万吨,创下至少2010年以来同期最高水平,因船期延迟的货物到港且压榨需求保持强劲。1月大豆进口量较2016年12月进口的900万吨下降14.9%,但较去年同期增加35%。2017年进口巴西大豆数量继续大幅增加可能性极大,这导致2-5月份我国大豆到港量将持续增加,预计超过2800万吨,较去年同期增长15%左右,将加大国产豆价格走势压力。

进入2月,巴西大豆产量前景越来越乐观,多家机构上调巴西大豆产量预估。Informa将巴西大豆产量预估由1.05亿吨上调至1.065亿吨,另一家机构将巴西大豆产量预估由1.031亿吨上调至1.054亿吨,与去年9650万吨的产量相比增幅在700万—1000万吨,基本与中国大豆压榨高峰期一个月的压榨量相当,预期供应非常庞大。前期备受天气困扰的阿根廷大豆的情况有所好转,随着天气转晴,洪水逐渐退去,大豆生长状况良好。阿根廷的两家谷物交易所也下调了大豆产量预估,但幅度并不大,USDA2月月度报告调降阿根廷产量150万吨。

二、豆粕成本支撑明显

2.1 CBOT大豆期价区间上沿运行,走势偏强

虽然春节期间美盘大豆出现明显下跌,大连盘豆粕也有所下跌,但节后因中国的大豆采购需求旺盛,令美国大豆出口需求将继续保持强劲势头预期带动投资基金的买盘。尽管头号大豆产区巴西的产量有望创下历史最高水平及本月USDA报告中巴西大豆产量未调整、阿根廷大豆调降幅度低于预期,美豆数据均未调整,美豆库存高于预期,报告略偏空,但CBOT大豆期价继续偏强运行,大部分时间里CBOT豆期价处于上涨态势。

外电2月20日消息,国内气象学家周一表示,上周阿根廷主要谷物带出现了有利于该国2016/17年度大豆和玉米作物的降雨,在理想的天气条件影响下,大豆和玉米作物已进入关键生长阶段。尽管阿根廷一些地区1月出现了洪水,其他地区出现了干旱天气,导致作物遭受损失,但目前天气已经稳定,预期作物仍有望丰产。阿根廷气象和水文学会(Climate and Water Institute)的Stella Carballo表示:如果今天可以收获作物,那么作物单产将非常好,当前不能收割是因为作物尚未成熟。降雨和气温已提振单产,大豆和玉米产出有望创纪录高位。阿根廷是全球第三大玉米和大豆出口国,亦是全球最大的豆粕和豆油出口国。

布宜诺斯艾利斯谷物交易所上周(2月17日)表示,如果有利的天气条件持续,那么阿根廷2016/17年度大豆产量料将超过当前预计的5,480万吨。当地气象学家Germán Heinzenknecht表示,周末期间,阿根廷南部的主要谷物带一些一直干燥的地区出现了充足的降雨,中部地区仅迎来了较少量的降雨,雨量虽少但也带来了帮助。本周(2月20日)降雨将继续高于正常水平,这将有助于农田土壤墒情处于良好状态,南半球目前正值炎热夏季。

2月20日,美国大豆期货周二上涨近1%,自上一交易日触及的逾两周低位反弹,因周末期间阿根廷出现的强降雨引发对潜在单产损失的担忧。CBOT交投最活跃的大豆期货合约上扬0.92%,至每蒲式耳10.42美元。我们观察CBOT大豆期价已经站稳10美元,并且期价重心明显上移。大豆期价已经从前期的震荡区间(9.5-10美元)抬升至当前的(10-10.5美元)。同时CBOT大豆期价在2月绝大多数交易时间是在区间上沿运行,走势偏强。

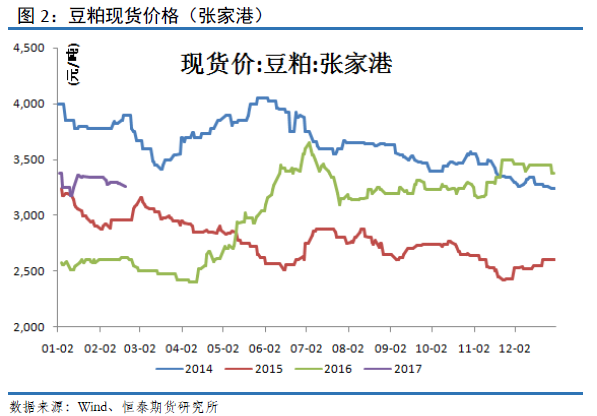

2.2 国内豆粕现货报价坚挺

24日国内豆粕现货继续下跌20-40元/吨;九三系列跌60元/吨。其中,山东日照地区油厂豆粕价格:43%蛋白:3080元/吨;跌20元/吨。天津地区行情油厂豆粕价格:43%蛋白:3080元/吨;跌60元/吨。秦皇岛地区油厂豆粕价格:43%蛋白:3120元/吨;跌70元/吨。广东东莞地区油厂豆粕价格:43%蛋白:3080元/吨;跌30元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:3080元/吨;跌50元/吨。周口地区油厂豆粕价格:43%蛋白:3130元/吨;跌60元/吨。。

截止2月22日,京津冀鲁地区豆粕主流价格在3080-3140元,长三角地区豆粕主流价3120-3160元,两广地区豆粕主流价格为3120-3170元。目前豆粕现货与m1705主流价差由190-270元缩窄至160-250元。值得一提的是,期现货价差缩窄的速度和幅度越来越慢。

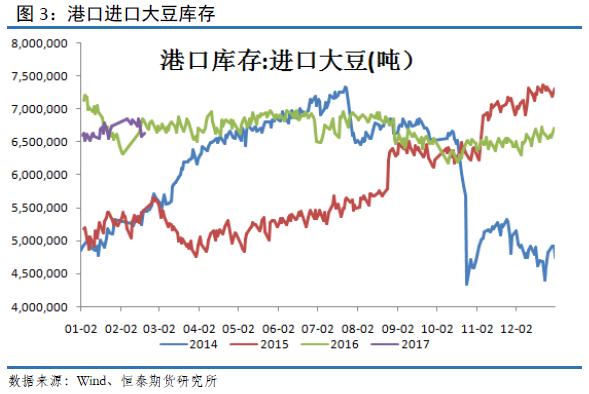

2.3 港口进口大豆库存缓慢上扬

巴西大豆丰产基本已确定,CBOT大豆走势将受南美新豆上市的供应压力制约。由统计数据显示,2017年2月份国内各港口进口大豆预报到港为92船,共计590.9万吨,同比增31.08%。3月份到港量最新预期为650万吨, 4月份最新预期为760万吨,5月份最新预期为840万吨,2-5月份大豆到港总量较去年同期增长15%,通过数据可以清晰地看出,国内进口大豆依然保持比较宽松态势。进口商挺价信心转弱,出货意愿增强,预计港口大豆分销价价格将保持偏弱震荡态势。

进入2月中旬,国内港口进口大豆库存相对低位运行,当前港口进口大豆继续保持在650-660万吨左右。月中,港口进口大豆库存一度达到680万吨,随后油厂开工率的恢复,有效拉动了大豆压榨量。截止2月22日,港口进口大豆库存保持在660万吨。

我们判断后期国内港口进口大豆很难出现大幅上行的行情。过往几年,港口大豆库存基本保持在700万吨左右,预计后市出现异常的状况概率较小。

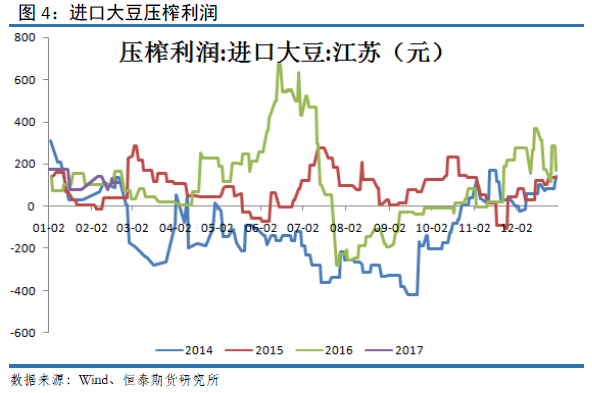

2.4进口大豆压榨盈利有所收敛

2月上旬和中旬,国内豆粕现货市场相对偏强于连盘豆粕,大部分油厂暂无明显供应压力,加上部分现货头寸已提前通过头寸转移至下游饲料厂商,因而也暂无大幅降价意愿,现阶段多以合同执行为主,而贸易商头寸压力则相对突出,终端总体采购心态再次转淡。我国多数油厂现货和远月盘面榨利均呈现不同程度下滑,因而后期进口大豆船期采购进度仍然相对偏慢,也使得国内豆粕基差报价呈现相对近弱远强格局。而美西北港口今年1月份以来的集装装运延迟,一定程度上影响到我国一季度进口大豆到货量,因而国内各地油厂进口大豆库存虽在持续增加,但并出现明显压力,部分地区油厂因豆源不足也仍有开机不足现象;仍需进一步跟踪后续的进口大豆到港量、油厂榨利恢复状态及都远月船期大豆的采购节奏,而国内油粕市场的“跷跷板”行情仍将持续。美豆市场,近阶段市场,巴西农民因雷亚尔持续走强而惜售,以及中国对巴西和美豆的需求成为市场主要支撑。

随着国内豆粕现货报价相对坚挺,尽管豆油价格不断下滑,豆油现货价格已经下跌近300-400元。但是国内油厂压榨利润受影响不大,当前国内油厂进口大豆压榨利润在100元附近。

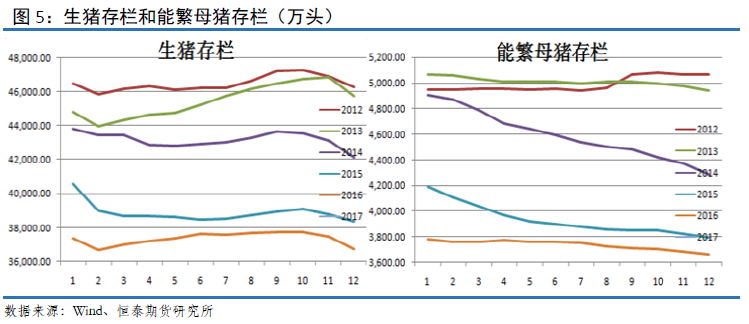

三、养殖平淡,豆粕需求未见起色

农业部公布的最新生猪存栏以及能繁母猪存栏数据显示,2017年1月,国内生猪存栏量为3.5668亿头,较12月下降3%;能繁母猪存栏量0.365亿头,较12月下降0.4%。从1月公布生猪养殖数据看,国内豆粕下游需求未见好转,豆粕需求依旧疲弱。

生猪方面,2月中旬生猪均价环比仍下跌。因元宵节并未对生猪价格起到太大的提振作用,猪价跌幅虽有所收窄,但仍持续跌势,全国仅贵州、四川两地猪价仍保持在18元以上,猪价跌至16元的地区与呈增加态势。受养殖户惜售,市场猪源略偏紧,且学校开学、民工返城,市场集中消费有所恢复,对猪价形成一定支撑,猪价逐渐趋稳并微幅上涨,但力度有限。仔猪方面,虽前期生猪价格大幅下跌,但并未对仔猪市场造成太大影响,相反部分地区养殖户补栏积极性有所提升,仔猪价格持续小幅上涨走势。

目前国内豆粕市场总体压力不算太大,因而油厂整体豆粕报价跟盘波动幅度较小,并无明显降价意愿,且基差回落空间有限,而油厂的近远月进口大豆采购也仍在继续等待榨利的进一步好转;但由于终端需求端在传统季节性淡季仍需时间恢复,而节后油厂开机尚未完全恢复,终端总体提货速度不及节前水平,因而部分油厂豆粕库存进一步缓慢回升,节前国内市场已开始关注后期现货供应压力,因而对豆粕节后走势仍存在一定分歧。

而当周(2月17日),我国主流油厂豆粕总成交量为40.06万吨,日均成交量为8.012万吨,环比上周降幅达到77.04%,同比去年同期降幅158.45%,今年2月份以来累计成交量为233.46万吨,环比上月63.88万吨增幅达到265.47%。我国多数油厂现货和远月盘面榨利均呈现不同程度下滑,因而后期进口大豆船期采购进度仍然相对偏慢,也使得国内豆粕基差报价呈现相对近弱远强格局;目前多以合同执行为主,而贸易商头寸压力则相对突出,终端总体采购心态再次转淡。近期全国各地不断有H7N9禽流感的报道,受此影响鸡蛋和肉鸡价格出现下行。但禽流感对豆粕影响有限。豆粕市场上,小贸易商因为禽流感的问题,现在采销特别清淡,基本都是看空为主,这直接影响了与其直接对接的大中型级别的贸易商。但大型贸易商也不敢过分看空后市。

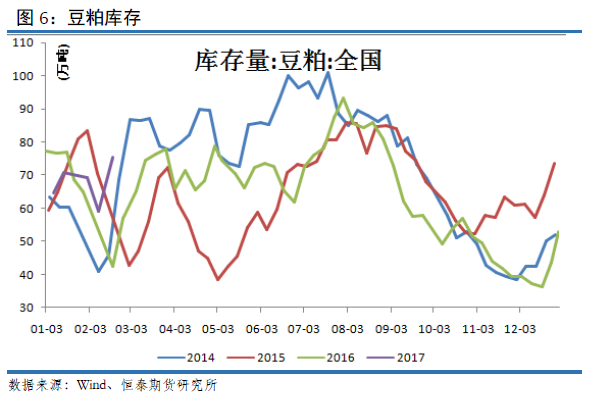

四、豆粕库存缓慢增加

进入2月份之后,国内大豆进口快速到港,受益于进口大豆供应充裕,国内油厂压榨率高位运行。春节长假过后油厂开工迅速恢复,周度大豆压榨量保持在180万吨,处于相当大的压榨水平。我们看到随着油厂进口大豆压榨的不断攀升,豆粕库存也有所反复,近期豆粕库存不断累积,截止2月22日已经恢复至75万吨的水平,逐步达到往年库存量。

截止2月21日,全国主要油厂豆粕库存为73万吨,较上周同期增加15万吨。与往年同期相比,当前豆粕库存处于相对高位。后期大豆压榨量仍将继续保持高位,预计后期豆粕库存将继续上升。

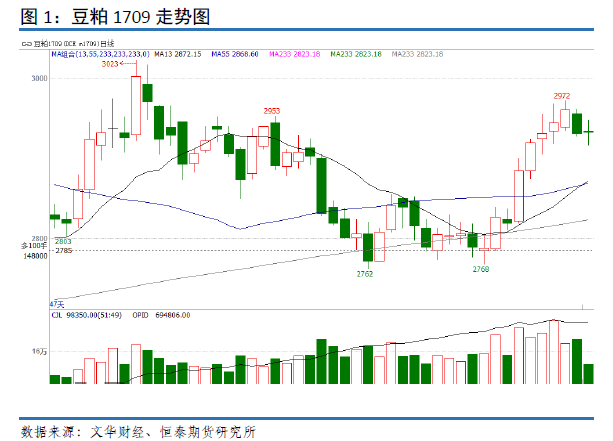

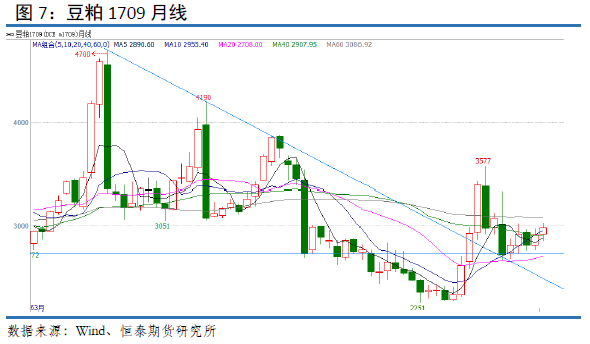

五、技术面:蓄势待涨

豆粕1709月度K线,本月上涨2.3%,较1月的3.55%月度涨幅有一定缩小。但月度K线显示,本月技术上继续呈现一定强势:本月1709合约期价再创新高3030,打掉前期3023高点。月线图显示,1709期价继续呈现蓄势状态。展望后市,我们判断豆粕1709期价在上半年将迎来一波春季攻势。

六、结论以及操作策略

当前CBOT大豆继续强势运行,国内进口大豆成本价也不断上行,当前进口大豆成本近3500左右,大连盘豆粕成本支撑力度明显。豆粕下游需求一般,需求拉动有限。技术上,豆粕1709期价继续做蓄势整理,期价再创新高,走势偏强。操作上,前期建立多单的投资者可以继续持有。轻仓的投资者可以在2850-2900附近继续加仓,目标位3100。

七、风险分析

近期,行情的主要风险在于:

(1)商品市场遭受系统性风险,例如国内货币政策转向。一旦文华商品指数出现一波中级调整,豆粕期价也将波及。

(2)美联储3月加息的预期逐步发酵,美元指数进而走强,将导致CBOT大豆价格承压,国内豆粕价格也将出现一定程度调整。

(3)国内生猪养殖如果出现疫情,将对豆粕需求构成利空。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。