恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年03月17日

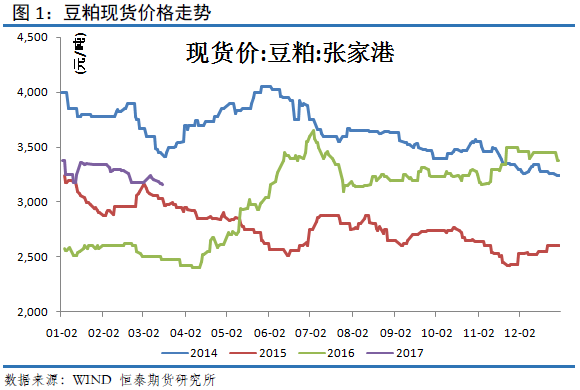

豆粕现货市场

本周油世界发报告宣布,由于巴西大豆产量预测数据显著上调,造成全球大豆供应从充足到过剩。油世界称,2016/17年度全球大豆单产可能至少达到每公顷2.8吨,比五年平均值增长超过10%。在美国,大豆单产增幅甚至达到17%。此外,今年巴西许多地区的大豆单产高企。分析机构继续上调巴西大豆产量预测数据,达到约1.07亿到1.08亿吨,甚至更高。最新的产量预测数据为1.06亿到1.09亿吨,平均单产在3.1到3.2吨/公顷。。

本周CBOT大豆期货连续下跌至五个月低点,受南美丰产前景持续打压。美元周四盘初徘徊在一个月低点附近,此前美联储宣布升息后,立场看起来不如预期般强硬,对美豆有利好。各机构(USDA和巴西当地咨询机构)竞相上调巴西豆产量,CBOT上涨承压。近期盘面在加息的利空兑现后,目前盘面在1000美分附近整理。美元指数以及大豆基本面的利空叠加,导致当前CBOT期价走势偏弱,本周期价跌破10美元。

现货方面:3月17日,今日国内豆粕现货行情部分窄幅涨跌。其中,山东日照地区油厂豆粕价格:43%蛋白:3000元/吨;稳定。天津地区行情油厂豆粕价格:43%蛋白:3060元/吨;跌20元/吨;秦皇岛地区油厂豆粕价格:43%蛋白:4月3080元/吨;稳定。广东东莞地区油厂豆粕价格:43%蛋白:3020元/吨;稳定。广西防城港地区外资油厂豆粕价格:43%蛋白:3020元/吨;稳定。周口地区油厂豆粕价格:43%蛋白:3130元/吨;涨10元/吨。

美国田纳西州的私人分析机构Informa经济公司发布的报告显示,2017年美国大豆播种面积将达到8870万英亩,高于该公司1月份预测的8864.7万英亩。Informa公司预计2017年美国大豆产量将达到42.25亿蒲式耳,这是基于平均单产达到48蒲式耳/英亩,收获面积达到8801.7万英亩。作为对比,美国农业部在上周发布的供需报告里预计2016/17年度美国大豆播种面积为8340万英亩,收获面积为8270万英亩,单产为52.1蒲式耳/英亩,大豆产量将达到43.07亿蒲式耳。

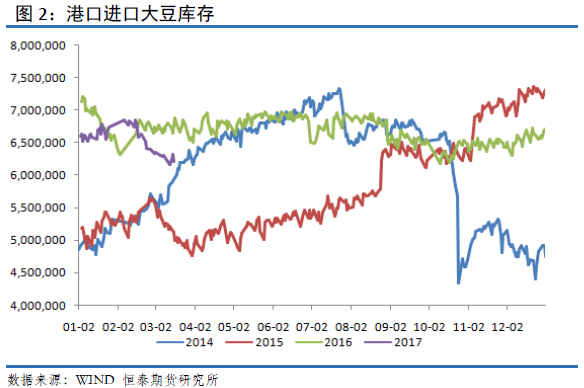

港口进口大豆及压榨

上周国内油厂开机率进一步下降,全国各地油厂大豆压榨总量1490200吨(出粕1184709吨,出油268236吨),较上周的1596200吨减少106000吨,降幅6.64%,当周大豆压榨产能利用率为45.36%,较上上周的48.59%减少3.23个百分点。因豆粕出货速度放缓,部分油厂因豆粕胀库以及一些油厂大豆未接上,上周停机增多,一些原定本周恢复开机的计划推迟,令本周油厂开机率低于预期。进入3月中旬,部分油厂经过半个月左右的停机,豆粕库存已有所消耗,本周将陆续恢复开机,预计本周(第11周)全国各油厂大豆周度压榨量将回升至165万吨左右,下周油厂周度压榨量在163万吨左右。

截止3月17日,当前国内港口进口大豆库存为617万吨,处于年内相对低位。结合国内港口进口大豆库存历史走势分析,当前近617万吨的库存相对偏紧。一旦后续巴西大豆进口速度慢于预期,将推升国内港口进口大豆分销价。

天下粮仓的调查数据显示,3月份最新预期维持在670万吨,4月份最新预期730万吨, 5月份初步预期840万吨。估计后期船期还可能会有变化,根据装船、洗船情况及时调整到港预估。从过往大豆进口数据看,3月和4月往往是上半年国内大豆进口的低位区域,今年亦不例外,估计将降低大豆压榨供应量。我们看到进口大豆压榨量本周开始明显下降,周度压榨量从前期的近190万吨下降至160万吨左右。

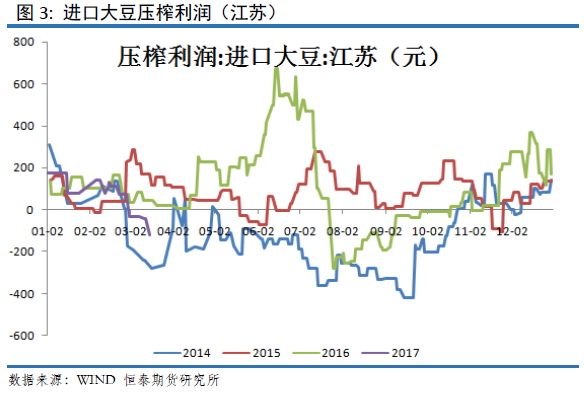

本周截止3月17日,国内油厂进口大豆压榨利润下滑明显。我们观察到近期豆粕现货价格相对抗跌,全国豆粕现货平均价3050-3100,较上周下跌近50左右;但豆油现货价格下跌幅度较大,豆油现货报价从6700下跌至6500,跌幅近200。豆油现货价格的大幅下跌导致油厂进口大豆压榨利润出现大幅下滑,当前压榨亏损近110,较上周近50的压榨亏损进一步加剧60.

进入3月中旬,部分油厂经过半个月左右的停机,豆粕库存已有所消耗,后期油厂将陆续恢复开机,预计3月下旬起全国各油厂大豆周度压榨量将回升至165万吨左右,下下周油厂周度压榨量在163万吨左右。且4-6月大豆到港同比增14%,第二季度开机率将重回超高水平,而终端需求恢复也尚需时日,当前豆粕现货报价难以上行,因此3、4月份不少油厂有较长时间停机计划,使得豆粕供应压力有所缓解。

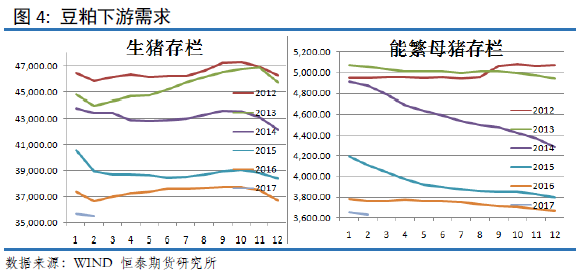

豆粕需求

据农业部生猪等畜禽屠宰统计监测系统监测,2017年3月6日- 12日,全国规模以上生猪定点屠宰企业生猪平均收购价格为16.97元/公斤,较前一周下降1.45%,较去年同期下降9.06%。白条肉平均出厂价格为21.97元/公斤,较前一周下降1.88%,较去年同期下降9.18%。

据农业部生猪等畜禽屠宰统计监测系统监测,生猪价格。截止3月14日,全国活猪平均价格16.92元/公斤,比前一周下降1.4%,与去年同期相比(简称同比,下同)下降8.8%。30个监测省份活猪价格均下降。西南地区活猪平均价格较高,为18.14元/公斤;东北地区较低,为15.82元/公斤。全国猪肉平均价格27.64元/公斤,比前一周下降0.8%,同比下降3.4%。新疆猪肉价格上涨,海南、宁夏持平,其余省份下降。西南地区猪肉平均价格较高,为28.95元/公斤;东北地区较低,为25.84元/公斤。全国仔猪平均价格43.81元/公斤,与前一周持平,同比上涨12.4%。仔猪价格上涨省份17个,持平省份1个,下降省份12个。

当前国内生猪存栏和能繁母猪存栏量小幅下行,产能恢复较缓慢,以及近期全国禽流感蔓延,肉鸡及鸡蛋价暴跌重挫养殖户补栏热情,禽类养殖也遭受冲击。 随着天气的逐步转暖,两广南方地区的水产养殖正逐步恢复。

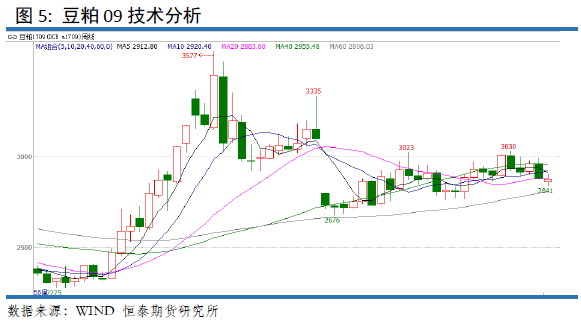

豆粕技术分析

我们进行豆粕1709合约技术分析,09合约本周收出假阳线,全周下跌近0.2%左右,周线上呈现较短上下影线,短线走弱迹象明显,09合约期价创出阶段性低点2841。周K线组合看,1709合约本周期价收阴,跌幅不大,影线较短,显示下杀动力并不强,短线有继续向下寻求整理的迹象。技术形态显示,豆粕期价维持大格局以区间震荡为主(2800,3000)的判断。在上周的技术角度分析中,我们提到豆粕期价预计有向下寻求支撑的要求,可能有阶段性低点出现。本周市场如我们之前所分析判断的来演绎。下周重点关注09合约期价是否会再创新低。大方向上,我们维持之前判断:豆粕1709寻求完支撑后,期价将进一步上扬。

总结以及操作建议

技术角度分析,1709合约本周收出阴线,全周下跌近0.2%左右,周线级别跌幅不大,显示进一步下杀动力不强。期价短线有所走弱,预计下周有进一步整理的要求。等待市场对本周美元加息的消化。我们判断豆粕向下寻求支撑完毕后,期价有望继续上涨,破前高。对于头寸比较小或者没有头寸的投资者,可以考虑在2850附近进行买入,我们继续看涨豆粕价格。

恒泰期货研究所沈大尉

免责声明

本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。