恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年03月24日

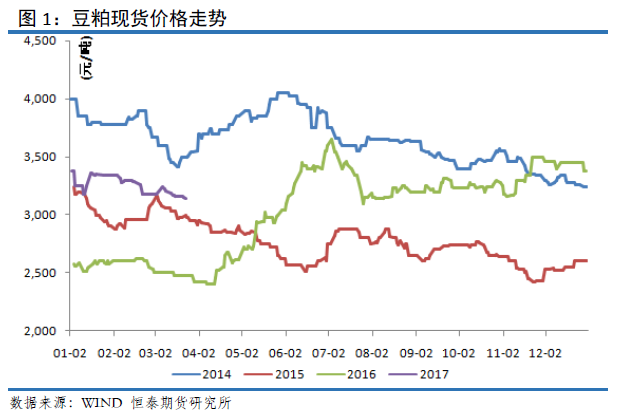

豆粕现货市场

南美农业专家迈克科尔多涅博士(MichaelCordonnier)发布的报告称,2017年巴西大豆产量有望创下历史最高水平,这已经引起市场诸多质疑,即基础设施及港口是否能够及时处理大规模的出口货物。美国农业部预计2017年巴西将出口6100万吨大豆和3100万吨玉米。目前,巴西大豆收获工作已经过半,全国范围的收获进度在3月上旬已经达到56%,部分主产州收获工作已经进入尾声。最大主产州马托格罗索州大豆收获88%,快于去年的76%和五年平均水平74%。南马托格罗索州大豆收获进度达到82%,收获工作预计在4月上半月结束。

此前市场不断上调巴西大豆产量预估,巴西植物油行业协会(ABIOVE)本周发布的供需数据显示,2016/17年度巴西大豆产量预计达到1.073亿吨,比上年的9610万吨增长11.7%。数据显示,2016/17年度巴西大豆出口量预计为5980万吨,比上年的5158.2万吨增加约16%。

巴西农户销售大豆的速度非常缓慢。由于丰产引发价格下跌,加上巴西雷亚尔升值导致出口效益下降,农户销售意愿非常低迷,截至3月13日,马托格罗索州大豆的销售进度只有61.5%,明显慢于去年和过去五年平均水平,一个月销售进度仅仅推进了3.4个百分点。

现货方面:3月24日,今日国内豆粕现货行情继续下跌。其中,山东日照地区油厂豆粕价格:43%蛋白:2960元/吨;跌40元/吨。天津地区行情油厂豆粕价格:43%蛋白:2990元/吨;跌50元/吨;秦皇岛地区油厂豆粕价格:43%蛋白:4月3030元/吨;跌20元/吨。广东东莞地区油厂豆粕价格:43%蛋白:2960元/吨;跌40元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:3020元/吨;稳定。周口地区油厂豆粕价格:43%蛋白:3120元/吨。

新季美豆播种面积可能大幅增加,是豆粕价格持续低迷的一个原因。在2月展望论坛之后市场对此已经有了较强的共识,因此这方面的利空已经部分兑现,现在市场还要等待3月底播种意向报告的落地,关注的焦点也是面积上调的幅度。种植面积报告的出台,有利空出尽的预期。

当前多家咨询机构预估今年美豆播种面积在8880万英亩左右,稍高于2月展望论坛的预估水平。只要下周五的播种意向报告预估的大豆种植面积不大幅高出这个水平,那么上半年播种面积的增加对大豆、豆粕价格的压力将非常有限。当前CBOT大豆期价已经跌破10美元,部分反映了播种面积增加的预期。

港口进口大豆及压榨

上周开机率有所回升,全国各地油厂大豆压榨总量159万吨(出粕126万吨,出油28万吨),较上上周的149万吨增加10万吨,增幅6.92%,当周大豆压榨产能利用率为48.50%,较上上周的45.36%增加3.14个百分点。因部分油厂大豆到港推迟,第12周油厂开机率略微下降,压榨量或在157万吨左右,但第13周压榨量将回升至165万吨。按当前开机速度来算,初步预期3月份全国大豆压榨总量在696万吨,高于上月565.4万吨,也高于去年同期的648万吨。豆粕供应充足,截止3月24日,沿海豆粕库存量由上月底的87.81万吨高水平下降至78万吨,与去年同期的74.51万吨相比略微偏高,仍处于高水平(按往年的情况来看,沿海豆粕库存70万吨以上,为偏高水平。

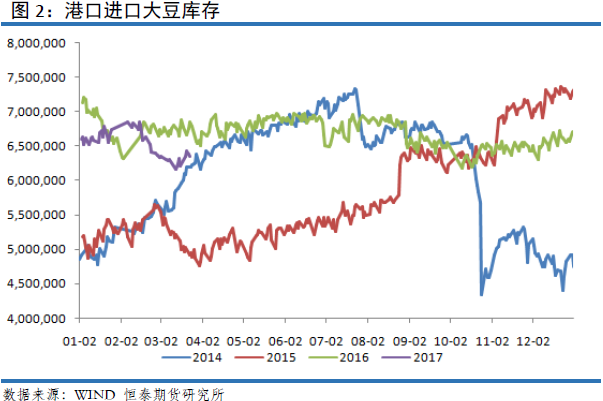

截止3月24日,当前国内港口进口大豆库存为634万吨,较上周略有增加,但处于年内相对低位。结合国内港口进口大豆库存历史走势分析,当前近630万吨的库存相对偏紧。

从过往大豆进口数据看,3月和4月往往是上半年国内大豆进口的低位区域,今年亦不例外,估计将降低大豆压榨供应量。我们看到进口大豆压榨量本周开始明显下降,周度压榨量从前期的近190万吨下降至160万吨左右。

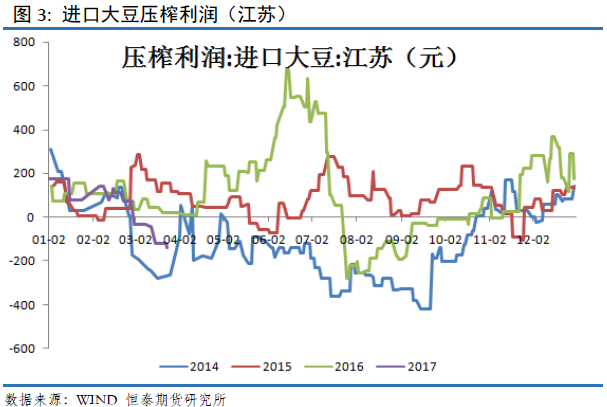

本周截止3月24日,国内油厂进口大豆压榨利润继续下滑。我们观察到近期豆粕现货价格尽管相对抗跌,全国豆粕现货平均价3000-3050,较上周继续下跌近50左右;周四CBOT大豆期价选择向下,逼近990美分带动国内豆粕现货价格出现下跌。当前压榨亏损近140,较上周近110的压榨亏损进一步加剧30。豆粕和豆油现货价格的走弱,导致油厂压榨利润创出年内最大亏损水平。

豆粕需求

据对全国500个集贸市场的定点监测,3月份第3周(采集日为3月15日)鸡蛋价格上涨,生猪产品、鸡肉、牛羊肉价格下降,生鲜乳、玉米价格持平。

生猪价格。全国活猪平均价格16.55元/公斤,比前一周下降2.2%,与去年同期相比(简称同比,下同)下降12.1%。贵州活猪价格上涨,其余省份下降。西南地区活猪平均价格较高,为17.96元/公斤;东北地区较低,为15.22元/公斤。全国猪肉平均价格27.32元/公斤,比前一周下降1.2%,同比下降5.2%。内蒙古、广东、海南、贵州猪肉价格上涨,其余省份下降。西南地区猪肉平均价格较高,为28.81元/公斤;东北地区较低,为25.25元/公斤。全国仔猪平均价格43.53元/公斤,比前一周下降0.6%,同比上涨7%。仔猪价格上涨省份9个,持平省份2个,下降省份19个。

据饲料行业信息网慧通数据研究部数据统计,2017年3月24日全国各省外三元猪均价为16.06元/千克,较昨日上涨0.02元/千克,较上周同期猪价(3月17日) 上涨0.33元/千克。24日全国27省、直辖市范围内,共计18省份猪价上涨,8省份猪价下跌。全国最高价为贵州,较昨日下跌0.03元/千克于17.18元/千克;全国最低价为黑龙江,较昨日下跌0.01元/千克于14.86元/千克。山西与昨日持平。猪肉价涨幅明显收窄,西南地区猪价转跌。目前的市场消费需求并没有真正好转,市场也无利好支撑,因此猪价持续反弹乏力,今日猪价调整地区明显增加。由于下游需求不佳,屠宰企业屠宰利润较低甚至面临亏损,压价心态再起,预计短期内猪价将以小幅震荡调整为主。

豆粕技术分析

我们进行豆粕1709合约技术分析,09合约本周收出中等程度阴线,全周下跌近2.2%左右,周线上呈现较短下影线,短线走弱迹象明显,09合约期价再创阶段性低点2806。周K线组合看,1709合约本周期价收阴,跌幅不小,收出光头阴线,显示短线有继续向下寻求支撑的迹象。技术形态显示,豆粕期价维持大格局以区间震荡为主(2800,3000)的判断,之前(2800,3000)的震荡区间现在看需要修正,我们暂且修正为(2700,3000)。综合周K线组合看,09豆粕下周将进一步向下寻求支撑。大方向上,我们维持之前判断:豆粕1709寻求完支撑后,期价将进一步上扬。

总结以及操作建议

技术角度分析,1709合约本周收出阴线,全周下跌近2.2%左右,周线级别跌幅有所放大。期价短线明显走弱,预计下周有进一步向下寻找支撑的要求。等待市场整体的回暖。我们判断豆粕向下寻求支撑完毕后,期价有望继续上涨,破前高。我们前期建议在2850附近进行多单建仓,目前已经产生一定亏损。当前豆粕走势偏弱,同时下周是清明假期前最后一周,豆粕预计是鸡肋行情。我们不建议下周操作,观望一下,等待美豆种植面积预估报告的出台。总体我们维持看涨豆粕价格的观点不变,但降低看涨空间。

恒泰期货研究所沈大尉

免责声明

本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。