恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年03月28日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

等待美豆种植面积预估逢低做多为

一、豆粕1709合约3月行情回顾

中国海关总署发布的月度统计数据显示,2017年2月份中国进口大豆5,537,768吨,比上年同期增加22.85%。2017年2月份中国从美国进口大豆4,425,103吨,同比增长13.81%。从加拿大进口364,226吨,同比增加53.82%。从巴西进口大豆687,350吨,同比激增157.29%。从俄罗斯进口大豆59,014吨,同比减少25.44%。

2017年1月到2月期间中国大豆进口总量为13,192,830吨,同比增长29.78%,其中从美国进口大豆11,102,182吨,同比增长30.26%,从加拿大进口974,850吨,同比增长162.81%,从巴西进口940,378吨,,同比增长5.91%,从俄罗斯进口98,860吨,,同比减少37.38%。

3月下旬,巴西植物油行业协会(ABIOVE)本周发布的供需数据显示,2016/17年度巴西大豆产量预计达到1.073亿吨,比上年的9610万吨增长11.7%。数据显示,2016/17年度巴西大豆出口量预计为5980万吨,比上年的5158.2万吨增加约16%。2016/17年度巴西大豆压榨量预计为4100万吨,比上年的3900万吨增加5.1%。2016/17年度巴西大豆期末库存预计为823.1万吨,比上年的473.1万吨增长74%。。

3月11日,美国农业部上调巴西大豆产量400万吨,高于市场平均预期,且在美豆出口未出现不及预期的情况下提前下调出口预估,本月USDA报告呈利空,令CBOT大豆承压回落,加上4-6月大豆到港同比增14%,给国内豆类现货市场构成利空压力

二、豆粕价格开始松动

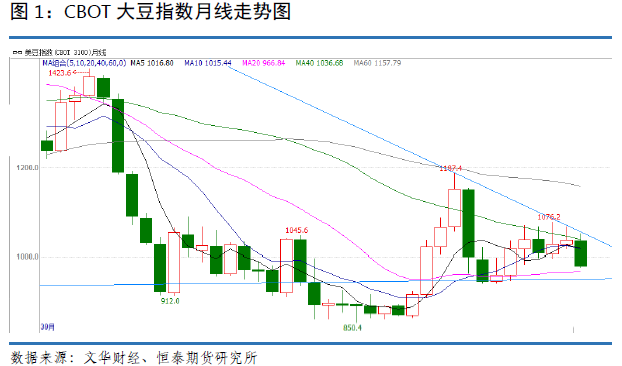

2.1 CBOT大豆期价跌破10美元,走势偏弱

南美农业专家迈克科尔多涅博士发布的报告称,2017年巴西大豆产量有望创下历史最高水平,这已经引起市场诸多质疑,即基础设施及港口是否能够及时处理大规模的出口货物。美国农业部预计2017年巴西将出口6100万吨大豆和3100万吨玉米。目前,巴西大豆收获工作已经过半,全国范围的收获进度在3月上旬已经达到56%,部分主产州收获工作已经进入尾声。最大主产州马托格罗索州大豆收获88%,快于去年的76%和五年平均水平74%。南马托格罗索州大豆收获进度达到82%,收获工作预计在4月上半月结束。

此前市场不断上调巴西大豆产量预估,巴西植物油行业协会(ABIOVE)本周发布的供需数据显示,2016/17年度巴西大豆产量预计达到1.073亿吨,比上年的9610万吨增长11.7%。数据显示,2016/17年度巴西大豆出口量预计为5980万吨,比上年的5158.2万吨增加约16%。

巴西农户销售大豆的速度非常缓慢。由于丰产引发价格下跌,加上巴西雷亚尔升值导致出口效益下降,农户销售意愿非常低迷,截至3月13日,马托格罗索州大豆的销售进度只有61.5%,明显慢于去年和过去五年平均水平,一个月销售进度仅仅推进了3.4个百分点。

阿根廷布宜诺斯艾利斯谷物交易所发布的周度报告称,截至3月23日的一周,阿根廷北部种植带以及康多巴中北部地区开始收获首季大豆,单产非常好。因此交易所将2016/17年度阿根廷大豆产量预测值调高到5650万吨,高于上周预测的5480万吨,也高于2015/16年度的产量5600万吨。迄今为止,距离阿根廷大豆收获高峰期的到来只剩下几周时间。大多数首季大豆进入成熟期。二季大豆要么进入结荚期,要么进入灌浆期,土壤墒情良好。

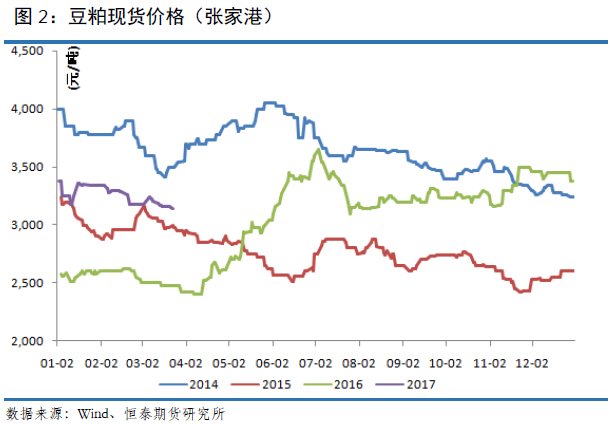

2.2 国内豆粕现货报价相对抗跌

现货方面:3月27日,今日国内豆粕现货行情继续下跌20-50元/吨 。其中,山东日照地区油厂豆粕价格:43%蛋白:2950元/吨;跌10元/吨。天津地区行情油厂豆粕价格:43%蛋白:2960元/吨;跌30元/吨;秦皇岛地区油厂豆粕价格:43%蛋白:4月3030元/吨;稳定。广东东莞地区油厂豆粕价格:43%蛋白:2920元/吨;跌40元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:3020元/吨;稳定。周口地区油厂豆粕价格:43%蛋白:3120元/吨。

新季美豆播种面积可能大幅增加,是豆粕价格持续低迷的一个原因。在2月展望论坛之后市场对此已经有了较强的共识,因此这方面的利空已经部分兑现,现在市场还要等待3月底播种意向报告的落地,关注的焦点也是面积上调的幅度。种植面积报告的出台,有利空出尽的预期。

当前多家咨询机构预估今年美豆播种面积在8880万英亩左右,稍高于2月展望论坛的预估水平。只要下周五的播种意向报告预估的大豆种植面积不大幅高出这个水平,那么上半年播种面积的增加对大豆、豆粕价格的压力将非常有限。当前CBOT大豆期价已经跌破10美元,部分反映了播种面积增加的预期。

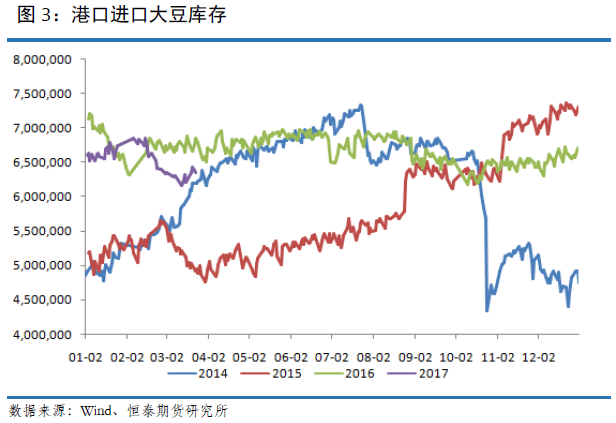

2.3 港口进口大豆库存低位运行

国内4-6月份月均850万吨大豆集中到港,传言国储陈豆也拍卖在即,原料充裕,国内油粕整体供大于求,买家信心受挫,入市意愿偏低,部分油厂库存压力不断显现,油厂催提货现货现象增多。豆粕下游需求不振正逐步传递至港口进口大豆。

上周(3月18日-3月24日),国内油厂开机率有所下降,全国各地油厂大豆压榨总量152万吨(出粕121万吨,出油27万吨),较上周的159万吨减少6.7万吨,降幅4.19%,当周大豆压榨产能利用率为46.47%,较上上周的48.50%减少2.03个百分点。因期货市场持续走弱,且终端需求疲软,油厂豆粕及豆油出货缓慢,令部分油厂豆油或豆粕胀库被迫停机,也有一些油厂因大豆未接上而停机。不过,一些经过一段时间停机的油厂,陆续将在月底或下月初恢复开机,下周(第13周)油厂开机率小幅回升,压榨量或在155万吨左右

截止3月24日,当前国内港口进口大豆库存为634万吨,较上周略有增加,去年同期库存为645万吨,本月累计到港488万吨。海关总署数据显示,2月大豆进口量554万吨;较1月实际到港766万吨下降212万吨,但较去年同期增长22.84%。根据船期预计3月到港大豆630万吨,较2月份进口量有所增加。

从过往大豆进口历史数据分析,3月和4月往往是上半年国内大豆进口的低位区域,今年亦不例外,估计将降低大豆压榨供应量。我们看到进口大豆压榨量本周开始明显下降,周度压榨量从前期的近190万吨下降至160万吨左右。从最新咨询机构统计的大豆周度压榨数据看,进入4月国内大豆压榨数据预计将下降到150万吨左右。

2.4进口大豆压榨亏损进一步加剧

本周截止3月24日,国内油厂进口大豆压榨利润继续下滑。我们观察到近期豆粕现货价格尽管相对抗跌,全国豆粕现货平均价3000-3050,较上周继续下跌近50左右;周四CBOT大豆期价选择向下,逼近990美分带动国内豆粕现货价格出现下跌。当前压榨亏损近140,较上周近110的压榨亏损进一步加剧30。豆粕和豆油现货价格的走弱,导致油厂压榨利润创出年内最大亏损水平。

三、豆粕需求平淡

据对全国500个集贸市场的定点监测,3月份第3周(采集日为3月15日)鸡蛋价格上涨,生猪产品、鸡肉、牛羊肉价格下降,生鲜乳、玉米价格持平。

生猪价格。全国活猪平均价格16.55元/公斤,比前一周下降2.2%,与去年同期相比(简称同比,下同)下降12.1%。贵州活猪价格上涨,其余省份下降。西南地区活猪平均价格较高,为17.96元/公斤;东北地区较低,为15.22元/公斤。全国猪肉平均价格27.32元/公斤,比前一周下降1.2%,同比下降5.2%。内蒙古、广东、海南、贵州猪肉价格上涨,其余省份下降。西南地区猪肉平均价格较高,为28.81元/公斤;东北地区较低,为25.25元/公斤。全国仔猪平均价格43.53元/公斤,比前一周下降0.6%,同比上涨7%。仔猪价格上涨省份9个,持平省份2个,下降省份19个。

据饲料行业信息网慧通数据研究部数据统计,2017年3月24日全国各省外三元猪均价为16.06元/千克,较昨日上涨0.02元/千克,较上周同期猪价(3月17日) 上涨0.33元/千克。24日全国27省、直辖市范围内,共计18省份猪价上涨,8省份猪价下跌。全国最高价为贵州,较昨日下跌0.03元/千克于17.18元/千克;全国最低价为黑龙江,较昨日下跌0.01元/千克于14.86元/千克。山西与昨日持平。猪肉价涨幅明显收窄,西南地区猪价转跌。目前的市场消费需求并没有真正好转,市场也无利好支撑,因此猪价持续反弹乏力,今日猪价调整地区明显增加。由于下游需求不佳,屠宰企业屠宰利润较低甚至面临亏损,压价心态再起,预计短期内猪价将以小幅震荡调整为主。

上周,国内豆粕现货成交继续减少,因行情持续下跌、且国内养殖业淡季以及此前终端提前备货等原因,市场观望心态浓厚,成交因而继续减少。根据中国饲料行业信息网慧通农牧资讯数据显示,上周全国豆粕成交40万吨,较上上周成交61万吨比下降21万吨,并且低于正常周度成交55万吨水平。我们看到,一方面豆粕下游需求不振,另一方面CBOT大豆跌跌不休,进一步加剧饲料厂商犹豫入市的心态,市场往往买涨不买跌。

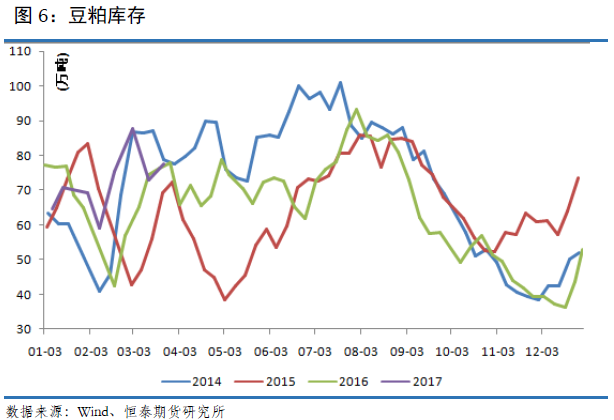

四、豆粕库存有反复

截止3月24日,全国主要油厂豆粕库存为77万吨,较上周同期增加4万吨。与往年同期相比,当前豆粕库存所处位置处于正常水平。后期大豆压榨量预计将有所下降,预计后期豆粕库存将有反复。

五、技术面:震荡区间下沿

豆粕1709月度K线,本月下跌3.64%,较2月的0.1%月度跌幅有一定扩大。月线角度分析,豆粕1709收出光头阴线,短线弱势。但月度K线显示,豆粕依旧处于震荡大势中,当前豆粕期价处于震荡下沿。月线图显示,1709期价横向波动。展望后市,我们判断豆粕1709期价在上半年将迎来一波反弹攻势。

六、结论以及操作策略

当前CBOT大豆弱势运行,5月CBOT豆价后市寻求9.5美元的支撑,国内进口大豆成本有所下降,大连盘豆粕追随CBOT大豆跌势。豆粕下游需求继续不振,但继续大幅走弱的可能性亦不大。技术上,豆粕1709期价继续做蓄势整理,期价横向波动,4月有望寻找阶段性底部。操作上,前期建立多单的投资者可以继续持有。空仓的投资者可以在清明节假后进行多单建仓。

七、风险分析

近期,行情的主要风险在于:

(1)南美丰产做实,同时美国大豆种植面积预期超出市场先前预估,CBOT大豆期价进一步下行。

(2)国内货币政策收紧,进一步抬升资金成本。

(3)国内生猪养殖如果出现疫情,将对豆粕需求构成利空。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。