恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年04月10日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

豆粕现货市场

巴西分析机构Celeres公司发布报告,将巴西2016/17年度大豆产量预测值调高到1.138亿吨,高于该公司3月初预测的1.0965亿吨。作为对比,美国经纪商和研究机构INTLFCStone周二将巴西大豆产量调高到了1.116亿吨,高于早先预测的1.0907亿吨。美国农业部在3月份供需报告里预测巴西大豆产量为1.08亿吨。

巴西分析机构SafraseMercado公司发布报告,将巴西2016/17年度大豆产量预测值调高到创纪录的1.115亿吨,比上年产量提高14.8%。

经济学家周三称,今年一季度巴西经济有可能摆脱衰退,这几乎全要感谢产量创下历史新高的大豆作物。经济学家预计今年晚些时候巴西经济将全面恢复性增长。巴西农业只占到全国经济的5%左右。私人经济学家估计,今年一季度巴西农业产值可能较2016年四季度增长多达8%,而工业及服务业可能依然迟滞不前。每年前几个月巴西农业产量通常会增长,不过2017年的收成尤其不错,部分原因在于今年大豆产量有望创下历史新高。巴西是全球最大的大豆出口国,今年还有望成为全球主要玉米出口国,因为玉米产量预计将从2016年因干旱而减产的水平上恢复。

周末期间阿根廷核心大豆产区出现降雨,继续耽搁当地大豆和玉米作物的初期收割工作。罗萨里奥谷物交易所称,阿根廷核心地区的农户只收获了8%的2016/17年度大豆,相比之下,上年同期为21%。布宜诺斯艾利斯谷物交易所称,全国大豆收割工作已完成2%,相比之下,上年同期为7.6%,五年平均进度4.5%。布宜诺斯艾利斯谷物交易所称,全国玉米收割工作完成11%,落后上年同期的13%。在核心地区,玉米收割工作完成25到40%,阿根廷南部地区完成10%,北部地区完成0到5%。核心地区的玉米收获进度最快,因为该地区种植的大部分玉米为早熟作物。不幸的是,气象预报显示未来几天阿根廷中部地区将再度出现一股降雨云系,此次降雨将会造成收获工作进一步耽搁。除了收割机无法下田作业外,许多乡村道路也无法支持重型粮食卡车。罗萨里奥谷物交易所预计2016/17年度阿根廷大豆产量为5600万吨,这与阿根廷布宜诺斯艾利斯谷物交易所的预测非常接近,后者的预测为5650万吨。

现货方面:4月6日,今日沿海地区豆粕行情部分窄幅涨跌互现。其中,山东日照地区油厂豆粕价格:43%蛋白:2900元/吨;稳定。天津地区行情油厂豆粕价格:43%蛋白:2900元/吨;跌30元/吨;秦皇岛地区油厂豆粕价格:43%蛋白:2950元/吨;涨10元/吨。广东东莞地区油厂豆粕价格:43%蛋白:2880元/吨;涨20元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:2900元/吨;稳定。周口地区油厂豆粕价格:43%蛋白:2970元/吨。

巴西农业咨询机构SafraseMercado公司发布报告,预计2017年巴西大豆出口量将达到6000万吨,比上年提高15%。Safras预计2016/17年度巴西大豆产量将达到创纪录的1.115亿吨;大豆总需求将达到1.041亿吨,比上年提高9%;期末库存预计为1018亿吨,高于上年的265万吨。

气象预报机构称,周三美国东南部以及中西部的部分地区可能出现强雷阵雨天气,并且有可能面临龙卷风的威胁。这些地区包括阿拉巴马、佐治亚、肯塔基、南卡罗莱纳和田纳西。美国国家气象局(NWS)表示,以上地区在周三晚间可能形成超级细胞雷暴(supercellstorms),同时很可能出现大冰雹以及和龙卷风破坏力相当的直线风(straight-linewinds)。阿拉巴马州的多个郡县可能出现冰雹、大风以及龙卷风,并持续到晚上9点。。

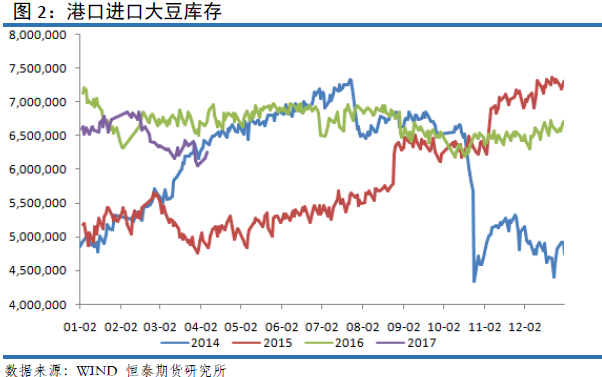

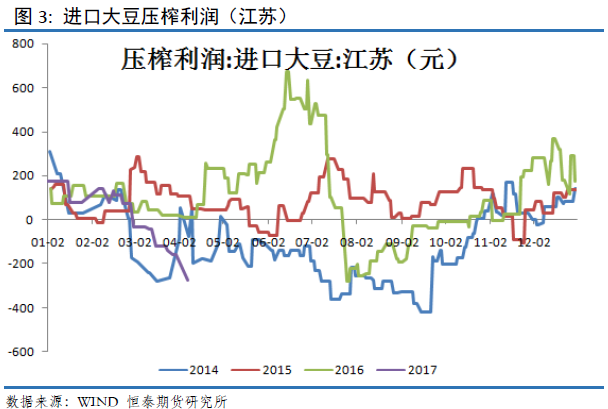

港口进口大豆及压榨

大豆压榨:上周国内油厂开机率继续下降,全国各地油厂大豆压榨总量145万吨(出粕115.7万吨,出油26.2万吨),较上上周的152.6万吨减少7.0万吨,降幅4.62%,当周大豆压榨产能利用率为44.32%,较上上周的46.47%减少2.15个百分点。但4月上旬,少部分胀库的油厂随着库存有所消化,将恢复开机,本周(第14周)油厂压榨量或回升至150万吨,仍处于偏低水平。但进入4月中旬后,经过一段时间的消耗,大多胀库油厂将恢复开机,下周(第15周)压榨量将大幅回升至177万吨的较高水平,第16周或升至180万吨以上。

截止4月6日,当前国内港口进口大豆库存为626万吨,较上周略有回升,上周港口库存报608万吨,当前近600万吨的进口大豆库存也处于年内相对低位。

从过往大豆进口数据看, 4月往往是上半年国内大豆进口的低位区域,今年亦不例外,估计将降低大豆压榨供应量。

本周截止4月6日,国内油厂进口大豆压榨利润进一步大幅下滑。我们观察到近期豆粕现货价格在CBOT价格跌破9.5美元的背景下,全国豆粕现货平均价继续下滑,当前报价2900-2950。当前压榨亏损近275,较前期近140的压榨亏损进一步加剧130。豆粕和豆油现货价格进一步的弱势运行,导致油厂压榨利润继续创出年内最大亏损水平,当前近-300的压榨亏损处于历史较低水平。

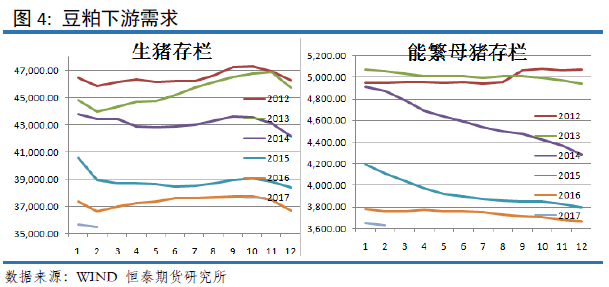

豆粕需求

据对全国500个集贸市场的定点监测,3月份最后一周(采集日为3月29日)禽类产品价格上涨,活猪、猪肉、牛羊肉价格下降,仔猪、生鲜乳、玉米价格持平。

生猪价格。全国活猪平均价格16.44元/公斤,比前一周下降0.3%,与去年同期相比(简称同比,下同)下降15.9%。活猪价格上涨省份12个,持平省份2个,下降省份16个。西南地区活猪平均价格较高,为17.59元/公斤;东北地区较低,为15.06元/公斤。全国猪肉平均价格27.05元/公斤,比前一周下降0.5%,同比下降8.8%。天津、山西、江苏、广西、海南猪肉价格上涨,浙江、广东持平,其余省份下降。西南地区猪肉平均价格较高,为28.43元/公斤;东北地区较低,为25.02元/公斤。全国仔猪平均价格43.52元/公斤,与前一周持平,同比下降1.8%。仔猪价格上涨省份14个,持平省份4个,下降省份12个。

据饲料行业信息网慧通数据研究部数据统计, 2017年4月7日,国内猪价在连续四日的平稳调整后,出现下滑,黑龙江、安徽、湖南、甘肃地区猪价跌幅较大,需求疲软,屠宰企业有尝试性压价现象,猪价走低。伴随着猪价的调整,南北方猪价的价差有所缩窄,国内猪价普遍在7.5-8元/斤左右震荡调整,生猪调运的利润减少,不利于地区之间生猪的调运。短期来看,市场猪源供应量偏低,但需求亦不旺,屠宰企业有一定的压价现象,预计猪价平稳调整,局部小跌。另外,值得注意的是,近期养殖户采购玉米到场价格上涨较快,豆粕价格持续下跌,影响养殖成本,需格外关注。

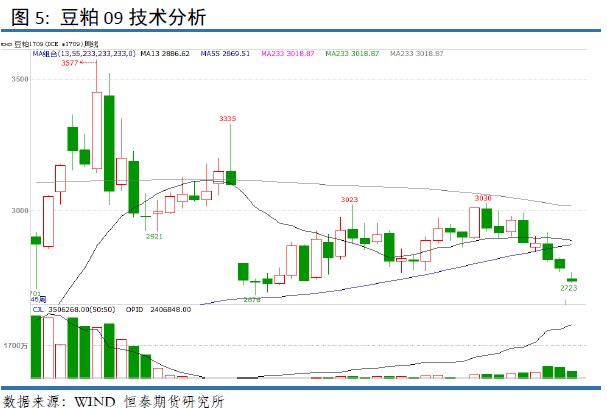

豆粕技术分析

我们进行豆粕1709合约技术分析,09合约本周继续收出阴线,全周下跌近1.83%,周线上呈现较短下影线,上影线略长,短线继续弱势,09合约期价再创阶段性低点2723。周K线组合看,1709合约本周期价收阴,几乎收出光头阴线,2723短线是阶段性低点的可能性较大。大方向上,豆粕1709近2个月连续下跌,期价下跌巨大,我们判断下周期价将有所企稳。

总结以及操作建议

技术角度分析,1709合约本周收出阴线,全周下跌近1.83%左右,周线级别继续延续跌势。期价短线明显走弱,预计下周期价将有所企稳,下方空间不大。等待市场整体的回暖。我们判断豆粕向下寻求支撑完毕后,期价有望反弹。上周我们建议2700-2750区间新仓买进。本周建议多单持有,综合前期2850建立的多单,我们总体持仓平均在2790左右。总体上,我们维持看豆粕价格反弹的观点不变,但降低看反弹的空间。

表1: 豆粕期权1709

数据来源:文华财经 恒泰期货研究所

豆粕期权小结:

今日豆粕期权期价继续弱势运行,部分期价再创新低。我们跟踪的标物豆粕1709合约的6个主要合约,持仓继续稳步增长,成交今日也有小幅增加。总的持仓为16426手,较昨日增加近2000手;成交为7534手,较昨日增加700手。建议下周建立豆粕看涨期权,我们判断豆粕即将反弹。

恒泰期货研究所沈大尉

免责声明

本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。