恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:曹有明 来源:恒泰期货研究所 时间:2017年04月26日

摘要:未来一段时间,资金面依旧偏紧,现货套牢盘规模可观,而且需求不会有明显的改善,因此,在5月份,螺纹的价格依然承受下行压力。不过,由于“一带一路”峰会的召开,北方地区又将会出现新一轮限产,且由于价格已经出现大幅下跌,钢厂不大可能继续增加产量,因此,这些因素对螺纹价格构成支撑。总体来看,5月的价格大概率上将维持震荡。在峰会召开之前,螺纹价格的重心有望逐步上移,但临近峰会之时,螺纹价格有望再次走弱,形成二次探底。

一、行情回顾

在今年的4月份,螺纹期货出现一轮较大的跌幅。清明长假之后的第一天,由于市场炒作雄安概念,导致当日螺纹大幅反弹,但随后价格出现猛烈的下跌,且迅速跌破今年一月的低点,螺纹指数跌至2780才企稳回升,离去年11月的低点2682仅一步之遥。从4月下旬开始,螺纹价格出现比较强劲的反弹。

二、资金面依旧偏紧

2.1 央行静悄悄缩表

近期,由于再贷款以及外汇占款的下降,央行资产负债表出现大规模的下降。央行最新的数据显示,截至2017年3月末,中国央行总资产为33.73万亿元,相较1月末下降1.09万亿,单月下降8115.98亿,相较2月末降幅达2.3%(见图2)。

中国目前虽不具备完全跟随美联储缩表脚步的条件,此番缩表或属偶然。但是,近期中长线资金较为紧俏,部分6个月期同业存单报价已达4.75%。显然,监管层去杠杆的意图非常明显。

2.2 资金利率大幅上升

今年4月20日,民生银行北京分行航天桥支行爆出30亿元“飞单”事件,暴露出银行内部管理失控以及银行理财当中的漏洞和风险。随着风险点增多,金融监管力度也在不断增大。目前,监管机构已经入驻部分银行开始进行现场检查,部分银行已经做出相应的业务调整。

同样是最近,银监会也密集发文,再次加码监管。两周时间,银监会会共密集发布八个文件:银监会办公厅发布45号、46号、53号文,分别要求进行“三违反”自查(45号);“三套利”自查和抽查(46号);“四不当”自查(53号)。银监会则下发4、5、6、7号文,要求提升银行业服务实体经济的质效(4号);集中开展银行业市场乱象整治(5号);要求全面风险防控(6号文);切实弥补监管短板提升监管效能(7号)。多分文件各有侧重,又有所重合,同业业务、理财业务等表外业务被多次提及,并明确要求要防止不当创新,反映了监管层目前将去杠杆、防风险放在首位。

一季度后资金宽松和规模增长的窗口期并没有出现。随着金融监管层多部门联合去杠杆行动的推进。在金融去杠杆、防风险的背景下,近期有关赎回委外资金的消息不断刷屏。目前银行“委外业务”规模已超16万亿,其中直接流入股市的保守估计达数千亿之多。虽然短时间内不会出现资金的大规模撤离,但委外赎回给市场造成的负面影响仍然会在资金面的冲击下持续发酵,作为重灾区的银行股,其市场表现或可能起到助跌作用。

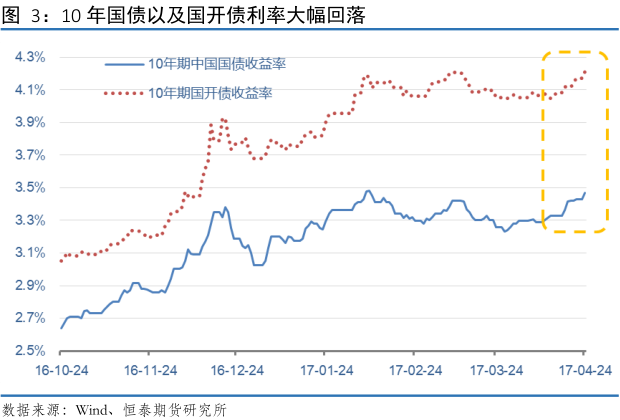

从图3可以看到,从今年3月下旬开始, 10年期国债和国开债收益率再次出现一轮较快速度的上升。短期来看,随着监管层着力清理同业业务和表外理财业务,预计近期资金面依旧偏紧,对螺纹等产品价格仍构成利空。

三、产量有望触顶回落,峰会利好有限

3.1 钢厂现金流大幅恶化,产量有望回落

近期螺纹以及焦煤、焦炭和铁矿石的现货价格均出现大幅下挫,不过,总体来看,钢厂的现金流已经大幅下降,钢厂的利润水平也大幅下滑,多数钢厂处于盈亏临界点附近。

从过去几年的数据看,当每生产一吨螺纹能带来的现金流至少要超过400元,钢厂才有盈利可能,目前吨螺纹钢现金流跌至500元附近,钢厂整体处于亏损边缘,继续增加产量的可能性并不大。因此,从目前的情况来看,5月钢材产量有望回落。

3.2 “一带一路”峰会召开在即,空气保障措施重启

“一带一路”国际合作高峰论坛将于5月14日至15日在北京举行。目前还有来自110个国家的官员、学者、企业家、金融机构、媒体等各界人士确认参加论坛,其中包括92个国家的9名副总理、7名外长、190名部级官员。另外,来自61个国际组织的89名负责人和代表也将出席会议。与会代表总人数将达1200多人,涵盖的国家既有亚洲、欧亚、欧洲地区,也有北美、拉美、非洲地区。可以说,这将是中国继北京APEC、杭州G20之后举办的又一次重要国际盛会和主场外交。

根据过去的历史经验来看,在峰会举办期间,环北京地区为了保障空气质量,将严控该地区高污染企业的生产和施工。届时,钢厂的生产首当其冲,空气保障措施预计将能明显的提振多头情绪,虽然这样的提振不会有明显的长效作用。

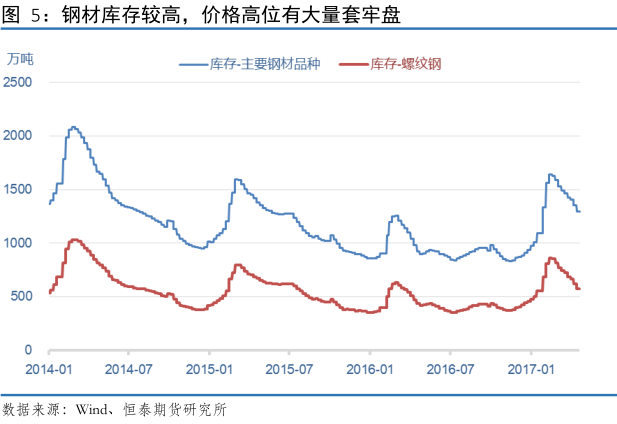

3.3 钢材整体库存仍偏高,现货套牢盘较多

最近两个月,钢材库存出现较大幅度的下降,但整体库存仍比去年同期偏高。从下图可以看到,从去年12月底开始,钢材库存即开始大幅增加。同时期,钢材价格大幅攀升。不过,目前由于价格已经跌至12月底时附近,导致有大量的现货套牢盘出现。因此,就现货价格来说,即使出现反弹,力度预计也比较有限。

四、需求难有超预期表现

4.1 房屋施工面积增速继续下滑

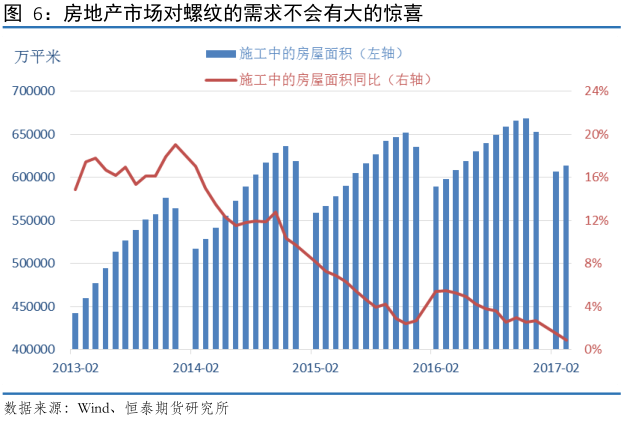

纵观春季的房地产市场,调控政策密集出台,且力度前所未有。而央行又执行稳健的货币政策,但在实际执行中略偏紧。债市、银行表外业务去杠杆如火如荼,资金面相对偏紧。目前银行对房地产融资全面趋紧,开发商的资金成本增加,房地产业去杠杆成效初显,直接影响了开发商融资节奏和建设进度,房地产建设增速将低于2016年同期。从下图可以看到,在今年的2月和3月,施工中的房屋面积增速继续回落,说明总体来看,房地产市场对螺纹的需求很难有意外的惊喜。

4.2基建的需求释放相对缓慢

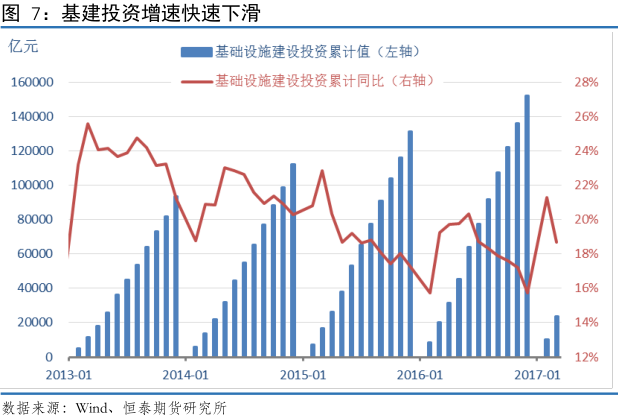

两会期间,各省的重点基建项目投资计划陆续推出,政策上看,进一步加大基建投资力度成为各省2017年稳增长、扩大有效需求的重要手段,各省中基建开工项目增长最高超过50%(新疆),多数省份增速在20%,2017年的基建投资增速大概率回升。但目前基建投资仍处于规划阶段,实际落地和开工情况并不明确,尽管有政府执行力作保障,但新疆、广西、贵州等西部省份的投资资金能否如期到位仍然存疑。总体来看,基建的需求释放相对缓慢。

从下图可以看到,在每年的初始阶段,基建投资累计同比快速上升,但随后便大幅下跌。今年的情况也不例外。基建投资累计增速在2月大幅上升之后,3月已经出现下降。很有可能2月份就是今年的高点。总体来看,基建项目建设周期长,需求释放缓慢,对五的钢材很难形成事实上的利多。

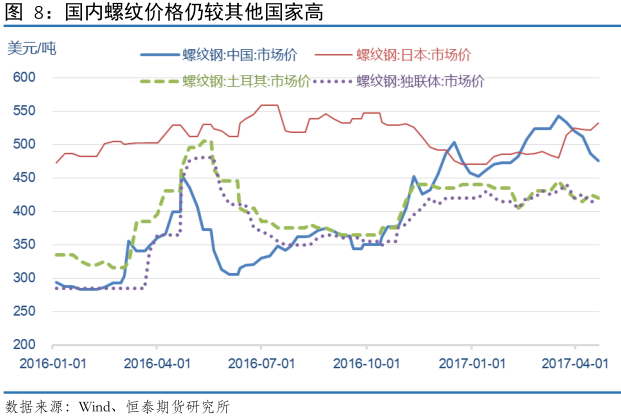

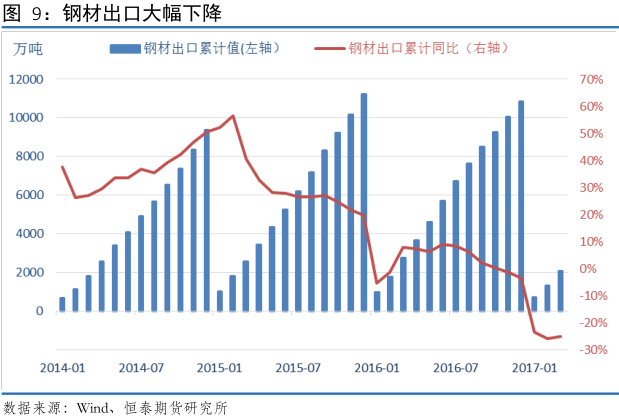

4.3 出口下滑幅度较大

前期由于国内钢材现货价格偏高,导致出口大幅下滑。近期虽然现货价格有了较大幅度的下跌,但仍明显高于土耳其以及独立体市场价。

由于目前国内价格仍高于国际价格,螺纹的出口大概率上不大可能出现大幅的反弹。未来一段时间,出口转内销的钢材仍给国内钢价构成重大的下行压力。

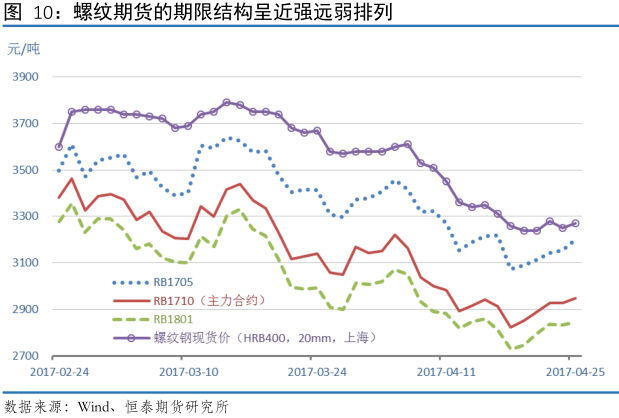

五、近强远弱价差结构预示市场看法偏空

近期螺纹期货的期限结构显示,市场仍对未来的价格持偏空看法。从下图可以看到,近期刚上市的螺纹1801合约的价格低于1710合约的价格,而1710合约的价格低于1705合约的价格,1705合约的价格仍对现货贴水。显然,近强远弱的价差结构说明市场对螺纹的走势看法偏空。

六、盘面博弈特征

从螺纹1710合约的盘面博弈特征来看,目前存在多个转势的信号。首先,价格在大幅下跌不断创新低的过程中,MACD的动能柱并没有继续向下延伸,说明下跌的动力逐渐衰竭,行情要出现反弹,对前期大幅下跌进行调整。而且,布林带开口开始收窄,说明趋势性行情暂时告一段落,未来价格将转为低位震荡,直到布林收的足够窄之后,才有一轮新的行情出现。不过,上方3000附近颈线的阻力将会非常明显,后市反弹很难对3000一线形成向上的大幅突破。

七、结论以及操作策略

综上所述,未来一段时间,资金面依旧偏紧,现货套牢盘规模可观,而且需求不会有明显的改善,因此,在5月份,螺纹的价格依然承受下行压力。不过,由于“一带一路”峰会的召开,北方地区又将会出现新一轮限产,且由于价格大幅下跌,钢厂不大可能继续增加产量,因此,这些利多因素对螺纹价格构成支撑。总体来看,5月的价格大概率上将维持震荡。在峰会召开之前,螺纹价格的重心有望逐步上移,但临近峰会之时,螺纹价格有望再次走弱,形成二次探底。

在交易上,前期的空单在2900附近可逢低止盈离场。稳健的投资者可暂时观望,等待价格在峰会前后出现大幅反弹至3050-3150之后,可继续做空。激进的投资者在5月中旬峰会召开之前可逢低短线做多,多单必须在峰会召开之前及时止盈离场,然后在3050-3150附近反手做空。

八、风险分析

在5月份,我们判断是,螺纹将先涨后跌。但是,这样的判断也存在以下风险因素对我们的结论构成严峻的考验:

(1)随着价格的下跌,“供给侧”改革强力推进,新的措施不断出台,造成供给的大幅收缩,使得价格反弹的力度远超预期。

(2)“一代一路”峰会的限产力度相对较小,对价格的提振作用非常有限,使得整个5月份螺纹价格均处于低位震荡或者震荡下行之中。

九、黑色板块其他品种行情展望

热卷

总体跟随螺纹的走势,但相对偏弱,1710合约大概率在5月的峰会之前维持震荡上行之势,峰会之后将出现二次探底。

铁矿石

总体仍将跟随螺纹的走势,但走势比螺纹更弱,反弹的力度相对更小,I1709合约上方530-540附近的阻力会非常明显。

焦炭/焦煤

焦煤和焦炭在5月的前期,将维持低位震荡,但在5月中下旬,随着螺纹的二次探底,焦煤和焦炭预计将出现新一轮明显的下跌行情。

动力煤

动力煤的走势可能最为弱势。由于消费淡季已经到来,且黑色板块其他品种均是弱势下行,动力煤的将承受更为明显的下行压力,期间也许会有反弹,但反弹力度会较螺纹弱很多,ZC1709合约大概率将测试1月的低点。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。