恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年04月26日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

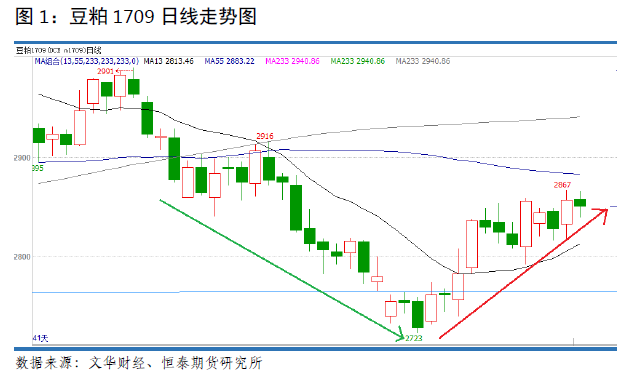

一、豆粕1709合约4月行情回顾

1709豆粕合约在4月完成了V型反转,反转日为4月7日。月初豆粕09合约震荡下行,跌破年初2800的期价震荡下沿。盘中恐慌气氛弥漫,期价创出年内低点2723,美豆指数也向9.4美元逼近。4月12日,美农业部公布月度报告,CBOT大豆触底反弹,国内大连豆粕乘势摆脱低点,逐步站上2850。

4月12日,美国农业部周二发布供需报告,调高了全球大豆库存预测值,而且高于交易商的预期,这给大豆期货价格带来进一步压力。美国农业部在供需报告里预计2016/17年度全球大豆期末库存为8741万吨,高于3月份预测的8282万吨。报告出台前,路透社调查的分析师们平均预计全球大豆期末库存为8391万吨。华尔街日报调查的分析师们平均预期为8420万吨。

美国农业部将巴西大豆产量预测值调高到了1.11亿吨,高于上月预测的1.08亿吨。美国农业部4月预计2016/17年度美国大豆期末库存为4.45亿蒲式耳,高于早先预测的4.35亿蒲式耳。路透社调查的分析师们平均预期美国大豆期末库存为4.47亿蒲式耳,华尔街日报调查的分析师们平均预期也是4.47亿蒲式耳。美国农业部本月预计2016/17年度美国大豆出口为20.25亿蒲式耳,和3月份的预测值持平。3月份时美国农业部曾将美国大豆出口目标调低了2500万蒲式耳。

二、豆粕价格相对坚挺

2.1 CBOT大豆期价触底反弹

4月初,巴西分析机构Celeres公司发布报告,将巴西2016/17年度大豆产量预测值调高到1.138亿吨,高于该公司3月初预测的1.0965亿吨。作为对比,美国经纪商和研究机构INTLFCStone周二将巴西大豆产量调高到了1.116亿吨,高于早先预测的1.0907亿吨。美国农业部在3月份供需报告里预测巴西大豆产量为1.08亿吨。巴西分析机构SafraseMercado公司发布报告,将巴西2016/17年度大豆产量预测值调高到创纪录的1.115亿吨,比上年产量提高14.8%。

受巴西大豆产量不断攀升利空影响,CBOT大豆期价承压下行,期价逐步向9.3-9.4美元区域逼近。

USDA月度报告出台后,芝加哥期货交易所(CBOT)的大豆期货跌至盘中低点,因为这份报告印证了全球供应过剩。

如果美豆期末库存维持上月的4.35亿蒲式耳,但这将低于此前的市场平均预期,或对美豆市场形成一定利多支撑,美豆或有可能震荡温和反弹,上方阻力在970- 1000美分区域。反之,如果美豆期末库存至少上调至4.50亿蒲式耳以上,加上南美大豆产量继续上调的话,则将对市场形成利空压力,短线美豆期价有可能承压下行,并考验930美分一线支撑,业内比较悲观的已看跌900-910美分。按往年规律看,4月报告应该不会有太大的意外,如果此间天气也没有大的问题,美豆有可能在900-980美分盘整一段时间。

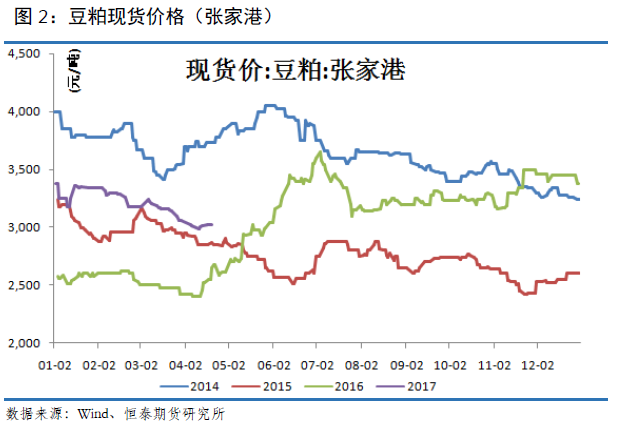

2.2 国内豆粕现货报价相对抗跌

现货方面:4月25日,今日沿海地区豆粕现货行情主流企稳,局部窄幅波动。其中,山东日照地区油厂豆粕价格:43%蛋白:2920元/吨;跌30元/吨。天津地区行情油厂豆粕价格:43%蛋白:3030元/吨;稳定;秦皇岛地区油厂豆粕价格:43%蛋白:3020元/吨;稳定。广东东莞地区油厂豆粕价格:43%蛋白:2980元/吨;稳定。广西防城港地区外资油厂豆粕价格:43%蛋白:2970元/吨;稳定。周口地区油厂豆粕价格:43%蛋白:3050元/吨;稳定。

25日豆粕基差报价基本稳定。其中:日照43%蛋白:6-9月基差1709+100元/吨;46%蛋白:4-5月基差1709+220元/吨。镇江:43%蛋白:4-5月基差1709+130元/吨;6-9月基差1709+120元/吨。北海:43%蛋白:5-7月基差1709+80元/吨。钦州:43%蛋白:2990元/吨。5-6月基差1705+130元/吨。新郑:43%蛋白:5月基差1709+240元/吨;6-9月基差1709+180元/吨。黄冈:43%蛋白:5月基差1705+140元/吨;6-9月基差1709+160元/吨。

4月USDA供需报告发布之后,市场短期利空出尽,并且天气因素导致阿根廷大豆收割进度偏慢,以及港口工人的罢工等事件也令市场多了炒作题材。与此同时,美元指数也出现了连续的回落走势,对大宗商品形成一定支撑,豆类市场整体也呈现震荡偏强的走势,CBOT大豆和连盘豆粕重心都在缓慢上移。

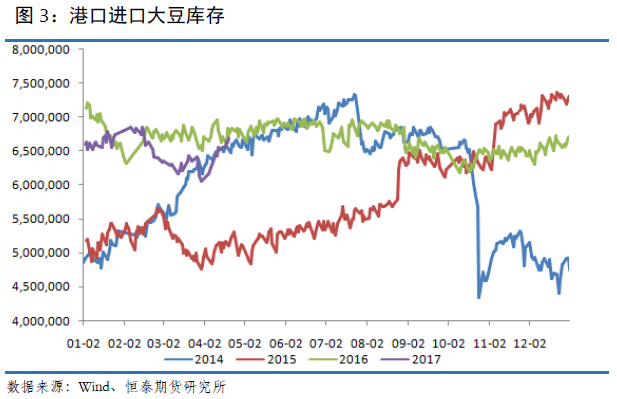

2.3 港口进口大豆库存有所攀升

进入4月中下旬大豆集中到港,大多油厂陆续恢复开机,以及进入20号左右,天津因供汽问题停机的油厂陆续恢复开机,上周国内油厂开机率进一步提高,全国各地油厂大豆压榨总量180吨(出粕142万吨,出油32万吨),较上上周的156万吨增加23万吨,增幅15.12%,当周大豆压榨产能利用率为54.74%,较上周的47.54%增加7.2个百分点。预计本周大豆压榨量将增至190万吨以上,华北及山东地区豆粕供应偏紧局面将有望缓解,加上目前部分区域豆粕供应压力仍较大,其中重庆及四川地区豆粕供应量明显增加,4月16-18日期间两地油厂除四川广元中纺外,基本都因豆粕胀库停机;4月末豆粕库存量或将再度趋增,基本面压力仍存。

截止4月25日,当前国内港口进口大豆库存为670万吨,继续较上周有明显回升,上周港口库存报655万吨。港口库存处于积累库存阶段。

上周油厂开机率进一步提升,2017年第16周(截止4月23日当周),国内沿海主要地区油厂进口大豆库存量有所减少,当周进口大豆总库存量415.4万吨,较上周的423.15万吨减少7.75万吨,降幅1.83%,较去年同期438.08万吨下降5.17%。4月下旬开机率将继续提升至超高水平,预计本周大豆库存量将继续下降。

市场预计,据Cofeed实时调查统计,本周(4月15-21日)国内港口进口大豆实际到港29船192.69万吨,相比之前预报,钦州港青新增到港一船大豆。下旬其他油厂还将再新增4船左右,但据最新跟踪本月预计将推迟5船,因新增与推迟船数基本一致,但部分一船实际装船量大于预期,因此,最新预期4月份进口大豆到总量将在801.93万吨。未来几个月大豆到港量庞大,5月份最新预期维持在880万吨,6月份最新预期维持在850万吨,7月份初步预期870万吨。5-7月大豆到港总量2600万吨,较去年同期2298万吨增加302万吨。预计4月中旬开始油厂开机率将明显提升,4月下旬周压榨量将放大至180万吨以上的超高水平。

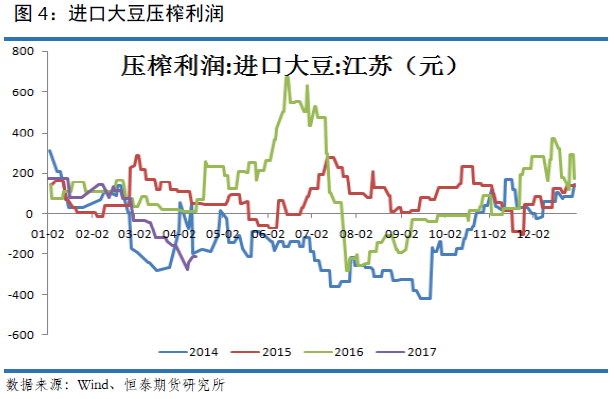

2.4进口大豆压榨亏损略有改善

截止4月21日,国内油厂进口大豆压榨利润略有改善,但依旧处于严重亏损区域。我们观察到近期CBOT大豆价格在9.2美元获得支撑的背景下,期价有所反弹,CBOT大豆突破9.5美元压制。当前国内油粕现货报价走势分化,豆粕价格相对偏强,各地均价近3030,豆油价格弱势运行。当前压榨亏损近220,较前期近270的压榨亏损有一定改善。

三、豆粕需求未见起色

农业部市场与经济信息司司长唐珂4月25日指出,从后期走势看,鸡蛋、鸡肉等禽产品价格今年将总体呈现较为低迷的运行态势,也不排除阶段性震荡。唐珂指出,据农业部监测,今年2月份平均每只蛋鸡亏损2.21元,是2012年4月以来的最大亏损额,与上年同期盈利1.36元形成了鲜明反差。鸡蛋和鸡肉价格下跌的主要原因是供应高峰和消费低谷碰头。2014年以来蛋鸡产业持续盈利,饲料成本特别是玉米价格持续下降,激发了养殖户补栏积极性,鸡蛋市场供应充足。从需求看,今年新年和春节节日效应不强,春节过后居民鸡蛋和鸡肉消费进一步减少,市场上以消耗库存为主,加之人感染H7N9流感病例,影响消费信心。

第一,按照鸡蛋价格波动的季节性规律,春节过后的阶段性回调一般要持续到4~5月份,之后将迎来新一轮上涨行情,到8~9月份蛋价将再次回落,至年底鸡蛋价格再次进入一个上涨期。但由于目前在产蛋鸡淘汰还需要6个月以上,蛋鸡存栏仍处于相对高位,鸡蛋消费总体比较平稳,如果不发生重大疫情,鸡蛋产业仍处于产大于需状态,即使后期有节日效应,涨幅也不会太大。

第二,目前,白羽肉鸡祖代和父母代存栏量有所恢复,黄羽肉鸡养殖户受疫情影响加快出栏,禽肉供应量明显增加,再加上饲料价格下降较多,后市禽肉价格大幅上涨动力不足,节日效应拉动下大幅下跌可能也不大,总体将处于震荡态势。

鸡蛋、猪肉价格小幅下跌。鸡蛋周均价每公斤5.57元,环比跌4.6%,同比低22.6%;白条鸡每公斤13.63元,环比涨0.7%,同比低11.0%;猪肉每公斤21.80元,环比跌1.5%,同比低16.1%;牛肉每公斤53.45元,环比跌1.0%,同比低0.4%;羊肉每公斤46.30元,环比跌0.4%,同比高0.3%。本周鸡蛋、猪肉价格由涨转跌,从市场反映情况看,目前鸡蛋、猪肉上市量较前期有所放大,与猪肉相比,鸡蛋去库存压力较大,跌价较快。市场认为目前鸡蛋、猪肉价格走势与往年大致相同,清明节后供应比较宽松,近期价格将呈小幅震荡走势。重点监测的以上5种畜产品周交易量(50家重点批发市场交易量合计,下同)1.56万吨,环比增16.4%。

搜猪网数据显示,25日全国三元仔猪(15kg左右)均价已经至43.24元/公斤,较前两日的45元/公斤左右的价格大幅下跌。4月24日农业部新闻办公室举行新闻发布会上,农业部市场与经济信息司司长唐珂表示,从后期走势看,预计上半年猪价将呈高位震荡、小幅下跌态势,5月份前后可能企稳,生猪养殖效益依然向好,猪粮比有望保持较高水平,但也提醒广大养殖户要理性补栏。提醒广大养殖户,虽然当前仔猪价格出现回落,但价格依旧偏高,补栏风险较大,需谨慎补栏。

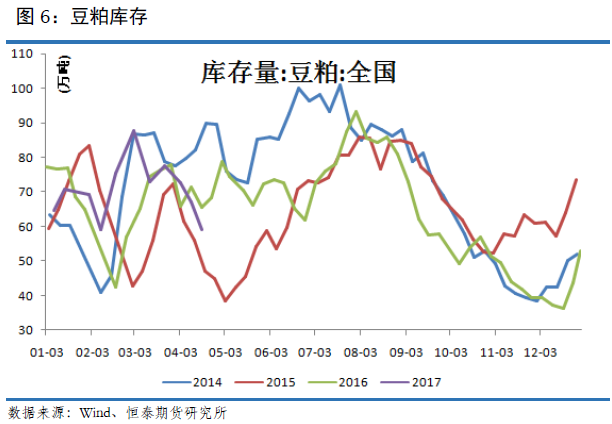

四、豆粕库存有反复

截止4月24日,全国主要油厂豆粕库存为59万吨,较上月同期下降18万吨。与往年同期相比,当前豆粕库存所处位置处于相对低位水平。后期大豆压榨量预计将有所上扬,预计后期豆粕库存将有反复。

五、技术面:震荡区间下沿 小幅攀升

豆粕1709月度K线,本月上涨2.55%,将3月下跌近3.64%的跌幅大幅吃去。月线角度分析,豆粕1709几乎收出光头阴线,短线止跌信号明显。月度K线显示,豆粕依旧处于震荡大势中,当前豆粕期价处于震荡下沿向上攀升过程中。月线图显示,1709期价横向波动。展望后市,我们判断豆粕1709期价后市有望挑战2900。一旦上摸2900后,有望蓄势攻击3000关口。

六、结论以及操作策略

当前CBOT大豆弱势运行,7月CBOT豆价在9.4美元的支撑比较明显,国内进口大豆成本维持3300附近徘徊。后市,10美元有望成为CBOT大豆期价重要压力位。大连盘豆粕走势明显强于CBOT大豆走势。豆粕下游需求变化不大,主要还是油厂挺粕意愿较强。技术上,豆粕1709期价止跌迹象明显,继续做蓄势整理,期价小幅上攻,5月有望挑战2900。操作上,前期建立多单的投资者可以继续持有,1709合约我们的持仓成本2790,目标位3000。

七、风险分析

近期,行情的主要风险在于:

(1)央行缩表效应继续放大。

(2)美元指数走强,对大宗商品构成压力。

(3)国内生猪养殖如果出现疫情,将对豆粕需求构成利空。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。