恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年05月24日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

一、豆粕1709合约5月行情回顾

1709豆粕合约在4月完成反弹走势后,5月初期价见高点,不断走低。截止5月23日,期价徘徊2730附近,再次回到4月反弹起始点。5月初,美国商品期货交易委员会(CFTC)数据显示投机客持有逾一年来最多的空头头寸后,引发一轮回补空头,且目前进入美豆播种期,天气炒作成为焦点,美国中西部和南部地区出现大雨,令人担心部分农户可能需要重播近来刚刚种上的大豆作物,带动CBOT大豆震荡反弹。国内豆粕期货市场震荡反弹,给豆粕市场带来心理支持,油厂积极跟盘提价。

5月10日晚USDA供需报告落实,结果并无惊喜之处,供需报告显示:美豆新作播种面积8950万英亩;巴西产量上调60万吨至11160万吨,阿根廷产量上调100万吨至5700万吨。2016/17年全球大豆结转库存9014万吨(预期8780,上月8740)。本次报告对大豆影响呈中性偏空,CBOT大豆期货市场回落整理,给豆粕市场带来利空。

5月下旬,巴西总统米歇尔•特梅尔(Michel Temer)和多名政客卷入丑闻。特梅尔的支持率已经降至历史低点。巴西雷亚尔汇率急剧下跌,将引发农作物价格上涨,这可能鼓励农户提高大豆销售数量。受此影响,CBOT大豆在5月18日收出近3%跌幅的中阴线,一举将连粕打回原形。大连豆粕后市承压明显,期价重心有所下行,行情不容乐观。

此外,前期4月19日李克强主持召开国务院常务会议,决定推出进一步减税措施,持续推动实体经济降成本增后劲。从今年7月1日起,将增值税税率由四档减至17%、11%和6%三档,取消13%这一档税率;将农产品、天然气等增值税税率从13%降至11%。7月1日起农产品下降进口增值税,进口大豆和油脂的进口成本将下降,大豆压榨利润及植物油进口利润将有所改善,这将利空国内,但对国外则有利多支撑。经过测算,对压榨厂而言,增值税率的下降,将降低进口大豆成本60元左右。我们分析,本次增值税的调整,对大豆压榨产业影响意义深远,今后外强内弱格局将进一步加深。

二、豆粕价格开始下滑

2.1 CBOT大豆期价反弹压力重重

美国农业部(USDA)周三公布的5月供需报告显示,全球2017/18年度大豆年末库存预估为8,881万吨。全球2016/17年度大豆年末库存预估为9,014万吨,4月预估为8,741万吨。美国农业部(USDA)周三公布的5月供需报告显示,阿根廷2017/18年度大豆产量预估为5,700万吨。阿根廷2016/17年度大豆产量预估为5,700万吨,4月预估为5,600万吨。

美国农业部(USDA)周三公布的5月供需报告显示,巴西2017/18年度大豆出口预估为6,350万吨。巴西2016/17年度大豆出口预估为6,190万吨,4月预估为6,190万吨。

美国农业部(USDA)周三公布的5月供需报告显示,美国2017/18年度大豆种植面积预估为8,950万英亩。美国2016/17年度大豆种植面积预估为8,340万英亩,4月预估为8,340万英亩。

美国农业部(USDA)周三公布的5月供需报告显示,美国2017/18年度大豆单产预估为每英亩48.0蒲式耳。美国2016/17年度大豆单产预估为每英亩52.1蒲式耳,4月预估为每英亩52.1蒲式耳。

5月15日,周五美国田纳西州的私营分析机构Informa经济公司发布报告,预计2017年美国大豆播种面积为8966.2万英亩,高于该公司3月中旬时预测的8870万英亩。高于美国农业部3月30日的数据8950万英亩。Informa公司报告称,南达科他、密苏里以及伊利诺伊斯州的大豆播种面积增长,但是明尼苏达和印第安纳的大豆播种面积较早先预期减少。Informa公司预计2017年美国大豆产量为42.7亿蒲式耳,作为对比,美国农业部当前预测值为42.55亿蒲式耳。Informa公司还预测2017/18年度美国大豆期末库存为6.30亿蒲式耳,高于美国农业部预测的4.8亿蒲式耳。

巴西植物油行业协会(ABIOVE)发布的5月份报告显示,2016/17年度巴西大豆产量预计达到1.125亿吨,比4月份的预测高出1.6%,上年为9620万吨。ABIOVE把巴西大豆出口预测数据上调2.3%,为6170万吨,上年为5158万吨。2016/17年度巴西大豆压榨量预计达到4100万吨,与4月份的预测相一致,高于上年的3953万吨。2016/17年度巴西大豆期末库存预计为1120万吨,高于上月预测的1070万吨,上年为430万吨。

2.2 国内豆粕现货报价快速下跌

现货方面:5月22日,今日沿海地区豆粕现货行情报价下跌40-50元/吨。其中,山东烟台地区油厂豆粕价格:43%蛋白:2820元/吨,涨20元/吨。天津地区行情油厂豆粕价格:43%蛋白:2820元/吨,涨20元/吨;秦皇岛地区油厂豆粕价格:43%蛋白:2860元/吨。广东东莞地区油厂豆粕价格:43%蛋白:2860元/吨,涨30元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:2850元/吨,涨20元/吨。周口地区油厂豆粕价格:43%蛋白:2880元/吨,涨20元/吨。

22日豆粕基差报价基本稳定。其中:泰州:43%蛋白:6-7月基差1709+70元/吨,10-明年1月基差1801+160元/吨。钦州:43%蛋白:5-7月基差1709+90元/吨。新郑:43%蛋白:现货基差1709+130,6-9月基差1709+180元/吨。日照:43%蛋白:,现货基差1709+0元/吨。东莞:43%蛋白:现货基差1709+100元/吨。重庆:43%蛋白:6-9月基差1709+240元/吨。根据我们观察的基差价格:近期基差持续走弱,豆粕现货方面的压力正逐步加大。

巴西总统米歇尔•特梅尔(Michel Temer)和多名政客卷入丑闻。特梅尔的支持率已经降至历史低点,该新闻发布时,马上有呼声要求特梅尔辞职或被弹劾。巴西的状况非常混乱。5月18日早间,圣保罗Bovespa股票交易所大跌10%,这引发熔断机制,交易暂停,这也是自2008年以来首次出现熔断。美元兑换雷亚尔的汇率涨停,达到1美元兑换3.4雷亚尔,随后汇率交易同样暂停。巴西中央银行在货币兑换中发放20亿美元,试图稳定汇率。周四收盘时,雷亚尔汇率为1美元兑换3.39雷亚尔,涨幅为8.16%,Bovespa股市下跌8.79%,为61,597点。

就巴西农户来说,巴西雷亚尔汇率急剧下跌,将引发农作物价格上涨,这可能鼓励农户提高大豆销售数量。由于谷物价格以美元计价,但是在巴西国内以雷亚尔支付,因此雷亚尔汇率的任何下跌都会帮助农户卖豆时拿到更多的钱。巴西农户的销售步伐将因为雷亚尔汇率下跌而加快。农户可能先卖一部分大豆,然后再等着观察巴西雷亚尔汇率波动。他们在卖大豆时一直很有耐心,因此再等上一段时间也没什么坏处。一旦雷亚尔汇率的跌势结束,巴西农户可能更加积极的出售大豆。

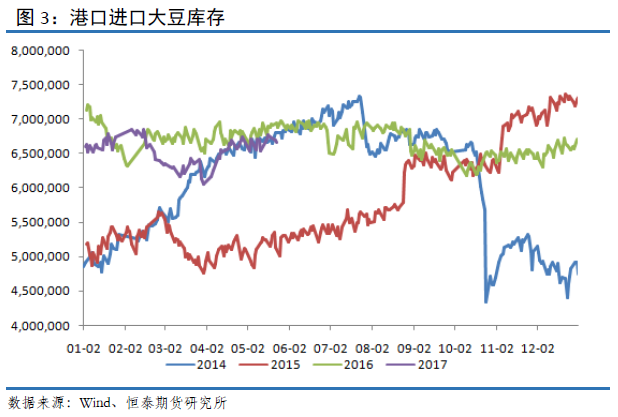

2.3 港口进口大豆库存有所攀升

截止5月24日,当前国内港口进口大豆库存为665万吨,较4月下降近10万吨,4月港口库存报674万吨。港口库存近期有反复。进口大豆港口库存走势和过往几年走势相符。

上周油厂开机率进一步提升,上周(5月13日-5月19日),国内油厂开机率略有回升,全国各地油厂大豆压榨总量1831750吨(出粕1456241吨,出油329715吨),较上上周的1828450吨略增3300吨,增幅0.18%,当周大豆压榨产能利用率为55.17%,较上周的55.07%增加0.1个百分点。随着大豆陆续到港,一些油厂如期恢复开机,但也有部分油厂大豆到港后卸船延迟,导致开机推迟至下周,令上周开机率增长不如预期。随着大豆卸船到港,5月下旬,油厂开机率将继续提升,预计本周(第21周)大豆周度压榨量将提高至185万吨,下周(第22周)大豆压榨量将进一步提至192万吨。不过目前仅按当前计划运算,按目前豆粕出货速度,后续因豆粕胀库停机的油厂可能增多,实际开机率增长也可能不如预期。

山东港口5月26日将到一船美西大豆,6月初还将到一船,且后期国内大豆到港量仍较庞大,5月886万吨,6月或达910万吨,创历史同期新高,因此,后续大豆供应或将继续增加。加上山东各港口出货均不快,港口库存短线或将难以消化,市场供大于求,压力显见,令进口分销豆价格承压,也给国产豆市场带来利空压力。

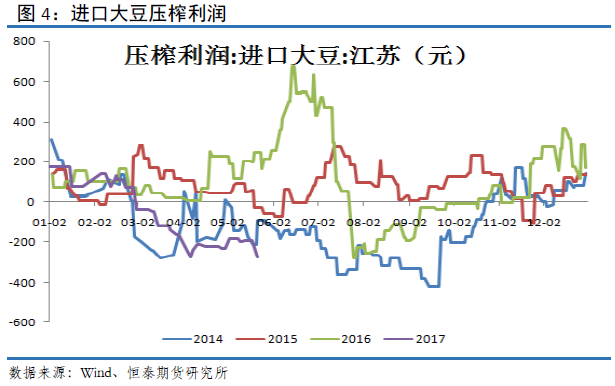

2.4进口大豆压榨亏损进一步加剧

截止5月24日,国内油厂进口大豆压榨利润进一步加剧,依旧处于严重亏损区域。我们观察到近期CBOT大豆价格在9.5美元徘徊。当前国内油粕现货报价走势分化,豆油价格相对偏强,各地均价近6000,豆粕价格弱势运行,各地均价在2850附近。当前压榨亏损近273,较4月近220的压榨亏损进一步加剧。

三、豆粕需求未见起色

据对全国500个集贸市场的定点监测,5月份第2周(采集日为5月10日)禽类产品、生猪产品、牛羊肉、生鲜乳价格下降,玉米价格持平。

生猪价格。全国活猪平均价格15.03元/公斤,比前一周下降2.3%,与去年同期相比(简称同比,下同)下降26.3%。监测省份活猪价格普遍下降。西北地区活猪平均价格较高,为16.36元/公斤;东北地区较低,为14.12元/公斤。全国猪肉平均价格25.58元/公斤,比前一周下降1.5%,同比下降17.2%。监测省份猪肉价格普遍下降。西南地区猪肉平均价格较高,为26.9元/公斤;东北地区较低,为23.46元/公斤。全国仔猪平均价格40.8元/公斤,比前一周下降2.3%,同比下降19.4%。内蒙古、青海仔猪价格上涨,北京持平,其余省份下降。

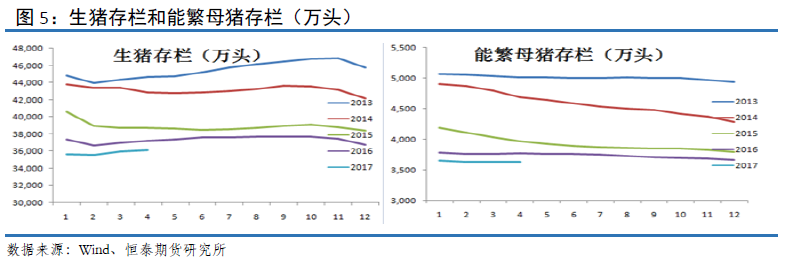

从农业部公布的4月生猪养殖数据看:4月国内生猪存栏量为36097万头,变化不大;能繁母猪存栏量3633万头,连续3个月持平。从生猪养殖数据看,国内生猪养殖无扩张意向,整体以观望为主。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格5.11元/公斤,比前一周下降1.9%,同比下降30.1%。全国活鸡平均价格16.07元/公斤,比前一周下降0.9%,同比下降14.5%;白条鸡平均价格16.95元/公斤,比前一周下降0.6%,同比下降11.2%。商品代蛋雏鸡平均价格2.87元/只,比前一周下降2.4%,同比下降18.5%;商品代肉雏鸡平均价格2.15元/只,比前一周下降4%,同比下降31.3%。

在2017年5月第3周(5月15日-5月21日总第20周),端午临近,畜禽水产品市场供应充足,市场需求略有好转,但对行情的提振作用总体有限,生猪价格持续走软,部分家禽品种周度均价略有上涨。生猪周度均价环比继续下跌,周末跌幅逐渐收窄;禽蛋产品中,全国鸡蛋价格继续下跌,淘汰蛋毛鸡价格全面下跌,周度均价跌破5元/公斤;肉禽产品中,白羽肉毛鸡及白羽肉鸡苗价格止跌小幅上涨,肉种蛋价格稳中小涨,白羽肉毛鸭及白羽肉鸭苗价格止涨回落;普通常规淡水鱼产品价格涨跌互现;反刍产品行情,本周生鲜液态奶价格整体持稳,牛羊肉批零价下跌。

生猪方面,本周生猪价格持续下跌。外三元均价跌破14元/公斤,全国跌至13元/公斤范围的省市不断增加。后半周猪价跌幅略有收窄,东北三省受天气影响小幅反弹,但在天气好转后涨势逐渐收窄并转跌,对周边地区的影响也较为有限。目前市场猪源充足,屠宰企业并无提价收购意愿;仔猪方面,其价格持续随大猪价格走势下调,近两周跌幅略有加大。

蛋禽市场上,本周鸡蛋价格继续下跌,且跌破4元/公斤地区进一步增多。受前期产能释放、季节性消费淡季、猪肉等关联产品价格下行和疫情等因素叠加影响,主产区蛋价继续下跌,主销区市场一片低迷,北京上海等地蛋价跟跌;淘汰蛋毛鸡方面,蛋鸡养殖持续亏损,养殖户补栏积极性依旧不高,且淘鸡意愿强烈;本周淘汰蛋毛鸡价格全面下跌,周度均价跌破5元/公斤

水产品市场价格连续小幅上涨。水产品市场价格连续6 个月环比上涨,同比涨幅明显。中国农业信息网监测数据显示,4 月份水产品加权平均批发价为每公斤22.35元,环比涨3.6%,同比涨36.6%。监测涉及水产品交易的67 家批发市场(下同)日均交易量3598.02吨,环比减0.3% ,同比减14.3%。简单算术平均价每公斤50.67元,环比涨2.3%,同比涨 5.4%。重点监测的30 个产品中,15 个产品环比上涨,8 个产品价格持平,7 个产品价格下跌。涨幅最大的是鲅鱼,环比涨 21.2%,梭子蟹、大平鱼价格涨幅超过10%;跌幅最大的是虹鳟,环比跌4.8%。上、中、下旬简单算术平均价分别为每公斤50.63元、50.49元和50.63元,呈现先跌后涨态势。

四、豆粕库存不断攀升

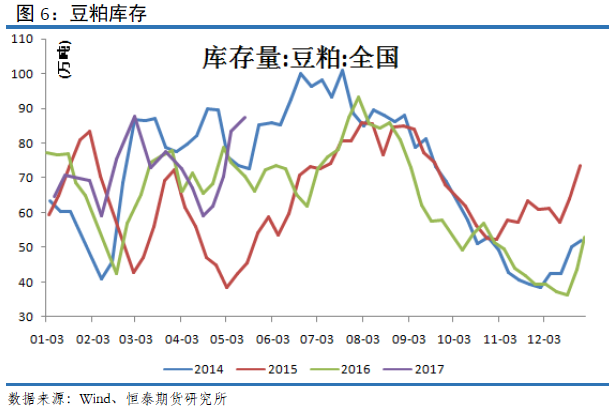

截止5月24日,全国主要油厂豆粕库存为83万吨,较4月同期增加近30万吨。与往年同期相比,当前豆粕库存所处位置处于相对高位水平。过往历史经验显示:5月到7月,豆粕库存处于增库存的过程。预计后期大豆压榨量预计将有所上扬,预计后期豆粕库存将继续小幅攀升。

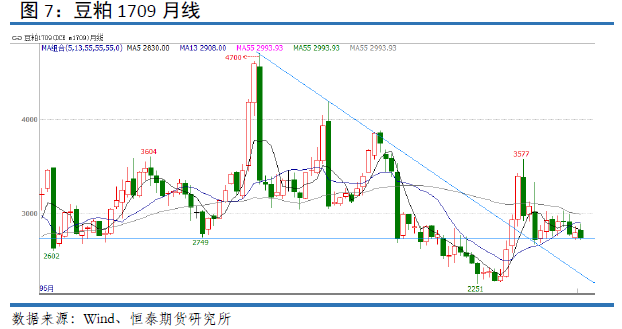

五、技术面:震荡区间下沿 走势偏弱

豆粕1709月度K线,本月下跌2.05%,将4月上涨近2.55%的涨幅全部吃去。月线角度分析,豆粕1709几乎收出光头阴线,短线走弱信号明显。月度K线显示,豆粕期价摇摇欲坠。月线图显示,1709期价横向波动。展望后市,我们判断豆粕1709期价后市走势趋弱,建议前期多单逢反弹离场。

六、结论以及操作策略

当前CBOT大豆弱势运行,7月CBOT豆价9.5美元附近徘徊,有进一步向下寻求支撑的迹象。大连盘豆粕走势明显弱于CBOT大豆走势,我们判断后市外强内弱格局将成为常态。豆粕下游需求变化不大,短期无法拉动豆粕放量。技术上,豆粕1709期价再回震荡下沿,重心下行明显,上方压力重重。操作上,前期2790建立多单的投资者建议在2828离场,多单逢高清仓。

七、风险分析

近期,行情的主要风险在于:

(1)三会一行去杠杆超预期。

(2)美大豆种植面积不断攀升。

(3)国内生猪养殖如果出现疫情,将对豆粕需求构成利空。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。