恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年05月24日

摘要

特朗普“危机”愈演愈烈,市场避险情绪升温,美联储加息概率仍然较大,对风险资产形成压制;国内金融监管趋严,宏观经济数据走弱,对商品市场形成利空。短期内现货高升水支撑锌价,今年以来国内炼锌企业产量维持低位,国内库存维持较低水平,短期的低库存和高升水对锌价短期上涨形成动力。中期上游矿山将会逐步复产,锌矿供应紧张将会逐步缓解,锌的供应将会由短缺转为过剩,利空锌价。下半年需求端将会逐步走弱,受到国家宏观经济政策调控的影响,房地产行业难以有较大增长,此外汽车受宏观经济走弱影响,消费将会逐步清淡,终端消费的疲软最终会对沪锌形成重大利空压制。

操作策略

对沪锌1708合约可以尝试在23500——24500合约可以尝试建立空单,套利方面,可以用多近月空远月方式来进行。

一、行情回顾

沪锌1706合约本月震荡反弹,月初下跌,主要受到资金面趋紧,国家金融去杠杆力度加大,市场流动性逐步减弱,且下游消费较为疲软,造成了连续的下跌,伴随着国家去杠杆力度的放缓,且沪锌库存逐步走低和现货升水逐步升高,给沪锌带来了上涨的动力,本月下旬沪锌持续反弹,截止本月23日,沪锌1706合约上涨935元/吨,收盘于22835元/吨,本月累计上涨4.27%。持仓方面,沪锌1706合约多头龙虎榜持仓量为45214手,空头持仓累计为41317手,多头占优,显示短期内市场看多力量占优。

图1:沪锌行情图

二、基本面分析

1.宏观面方面偏空,利空沪锌。

近期,特朗普“泄密”事件愈演愈烈,引发了市场避险情绪的升温,同时也加剧了市场对于特朗普会被弹劾的担忧。特朗普在会见俄罗斯外长拉夫罗夫时,向俄方透漏了ISIS在飞机上利用电子计算机发动恐怖袭击的企图,此外,据有关媒体报道特朗普在大选期间与俄罗斯有多达22次未经媒体报道的接触,这一度使得特朗普被弹劾的概率升至29%。市场风险情绪的加重,会对金属等风险资产形成较大利空,对沪锌形成价格压制。

美联储布拉德表示不会反对6月加息,但不同意应该从那时候加息,虽然现在6月份加息概率下降至60%,但结合美国经济数据来看,6月份加息概率仍然较大。虽然最新公布的美国核心通胀率为2.2%,低于预期的2.3%。但失业率同样下降至4.4%,创下2007年5月以来的新低,此外,4月非农就业数据也较为强劲,新增就业岗位为21.1万人,高于市场预期的18.5万人,所以我们有理由相信,美联储6月加息概率仍然较大。众所周知,大多数大宗商品以美元计价,近期美元指数持续徘徊在低位(图2),美联储一旦加息,美元指数会重新走强,大宗商品会持续承压,对沪锌形成利空。

图2:美元指数走势图

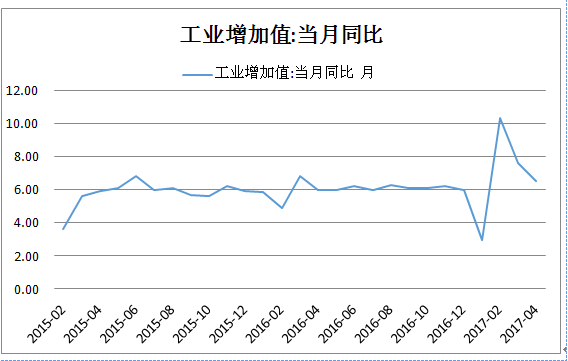

国内宏观面偏空格局也较为明显,国内4月宏观经济数据较为疲软,近期公布的工业增加值也开始回落,4月规模以上工业增加值同比增长6.5%,低于前值7.6%,这是工业增加值连续二个月数据下滑,其他四月公布的整体经济数据均有所减弱,表明经济上行压力较大,对作为原材料的锌而言,是一定价格压制因素。

图3:工业增加值同比变化

金融监管趋紧,近期证监会首提全面禁止通道业务,此外,六部委发文从7月1日起对非金融账户涉税信息进行尽职调查,而前期“萝卜章”主角国国海证券被罚,其资管备案等三项业务被暂停受理一年。总体而言,4月宏观经济数据偏弱,加之金融监管趋严,宏观面偏空对商品市场形成利空影响。

2.短期现货高升水和低库存支撑锌价。

国内方面,自今年年初至今国内锌冶炼企业产量维持低位,据国家统计局公布的数据显示,4月锌产量同比减少5.6%至47.4万吨,并创下两年来的新低,1-4月锌产量为195.8万吨,累计同比增加仅0.7%,与此同时,国内库存持续减少也刺激锌现货价格走高,上期所库存下降态势较为明显,从下图可以看出,4月份以来沪锌库存持续下降,已经降至年内新低。

图 4:沪锌库存状况变化图

截止5月22日,上期所锌库存总计为9.1万吨,较上月同期减少6.4万吨,该数据为近两年以来首次跌破10万吨水平,降幅达到41%。现货的坚挺对期价形成较强支撑,目前长江现货价格对锌主力合约1707升水一度高达1000—1200元/吨,综上所述,现货的低库存和高升水(图5)对锌期价形成利好刺激,锌价有进一步上行的动力。

图5:锌现货升贴水变化图

3.中期上游矿山复产增加

由于去年锌价持续走高,导致大型矿业巨头如嘉能可、五矿、新星等复产预期升温。嘉能可最新的财报显示,2017年1季度其自有锌产量为27.92万吨,同比增长了9%,虽然嘉能可仍未表态是否计划重启大部分关闭的矿山,但当前丰厚利润的驱动下,其增产意愿较强。此外,据路透社报道,美国Nyrstar、印度Rampura Agucha以及秘鲁Antamina等矿山今年都在逐步扩大生产。加工费小幅反弹也进一步验证了国外矿山正在逐步复产,目前锌矿供应短缺将会逐步缓解,进口锌矿加工费从今年年初的20—30美元/吨,上涨至目前的35-45美元/吨。随着产量的增加,锌矿供应偏紧对锌价形成的支撑的主要逻辑将会逐步被弱化,中长期以来这将是看空锌价的主要利空因素之一。与此同时,锌的供应将会由短缺转为过剩局面,据世界金属统计局(WBMS)近期公布的数据显示,2017年1-3月全球锌市场供应过剩8.6万吨,而2016年全球锌市场供应短缺23.5万吨。

4.下半年需求将会进一步减弱

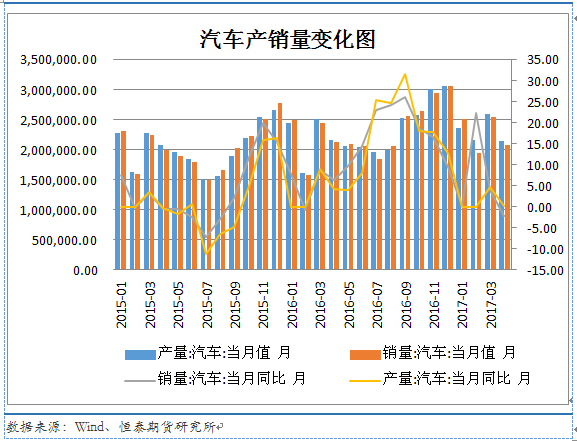

从终端需求来看,锌下游终端企业主要是房地产和汽车。终端汽车产销不及预期,加之房地产调控政策频出,需求逐步走弱得到确认。2016年受购置税减半的优惠推动,汽车产、销出现回暖。2017年小排量汽车购置税优惠力度减弱,汽车产销增速呈现持续放缓。中汽协数据显示,4月份国内汽车产、销量分别为213.8、208.4万辆,同比分别下降1.5%、1.8%。1-4月累计产销量分别为927.15、908.6万辆,累计同比增速分别为5.8%和5.0%,增速较3月份进一步回落。市场普遍预计汽车销售同比增速将会持续下降,后期汽车行业形势难以有乐观表现。

图6:汽车产销量变化图

房地产方面,政策调控频出,房地产市场难以有较大增长。自3月以来全国已经有接近40个城市出台了房地产调控政策。4月6日,住建部和国土资源部联合签发了《关于加强近期住房及用地供应管理和调控有关工作的通知》,此通知是近期第一次出台的全国楼市调控统领性文件。在政策调控不断加码的背景下,4月商品房销售继续呈现降温趋势,据国家统计局公布的数据显示,1-4月份,商品房销售面积41655万平方米,同比增长15.7%,增速比1-3月份回落3.8%个百分点。预计房市销售将继续回落,投资、新开工等指标也将持续下滑。因此,下半年房地产和汽车均难有亮点,终端消费放缓抑制对上游锌的需求,因为,锌价重心下移概率较大。

三、技术面分析

从月度K线图可以看出,沪锌本月维持震荡反弹局面,截止23日,沪锌主力合约上涨4.25%,从下图可以看出,沪锌已经连续半年时间震荡于21000—24000区间,预计未来一个月沪锌主力合约仍然是震荡于此区间,较难有较大的区间突破。

图7:沪锌主力月线图

四、结论以及操作策略

综上所述,预计锌价短期将继续坚挺,但是鉴于后期锌矿山复产及需求端逐步转弱,锌价反弹空间有限,重心或逐步下移,操作上,沪锌1707合约可以关注23500——24500压力区域,可以考虑在此压力区间逢高试空。从套利策略上来看,可以多锌近月,空远月的操作思路。

五、风险分析

未来主要关注的风险点:

矿山的复产进度的不确定性。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。