恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:曹有明 来源:恒泰期货研究所 时间:2017年05月31日

导语:随着近期央行有意维稳资金面以及当前巨大的基差和很低的库存,螺纹的价格将明显受到支撑。但是,随着消费淡季的来临、高利润的刺激和炉料品种期货的大幅下跌,螺纹的价格仍存在较大的下行压力。因此,预计6月份螺纹整体仍将维持宽幅震荡。

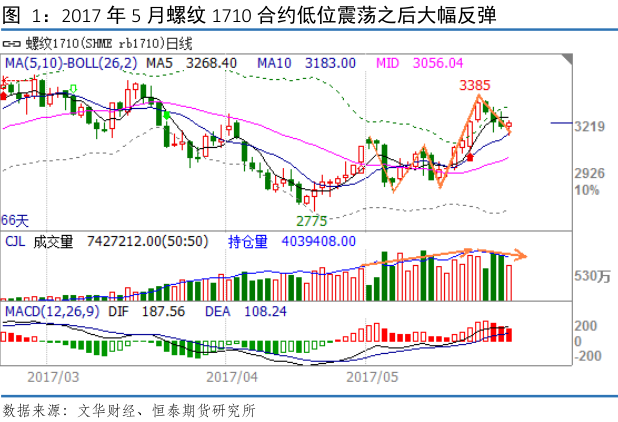

一、行情回顾

在今年的5月份,螺纹期货出现一轮较大的反弹行情。从图1可以看到,5月2日创造阶段性反弹高点之后,出现了持续半个月时间的震荡。之后螺纹展开一轮强势上攻,最高到达2月份的高点附近。在螺纹价格不断上涨的同时,持仓量不断增加,只在近期回调的过程中,持仓量有所下降。

二、资金面偏紧状况将有所缓解

2.1 央行有望再启MLF

继3月末MPA“大考”后,银行又将迎来6月末的考核。目前,部分银行为了吸引客户,甚至将存款利率上浮了50%。存款抢夺的加剧,导致商业银行负债端成本上行,净息差收窄压力下,内部资金转移定价也随着上行,进而对资产端的收益率要求更高;另一方面,在扮演资金融出方的大行及部分股份制银行都缺钱的背景下,其对融出的资金利率要求也更高,同业负债成本也居高不下;叠加同业、理财去杠杆/回表压力下,同业存单等发行利率居高不下。

不过,在5月25日自律机制座谈会上,央行表示已关注到市场对半年末资金面存在担忧情绪,考虑到6月份影响流动性的因素较多,拟在6月上旬开展MLF操作,并择机启动28天逆回购操作,搭配好跨季资金供给,保持流动性基本稳定,稳定市场预期。显然,在新华社发表有关“金融市场不能发生处置风险的风险”的评论之后,央行的态度有所转变。

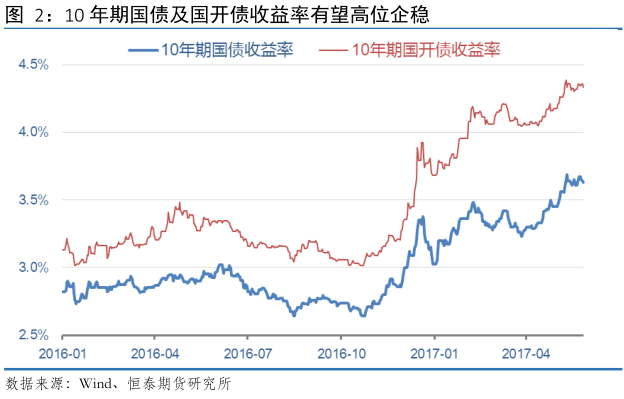

2.2 资金利率有望高位企稳

随着央行在6月有望重新展开新一轮MLF操作,资金利率有望高位企稳。从图2可以看到,近期10年期国债收益率和国开债收益率在出现新一轮上升之后,有企稳迹象。虽然银行系统在6月将引来MPA大考,但考虑到央行有意维稳资金面,6月份资金利率继续大幅上行的概率很小。

总体来看,在6月份资金利率继续上行的空间和概率都不大。虽然当前金融去杠杆还在继续进行当中,但政策制定者也会考虑到当前市场的资金面状况进行适度的对冲,防止市场出现恐慌情绪。所以,从资金面来看,6月份,螺纹的价格应可以获得一定的支撑。

三、产量将维持在高位

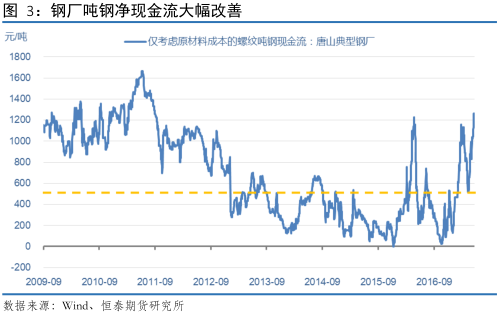

3.1 钢厂利润大幅改善,产量将保持在高位

近期螺纹出现大幅反弹,而焦煤、焦炭和铁矿石的现货价格均处相对低位震荡,钢厂的现金流已经大幅上升,钢厂的利润水平也大幅好转。

从过去几年的数据看,当每生产一吨螺纹能带来的现金流至少要超过400元,钢厂才有盈利可能,目前吨螺纹钢现金流已经快速上升至1300元/吨的水平,钢厂整体处于盈利状况,每生产一吨螺纹的利润至少在800-900元。面对如此高的利润,钢厂产量无从下降,甚至表内产量会出现较大增幅,而“地条钢”等会遭遇彻底的打压。

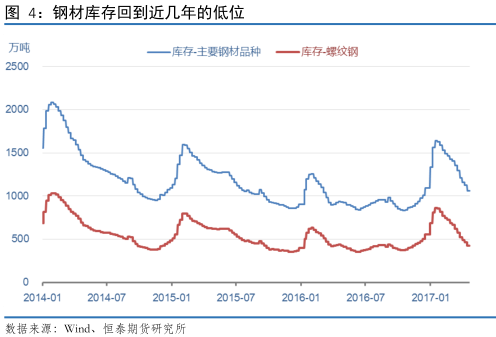

3.2 钢材库存较低,对价格形成支撑

最近几个月,无论是主要钢材品种社会库存还是螺纹的库存,均回到近几年的低位附近。库存的大幅下降给螺纹的价格构成一定的支撑。从图4可以看到,最近三个月,钢材的库存已经大幅下降。这说明目前市场的去库存效果较好。同时也说明高位的套牢盘已经基本消失。因此,预计未来一段时间,螺纹的现货价格有望保持稳定,甚至不排除可能会继续上行。

四、需求难有超预期表现

4.1 房屋施工面积增速仍将继续下滑

纵观春季的房地产市场,调控政策密集出台,且力度前所未有。而央行又执行稳健的货币政策,但在实际执行中略偏紧。债市、银行表外业务去杠杆如火如荼,资金面相对偏紧。目前银行对房地产融资全面趋紧,开发商的资金成本增加,房地产业去杠杆成效初显,直接影响了开发商融资节奏和建设进度,房地产建设增速将低于2016年同期。从下图可以看到,在今年的3月和4月,施工中的房屋面积增速继续回落,说明总体来看,房地产市场对螺纹的需求很难有意外的惊喜。

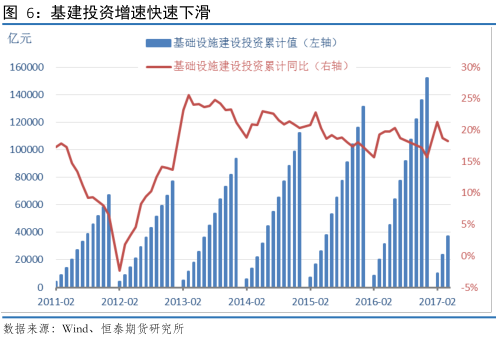

4.2基建的需求释放相对缓慢

两会期间,各省的重点基建项目投资计划陆续推出,政策上看,进一步加大基建投资力度成为各省2017年稳增长、扩大有效需求的重要手段,各省中基建开工项目增长最高超过50%(新疆),多数省份增速在20%,2017年的基建投资增速大概率回升。但目前基建投资仍处于规划阶段,实际落地和开工情况并不明确,尽管有政府执行力作保障,但新疆、广西、贵州等西部省份的投资资金能否如期到位仍然存疑。总体来看,基建的需求释放相对缓慢。

从下图可以看到,在每年的初始阶段,基建投资累计同比快速上升,但随后便大幅下跌。今年的情况也不例外。基建投资累计增速在2月大幅上升之后,3月已经出现下降,4月份继续小幅下降。很有可能2月份就是今年的高点。总体来看,基建项目建设周期长,需求释放缓慢,对六月的钢材很难形成事实上的利多。

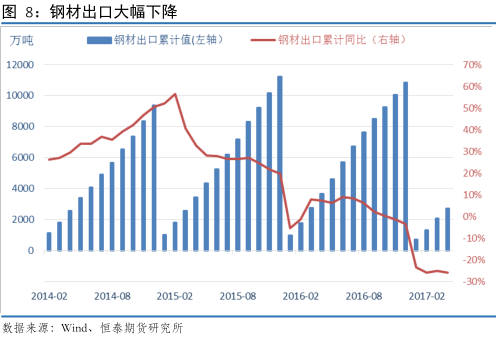

4.3 出口下滑状况仍不会有实质性改变

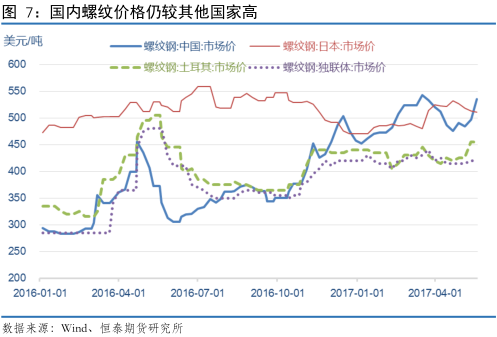

前期由于国内钢材现货价格偏高,导致出口大幅下滑。在4月份,价格虽然出现较大幅度下滑,但仍比土耳其以及独联体国家市场价高。而且,随着近期螺纹价格出现大幅上涨,目前国内螺纹的价格再次超过日本的价格。因此,国内螺纹相对缺乏竞争力,对出口亦有相当大负面影响。

由于目前国内价格仍高于国际价格,螺纹的出口大概率上不大可能出现大幅的反弹。未来一段时间,出口转内销的钢材仍给国内钢价构成重大的下行压力。从图8可以看到,4月份,国内钢材出口同比继续下降,降幅比3月份有所扩大,达到近几年来的新低。

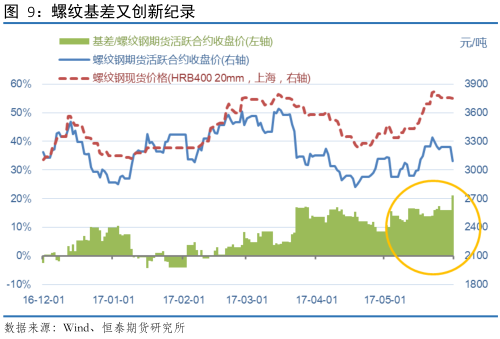

五、巨大基差仍对价格构成支撑

目前螺纹的基差在650元/吨左右,该数据与期货主力合约价格的比值约为21%,创造了近期的历史纪录。由于目前螺纹现货库存较低,且前期价格的下跌已经反映了淡季消费需求的萎缩这一因素,因此未来一段时间,现货价格相对比较坚挺,如果基差继续扩大,则将主要由期货价格大幅下挫造成。根据以往的规律来看,在产业链库存都相对偏低的情况下,现货价格下跌幅度非常有限,这也意味着期货价格继续大幅下跌的可能性也不大。基差对未来的价格或将形成明显的支撑。

六、盘面博弈特征

从螺纹1710合约的盘面博弈特征来看,未来维持宽幅震荡的概率比较大。从图10可以看到,在前期价格反弹的过程中,持仓量一直稳步上升,在过去5个交易日价格下跌的过程中,持仓量稳步下降。如果后市持仓量没有稳步上升的话,说明空头主动打压价格的动力不强。不过,考虑到目前巨大的基差,即使有空头主动打压,空头的目标预计也相对偏保守。

七、结论以及操作策略

未来一段时间,随着央行开展MLF操作维稳资金面,资金利率有望高位企稳甚至回落,对螺纹以及其他风险资产的价格形成支撑。不过,从供求关系来看,由于目前钢厂利润处于近几年利润最好的时期,钢材以及螺纹的产量不大可能出现明显的下降,而且清理“地条钢”的利好已经兑现。消费方面,需求即将进入消费淡季。不过需求方面的因素已经在价格里面有所体现,未来造成价格下跌的主要因素不会是因为需求而引起。另外,目前基差巨大,对价格也会有相当大的支撑作用。从技术形态看,目前螺纹1710合约的价格走势仍旧属于宽幅震荡,3月份的高点形成明显阻力,预计未来4月的低点会构成明显的支撑。所以,未来螺纹1710合约维持宽幅震荡的概率极大。当前受其他商品如铁矿石和焦煤、焦炭下跌的带动,价格有可能将进一步下挫,甚至有可能会直接跌至2775这一前期低点附近。不过近期在3000附近可能会有比较明显的支撑。

在交易上,当价格反弹至3200附近,可以轻仓做空,目标价格在前期低点2775附近。如果价格跌至2775,激进的投资者可尝试轻仓做多,目标价格在3200。稳健的投资者可当价格再次反弹至3200附近,继续轻仓做空。

八、风险分析

在6月份,我们判断是,螺纹将维持宽幅震荡。但是,这样的判断也存在以下风险因素对我们的结论构成严峻的考验:

(1)目前铁矿石、焦煤、焦炭以及整个商品市场处于强势下跌之中,螺纹的成本支撑极其脆弱,螺纹跌下来之后,也许不会出现比较强势的反弹。

(2)6月份,美联储加息概率相当大,且国内银行面临季末的MPA考核。如果届时资金面再次收紧,不排除螺纹期现货同步大幅下挫的可能。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

![]() 《上有阻力下有支撑,六月螺纹将维持高位震荡》——恒泰期货2017年6月螺纹月报.pdf

《上有阻力下有支撑,六月螺纹将维持高位震荡》——恒泰期货2017年6月螺纹月报.pdf

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。