恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年06月21日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

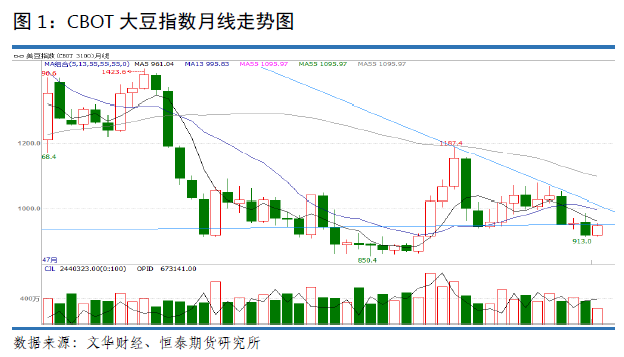

一、CBOT大豆2季度行情回顾

4月,因担心天气耽搁春播工作暂支撑美豆价格在4月下旬震荡反弹。不过,南美大豆产量有望创下历史最高水平及美豆种植面积高于预期将限制美豆涨幅,国际大豆价格反弹空间有限,令港口进口豆分销价格承压。随着进口大豆集中到港,港口库存供应已处于高位,且未来三个月大豆到港量仍庞大,5月份887万吨,6月份预计850万吨,7月份830万吨,市场压力暂难以缓解。总的来看,市场供大于求,5月份进口分销豆价整体仍以弱势震荡为主,但随着美豆弱势反弹,预计进口大豆分销价继续上行空间也不大。

进入5月,由于中国压榨利润不佳的言论提升对美国大豆出口需求的担忧,美豆产区天气改善,而巴西近来完成大豆收割,产量创纪录高位,巴西总统贿选丑闻令雷亚尔持续贬值,刺激巴西豆农积极卖豆,可能抑制美国大豆的出口需求,均令美盘大豆承压大跌,6月份有下探900美分大关支撑的风险。加上后期大豆到港成本较低,贸易商出货意愿强烈,进口豆价格有所回落,目前各港口出库均不快,综合来看,市场并无实际利好消息提振,6月份进口分销豆整体仍以逐步趋弱走势为主。

近来中国大豆压榨利润严重亏损,大豆进口商急于推迟船期或取消大豆合同,引起市场担心中国的大豆进口需求可能放慢。中国是全球最大的大豆进口国。过去几周巴西雷亚尔汇率持续走低,鼓励巴西农户大量出售新收的大豆,提振出口供应,也对美国大豆市场利空。美元指数跌至七个月来的最低水平,因为上月美国就业数据低于预期,可能制约下半年美联储加息的可能性。美元指数报收96.670点,比一周前下跌0.7%。

截至2017年6月16日的一周,芝加哥期货交易所(CBOT)大豆期货价格互有涨跌,其中近期期约下跌,主要原因是中西部地区天气改善,提振作物生长。不过美豆需求依然良好,制约豆价的跌幅。美国农业部发布的作物周报显示,截至6月11日,美国大豆播种工作完成92%,上周为83%,上年同期为91%,五年平均进度为87%。大豆优良率为66%,上年同期为74%。近来美国中西部一些地区出现降雨,未来一段时间还会迎来更多的降雨,改善大豆作物生长,这对豆价构成下跌压力。另外,近来巴西雷亚尔汇率大幅下跌,鼓励巴西农户加快大豆销售步伐,这也对美国大豆市场不利,因为这意味着巴西大豆出口步伐将会加快,从而制约美豆出口。

二、豆粕价格内外交困,大幅走弱

2.1 CBOT大豆期价考验9美元,弱势明显

巴西农业部下属的国家商品供应公司(CONAB)称,2016/17年度巴西大豆产量预计为1.1391亿吨,比5月份的预测高出90万吨。2016/17年度巴西大豆产量预计比上年的9543万吨增加1848万吨或19.4%,当时大豆作物受到高温干燥天气的不利影响。大豆播种面积预计为3388万公顷,比上年增加1.9%,与上月的预测基本一致。大豆单产预计为3362公斤/公顷,约合每英亩48.7蒲式耳,比上月的预测高出0.3蒲式耳。巴西大豆单产预计比上年的2870公斤/公顷(41.6蒲式耳/英亩)增加17.1%。五大大豆产区是马托格罗索州(26.7%),帕拉纳州(17.1%),南里奥格兰德州(16.4%),戈亚斯州(9.4%),南马托格罗索州(7.5%)。

5月中下旬,主要因巴西总统特梅尔深陷行贿丑闻,有可能被弹劾,致使巴西雷亚尔汇率急剧下挫,截止5月19日巴西雷亚尔指数报收0.30590点,比一周前下跌4%,也是自1月26日以来的最低水平。雷亚尔贬值鼓励农户积极出售大豆,可能制约美国大豆出口潜力,今年巴西大豆产量创下历史最高水平,但是由于此前豆价低迷以及雷亚尔汇率走强,农户一直囤积大豆。有分析师估计5月18日农户当天就卖出高达数百万吨大豆。

中国油粕现货市场的影响来看,中国豆油价格震荡偏强,而因饲料终端需求疲软,令中国豆粕价格不断走弱,油厂基差报价持续下滑,部分甚至已达负基差,中国大豆现货压榨已处于严重亏损局面,这也将不利于美豆市场。中长线美豆走势主要还要看生长期美豆天气情况,如果天气出现明显问题,芝商所旗下CBOT大豆价格有望重上1000美分关口,但如果再次风调雨顺,美豆再度丰产,则在9月份美豆丰产上市压力显现之际, CBOT大豆价格有挑战900美分/蒲式耳心理大关的风险。

美国田纳西州的私营分析机构Informa经济公司在上周五(6月2日)发布月度报告,将2016/17年度全球大豆产量预测数据上调250万吨。其中巴西大豆产量数据上调至1.145亿吨,高于5月份预测的1.13亿吨。2016/17年度阿根廷大豆产量数据也上调至5800万吨,高于5月份预测的5680万吨。Informa还将2016/17年度全球玉米产量数据上调至10.63亿吨,较5月份预测值高出110万吨,也高于上年的产量9.68亿吨。其中巴西玉米产量预计为9600万吨,阿根廷玉米产量为400万吨。

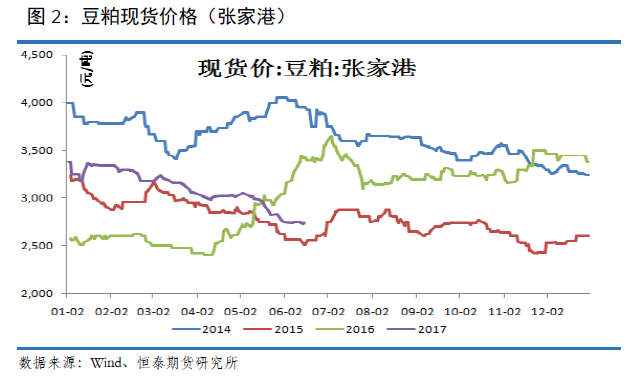

2.2 国内豆粕现货报价大幅走弱

现货方面:6月19日,今日沿海地区豆粕现货行情报价上涨20-30元/吨。其中,山东烟台地区油厂豆粕价格:43%蛋白:2700元/吨,涨30元/吨。天津地区行情油厂豆粕价格:43%蛋白:2710元/吨,涨20元/吨;秦皇岛地区油厂豆粕价格:43%蛋白:2720元/吨。广东东莞地区油厂豆粕价格:43%蛋白:2730元/吨,涨30元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:2690元/吨,涨20元/吨。周口地区油厂豆粕价格:43%蛋白:2750元/吨,涨20元/吨。

虽然上周豆粕价格脱离了年内低点,每吨小幅反弹几十元,但本周并未走出连续反弹行情。沿海豆粕均价为2692元/吨,周初为2712元/吨,周内下跌20元/吨。年内低点也是上周低点为2672元/吨。辽宁大连豆粕价格全国最高,为2820元/吨,经销商实际出货价要低20~30元/吨,受华北及山东豆粕价格冲击最强。华北地区豆粕价格为2660元/吨,山东为2620元/吨,但个别经销商降至2580元/吨,江浙地区豆粕价格为2650元/吨,两广地区主流价格为2680元/吨。山东豆粕价格仍属全国价格洼地。

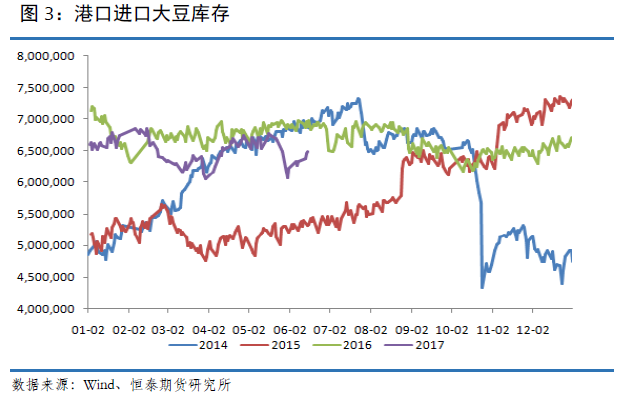

2.3 港口进口大豆库存低位运行

据天下粮仓最新调查显示,2017年6月份国内各港口进口大豆预报到港142船903.48万吨,低于5月份实际到港的914.41万吨,但仍十分庞大,较2016年6月份的756万吨增19.48%。因6月一些船期推迟到7月份,及有新的装船计划,7月份大豆到港最新预期上调至930万吨,较上周增加30万吨,部分机构预估甚至达到980万吨,8月份到港量最新预期在上调至830万吨,较上周预期增加60万吨,9月份最新预期650万吨,较上周预期增40万吨。我们最新预估2016-17年度中国进口大豆进口量在9300万吨左右,将较2015-2016年度的8321万吨增长11.76%。7-9月份时间还较长,船期还可能会有变化。

上周(6月10日-6月16日),国内油厂开机率继续回升,全国各地油厂大豆压榨总量1773300吨(出粕1409773吨,出油319194吨),较上上周的量1730800吨增加42500吨,增幅2.45%,当周大豆压榨产能利用率为53.3%,较上上周的52.13%增加1.08个百分点。经过短暂停机,部分油厂豆粕胀库现象有所缓解,本周陆续恢复开机,令本周油厂开机率继续回升。随着大豆集中到港,以及豆粕胀库现象继续缓解,未来两周油厂开机率将分别继续提高至180万、185万吨。

预计6月份全月美国大豆对华装船30万吨,巴西大豆对华预计装船量680万吨,预计阿根廷对华装船量200万吨。截止6月16日,当前国内港口进口大豆库存为649万吨,较上周增加近15万吨,上周港口库存报634万吨。中国海关最新数据显示,2017年5月份我国大豆进口量为959万吨,1-5月为3712万吨。与去年同期相比增加19.8%。港口库存近期有反复,近期国内大豆压榨周度维持高位,消耗大量港口大豆库存。

据Cofeed调查统计,目前港口库存量高位运行,且后期港口到货较为集中,港口的高库存压力一时暂时将难以缓解,国内6-7月大豆到港量庞大,同比或增12%,预计8月份之前港口大豆库存有增无减,港口进口大豆预计将维持高位运行。

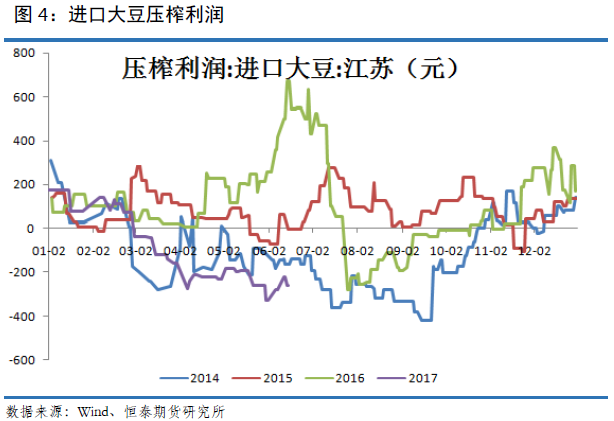

2.4进口大豆压榨亏损略有改善

按当前大豆压榨速度预测,6月份全国大豆压榨总量预计在775万吨左右,低于5月份的791.91万吨,但高于去年同期的729万吨。

截止6月16日,国内油厂进口大豆压榨利润维持低位运行,压榨亏损较前期略有改善,当前江苏地区进口大豆压榨亏损为-260元,低位维持明显,继续处于严重亏损状态。

虽然美豆处于低位运行,但国内因油粕价格偏低,油厂压榨处于亏损局面,按当前巴西大豆进口理论成本3050元/吨,四级豆油价格5730-5800元/吨一线计算,豆粕保本价2694-2721元/吨,高于当前豆粕现货价格,而油厂近期销售豆粕现货基差平水或负基差,现货销售处于亏损局面,且经销商手中也有不少前期高价基差合同,目前销售价格亏损也较为严重,挺价意愿较强,目前油厂与经销商的价差在缩小。

三、豆粕需求继续平淡

据农业部监测,6月份第1周(采集日为6月7日)鸡蛋价格上涨,鸡肉、生猪产品、牛羊肉、生鲜乳价格下降,玉米价格持平。

生猪价格。全国活猪平均价格13.58元/公斤,比前一周下降1.5%,与去年同期相比(简称同比,下同)下降34.7%。河北、山西、山东、河南活猪价格上涨,其余省份下降。西北地区活猪平均价格较高,为14.99元/公斤;华中地区较低,为12.85元/公斤。全国猪肉平均价格24.15元/公斤,比前一周下降1.4%,同比下降23.5%。北京、上海猪肉价格上涨,海南持平,其余省份下降。华南地区猪肉平均价格较高,为25.2元/公斤;东北地区较低,为22.38元/公斤。全国仔猪平均价格36.43元/公斤,比前一周下降2.8%,同比下降31.2%。北京、福建仔猪价格上涨,其余省份下降。

生猪方面,本周生猪价格持续偏强震荡。受南方持续强降雨影响,生猪出栏及运输受阻,加之规模养殖场挺价,市场优质猪源略偏紧,屠宰企业收猪难度增加,周初猪价持续小幅反弹。但整体市场需求疲软状态不改,屠宰企业盈利较低甚至出现亏损。周末北方部分屠宰企业试探性压价,猪价再度回跌趋势显现。仔猪方面,受近日生猪价格反弹影响,仔猪价格略有反弹,但力度明显不足。

根据中国饲料行业信息网慧通数据研究部统计数据显示,2017年第24周出栏商品大猪价格环比上涨,其中出栏外三元大猪周度均价13.78元/公斤,环比上涨1.62%,同比下跌34.72%;出栏内三元大猪周度均价13.41元/公斤,环比上涨1.36%,同比下跌35.53%;出栏土杂大猪周度均价13.07元/公斤,环比上涨1.48%,同比下跌35.81%;外三元、内三元及土杂猪周度加权均价13.60元/公斤,环比上涨1.49%,同比下跌34.99%;仔猪周度均价36.56元/公斤,环比上涨0.36%,同比下跌30.91%。

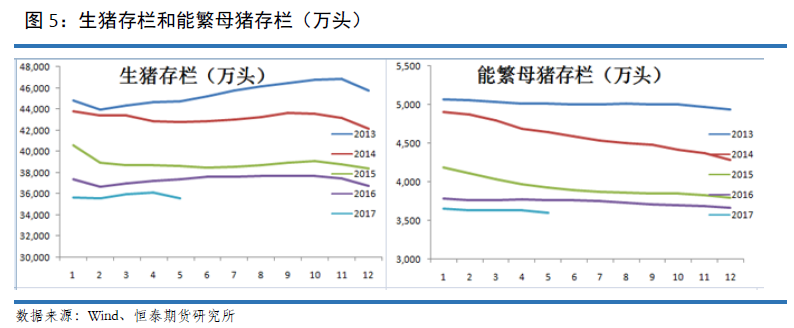

从农业部公布的5月生猪养殖数据看:5月国内生猪存栏量为35556万头,跌破36000万头,4月报36097万头;能繁母猪存栏量3604万头,继续下滑。从生猪养殖数据看,国内生猪养殖无扩张意向,整体以缓慢下滑为主。

全国活鸡平均价格15.65元/公斤,比前一周下降0.8%,同比下降17.3%;白条鸡平均价格16.61元/公斤,比前一周下降0.2%,同比下降13.4%。商品代蛋雏鸡平均价格2.68元/只,比前一周下降0.7%,同比下降25.6%;商品代肉雏鸡平均价格2.09元/只,比前一周下降0.5%,同比下降35.5%。

蛋禽市场上,鸡蛋价格强势反弹。目前在产蛋鸡存栏数量已经明显下降,加之暑热致使蛋鸡产蛋量水平下降明显,也在一定程度上减少了鸡蛋的供应,而鸡蛋消费端的需求量保持在稳定水平,故此在鸡蛋市场供需关系的改善下,各地迎来一轮涨价热潮,其中主产区山东、湖北等地鸡蛋价格跳跃式上涨,东北地区相对谨慎,本周鸡蛋价格在连续稳中调整后再度大幅上涨;淘汰蛋毛鸡方面,本周淘汰蛋毛鸡价格延续上涨行情,周度均价大幅上涨,在本周后半周多地淘汰蛋毛鸡价格回归至6元/公斤区间,且仍有继续上涨之势。这有淘汰鸡数量下降有关,也与肉品价格普遍上涨有关。

肉禽市场上,白羽肉毛鸡价格稳中窄幅偏弱。当前终端鸡肉产品价格偏弱且需求疲软,利空毛鸡市场,毛鸡价格震荡下滑;但近期毛鸡出栏量偏低,缓解一定供应压力,支撑肉毛鸡报价维持在6元/公斤区间波动;白羽肉鸡苗方面,本周白羽肉鸡苗价格继续小幅上涨。近期毛鸡价格走势稍好,加之当前鸡苗产量较前期有所下降,大型种鸡场挺价意愿偏强,支撑本周鸡苗价格继续稳中小幅回升,但夏季养殖户补栏量偏小,致使苗价涨势趋缓。

牛羊价格。全国牛肉平均价格61.83元/公斤,比前一周下降0.2%,同比下降1.2%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格55.23元/公斤,比前一周下降0.2%;上海、浙江、福建、广东和江苏等省份平均价格72.48元/公斤,比前一周下降0.1%。全国羊肉平均价格54.29元/公斤,比前一周下降0.1%,同比下降3.2%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格52.18元/公斤,比前一周上涨0.2%;上海、浙江、福建、江西和广东等省份平均价格60.38元/公斤,比前一周下降0.1%。

养殖业需求恢复速度不如预期,生猪存栏环比仍下降,近期暴雨天气延缓水产养殖复苏,终端需求不佳,且上周买家已逢低补库,随着期货市场回落整理,买家大多暂且观望,上周初,国内豆粕现货成交量不大,其中仅周二仅南通嘉吉及镇江中储粮现货偏低基差成交量较大,周初豆粕日均成交11.30万吨,低于上上周的13.0916万吨,上周豆粕总体成交量55.433万吨,较上上周的65.458万吨下降15.31%,需求不支持,不利于豆粕市场。

四、豆粕库存有反复

截止6月02日,全国主要油厂豆粕库存为110万吨,与往年同期相比,当前豆粕库存所处位置处于偏高水平。

大豆到港庞大,国内进口大豆供应充足,上周进口大豆库存量继续增加,截止6月16日,国内进口大豆库存总量656.73万吨,较上上周的648.7万吨增加8.03万吨,增幅1.23%,较去年同期的623.59万吨增长5.31%。而经过短暂停机,部分油厂豆粕胀库现象略有缓解,本周陆续恢复开机,令本周油厂开机率继续回升,国内油厂开机率继续回升,全国各地油厂大豆压榨总量1773300吨(出粕140428吨,出油317934吨),较上上周的量1730800吨增加42500吨,增幅2.45%,当周大豆压榨产能利用率为53.3%,较上周的52.13%增加1.08个百分点。而因终端需求疲软,饲料企业提货速度也放慢,油厂豆粕出货速度不快,目前油厂豆粕库存仍处于高位,截止6月11日,国内沿海主要地区油厂豆粕总库存量114.3万吨,较上周的115.75万吨减少1.45万吨,降幅1.25%,但仍较去年同期76万吨大幅增长50.39%。不少油厂因豆粕胀库停机,基本面压力依然较大。

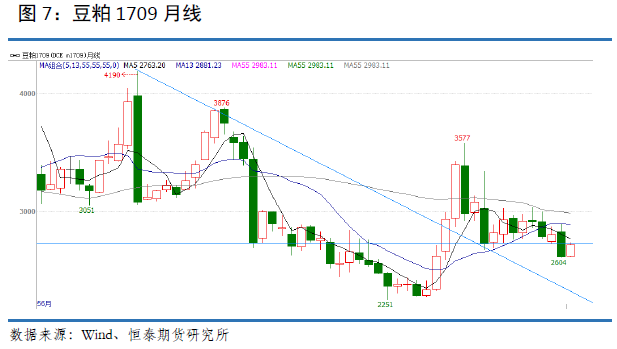

五、技术面:豆粕重心下移明显

豆粕1709月度K线,本月上涨3.754%,收复部分5月近6.65%的月度跌幅。月线角度分析,5月期价从2850下跌至2600,6月豆粕1709收出光头阳线,对上月巨大跌幅的修正。月度K线显示,豆粕期价重心下移明显,当前近2720的期价位于5月阴线的中分位。月线图显示,1709期价创出年内新低,走弱明显,当前处于弱势反弹行情中。预计7月和8月继续处于弱势反弹行情。

六、结论以及操作策略

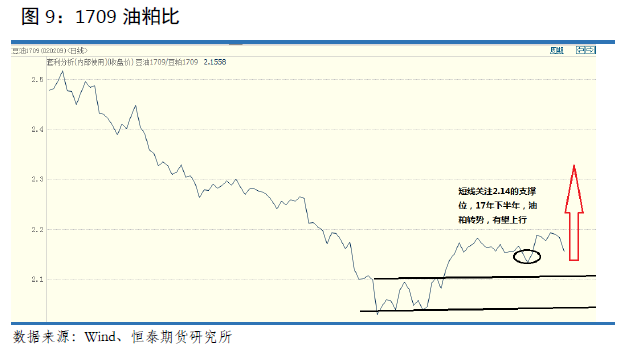

当前CBOT大豆弱势运行,9月CBOT豆价后市预计9-10美元区间震荡,国内进口大豆成本有所下降,豆粕现货走势亦疲弱不堪。豆粕下游需求继续不振,短期难以出现好转。技术上,豆粕1709期价弱势反弹,期价创新低,走势疲弱。操作上,前期建立多单的投资者逢反弹高点择机清仓。空仓的投资者推荐1805合约多棕空豆的对冲策略,也可以考虑逢低依托2.15做多油粕比,油强粕弱是当前市场格局,3季度有望延续。

七、风险分析

近期,行情的主要风险在于:

(1)美国大豆种植顺利,未有天气炒作,导致CBOT大豆直线下行。

(2)国内货币政策收紧,进一步抬升资金成本。

(3)马棕油丰产,导致油脂板块整体重心下行。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。