恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:曹有明 来源:恒泰期货研究所 时间:2017年06月22日

摘要

全球主要发达经济体国债收益率已经向上突破下行趋势线,转势概率极大,全球流动性拐点已经到来。另外,美元仍处加息进程当中,美联储缩表也在酝酿;国内金融去杠杆尚在途上,货币政策稳中偏紧,资金利率倾向于不断上行,对包括螺纹在内的工业品整体构成下行压力。

目前钢厂利润攀升至6年来的纪录高位,期货盘面利润也创历史纪录。钢厂目前处于“暴利”状态,市场状况对钢厂极为有利,即使不考虑电弧炉产能投放这一因素,未来钢厂产量也有望继续增加。

目前处于施工状态的房地产总面积增速有望维持稳定,基础设施建设投资仍有望维持在较高的增速。总体来看,螺纹的需求有望维持稳定,甚至会略有增长。

主要品种钢材和螺纹的库存均已回到近几年低位附近,螺纹期货主力合约的基差仍处在高位,短期对价格仍有一定支撑。预计未来基差收敛之后,价格才有可能会出现新一轮下跌。

一、行情回顾

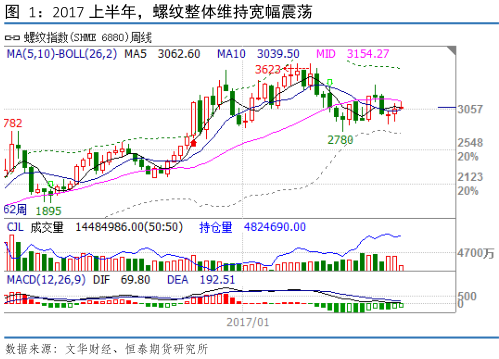

今年上半年,螺纹整体维持宽幅震荡走势。从图1可以看到,在今年1月初阶段性见底之后,价格出现强劲的上涨,持续时间约两个月。在3月初,价格见顶回落,出现持续时间约两个月的调整。4月下旬,螺纹触底反弹,随后展开横盘震荡走势。

二、下半年资金面依旧偏紧

2.1 全球流动性拐点已经到来

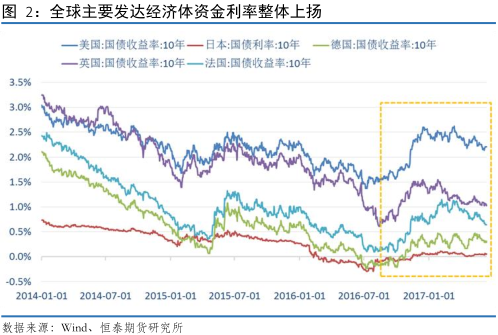

随着美联储启动年内第二次加息以及年内缩表的预期越来越强,全球流动性拐点已经到来。从图2可以看到,从去年7月份开始,全球主要发达经济体的10年期国债利率均出现大幅上扬。虽然在今年年初,10年期国债收益率整体震荡下行或者维持横盘之势,但前期的上涨已经破坏了收益率曲线的下行趋势线。未来,在美联储不断收紧货币政策的带动下,全球资金利率不断上升乃大势所趋。

2.2 国内资金利率短暂回调不改上行趋势

近期,虽然央行通过逆回购操作不断向市场补充流动性,致使市场资金利率短暂出现快速下跌,但资金利率上行趋势并没有因此而改变。从图3可以看到,虽然近期10年期国债收益率和10年期国开债收益率均出现明显的下行,但这主要是由于央行为了防止在季末MPA考核之际“钱荒”再现,通过逆回购操作平缓资金紧张状况,并非是资金利率上行趋势的改变。

总体来看,在下半年,由于美联储仍可能继续加息并且在年内缩减资产负债表,为了维持汇率的稳定,国内货币政策仍受美联储政策牵制。另外,在下半年,金融去杠杆仍将继续。在这两个条件的约束之下,市场资金利率易涨难跌,对包括螺纹在内的工业品价格继续构成压力。

三、利润高企,产量将维持在高位

3.1 钢厂利润和产量均有望维持在高位

近期螺纹出现大幅反弹,而焦煤和焦炭的现货价格均处相对低位偏强震荡,铁矿石价格弱势下行,导致钢厂螺纹吨钢毛利大幅上升。从图4可以看到,目前唐山地区典型钢厂吨钢毛利创近6年来的纪录高位。

从过去几年的数据看,当吨钢毛利超过400元,钢厂才有盈利可能。目前吨螺纹钢毛利快速上升至1300元/吨的水平,全国钢厂整体处于非常好的盈利状态,每生产一吨螺纹的利润至少在800-900元。面对如此高的利润,钢厂产量无从下降,也会促使钢厂本来用于生产其他品种的钢材的原料来生产螺纹钢。

不过,由于供给侧改革的影响,地条钢被彻底清理,也就意味着原来在统计报表之内的产量会出现增加,而统计报表之外的产量会出现下降。但是,由于目前螺纹利润高企,可以预期有更多的电炉产能将会投入生产。虽然对电弧炉产能的投放,政策制定部门尚没有明确态度,但是,如果螺纹的利润长期维持在高位,即使有供给侧改革的政治任务,对于电弧炉产能投放的管控也会有所放松。所以,总体来看,螺纹的产量预计在未来相当长一段时间,将维持在高位。

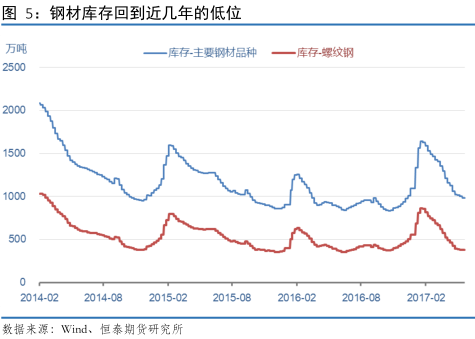

3.2 下半年螺纹库存仍有望继续下降

最近几个月,无论是主要钢材品种社会库存还是螺纹的库存,均回到近几年的低位附近。短期来看,库存的大幅下降给螺纹的价格构成一定的支撑。从图5可以看到,最近五个月,钢材的库存已经大幅下降。这说明目前市场的去库存效果较好。同时也说明高位的套牢盘已经基本消失。因此,预计未来一段时间,螺纹的现货价格有望保持稳定,甚至不排除可能会继续上行。另外,由于目前处消费淡季,钢厂利润高企,产量大概率上将维持高位,因此,未来一至两个月时间,包括螺纹在内的钢材库存有望出现被动补库存的状况。但是,钢厂为了激发市场补库存的需求,有很强的挺价意愿。

因此,未来一至两个月时间,螺纹价格大概率上将维持震荡或者震荡偏强格局。待进入消费旺季之后,螺纹价格有望出现再次下跌行情(被动去库存),至冬储行情到来,价格才有可能逐渐企稳回升。

四、需求有望维持平稳

4.1 房屋施工面积增速预计将维持稳定

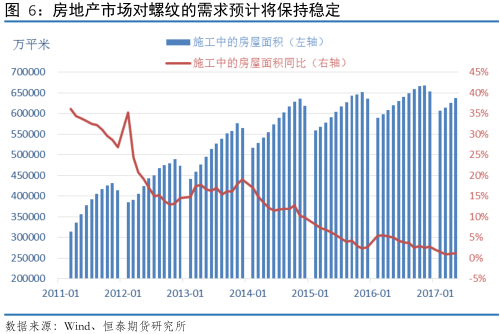

纵观春季的房地产市场,调控政策密集出台,且力度前所未有。而央行又执行稳健的货币政策,但在实际执行中略偏紧。债市、银行表外业务去杠杆如火如荼,资金面相对偏紧。目前银行对房地产融资全面趋紧,开发商的资金成本增加,房地产业去杠杆成效初显,直接影响了开发商融资节奏和建设进度,房地产建设增速将低于2016年同期。不过,在高房价的刺激下,新房开工速度仍有望会出现增长。

从下图可以看到,在今年的前几个月,施工中的房屋面积增速虽然有所回落,但基本维持在1%左右。显然,总体来看,房地产市场对螺纹的需求很难有意外的惊喜,当然也不大可能出现急速下滑的局面。

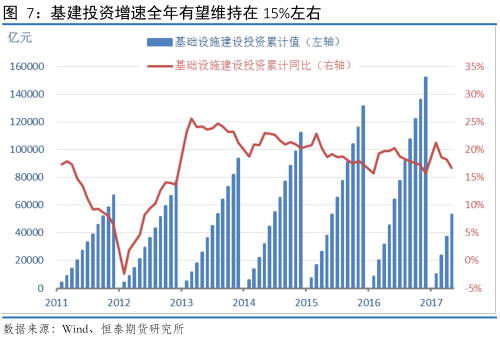

4.2 基建的需求有望小幅增长

今年两会期间,各省的重点基建项目投资计划陆续推出,政策上看,进一步加大基建投资力度成为各省2017年稳增长、扩大有效需求的重要手段,各省中基建开工项目增长最高超过50%(新疆),多数省份增速在20%,2017年的基建投资增速大概率上有望维持稳定。

从下图可以看到,在每年的第一季度,基建投资累计同比快速上升,但随后便大幅下跌。今年的情况也不例外。基建投资累计增速在2月大幅上升之后,3月已经出现下降,4、5月份继续小幅下降。不过全年来看,总体应该可以维持在15%左右的增速,对螺纹的需求也有一定的提振作用。

4.3 出口下滑状况仍不会有实质性改变

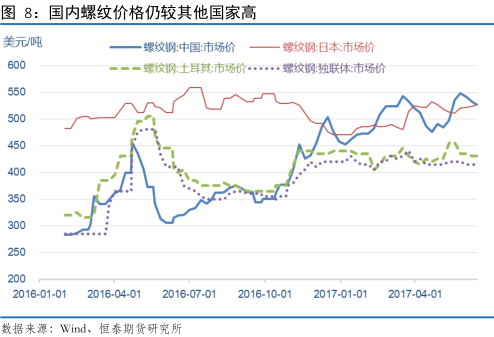

前期由于国内钢材现货价格偏高,导致出口大幅下滑。从图8可以看到,从2016年7月份开始,螺纹钢的现货价格一直稳步上升。在2017年的大部分时间,国内螺纹的价格均高于国际市场价格。由于国内螺纹缺乏竞争优势,自然失去国外客户和市场。

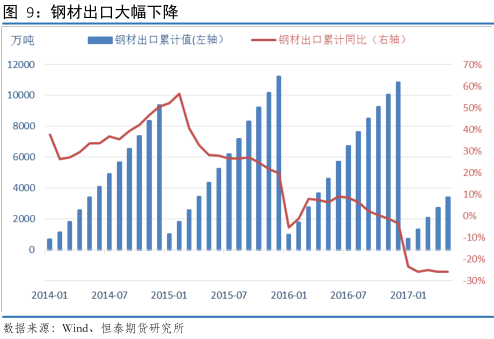

由于目前国内价格仍高于国际价格,螺纹的出口大概率上不大可能出现大幅的反弹。未来一段时间,出口转内销的钢材仍给国内钢价构成重大的下行压力。从图9可以看到,4月份,国内钢材出口同比继续下降,降幅比3月份有所扩大,达到近几年来的新低。5月份国内钢材出口增速依然维持在-25%左右,和4月没有太大变化。

五、基差收敛之后,期价才有可能大幅下跌

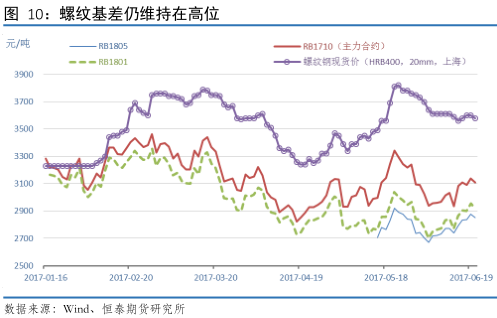

目前螺纹主力合约的基差在470元/吨左右,1801合约的基差近700元,巨大的基差仍对期价有一定的支撑。由于目前螺纹现货库存较低,且前期价格的下跌已经反映了淡季消费需求的萎缩这一因素,因此未来一段时间,现货价格会相对比较坚挺。如果基差继续扩大,则将主要由期货价格大幅下挫造成。根据以往的规律来看,在产业链库存都相对偏低的情况下,现货价格下跌幅度非常有限,这也意味着期货价格继续大幅下跌的可能性也不大。基差对消费淡季的价格或将形成明显的支撑。

但是,消费淡季之后,根据以往的规律,很有可能会再次出现主动去库存的阶段,这个阶段一般是从8月初开始至11月底结束。在这一阶段,价格一般表现比较疲软,期货也同步出现大幅下挫行情。只不过,今年在“十九大”召开之前或者期间,市场可能会有炒作,价格有可能会出现比较强劲的阶段性反弹行情。

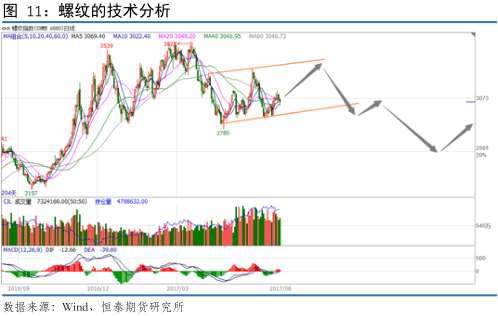

六、结论

从螺纹指数的盘面博弈特征来看,6月下旬至7月份,价格有望出现反弹,1710合约将部分修复基差。如果主力合约换月之后,1710合约的基差仍然过大,则进入9月之后,螺纹1710合约有可能会出现“多逼空”行情,复制1705合约的走势。进入8月之后,下一个主力合约1801合约的价格可能会出现大幅下跌。9月至10月,有可能会炒作“十九大”行情,价格有可能会出现反弹,从技术上测试上方的阻力位,但之后仍有继续下挫空间,至11月底或12月初,1801以及1805合约的价格有望触底反弹,出现所谓“冬储”行情。

七、操作建议

对于1710合约,当前以逢低做多为主,在8月份之前,当价格比较接近现货价格的时候,即基差基本得到修复的时候,多单止盈离场。进入9月份之后,1710合约仍可能会出现“多逼空”行情,可再逢低做多1710合约,多单可以持有进入交割月。

对于1801合约,进入8月之后,价格有望大幅下挫。因此,可以在8月份逢高做空1801合约。至11月底或12月初,空单止盈离场,并可反手做多1801合约,持有进入交割月,抓一波炒作“冬储”的反弹行情。

八、风险分析

在下半年,我们判断是,螺纹将出现前高后低的走势。但是,这样的判断也存在以下风险因素对我们的结论构成严峻的考验:

(1)目前市场资金利率的下降幅度和持续的时间脱离短线回调的范畴,出现中线级别的持续性下跌,对包括螺纹在内的工业品价格形成有效的支撑。

(2)预计在十月份召开的“十九大”被市场热炒,造成价格的超预期上涨,大大压缩了后市的下降空间,使得全年维持高位震荡走势。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

![]() 《下半年螺纹将前高后低》——2017年恒泰期货螺纹中报.pdf

《下半年螺纹将前高后低》——2017年恒泰期货螺纹中报.pdf

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。