恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年06月30日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

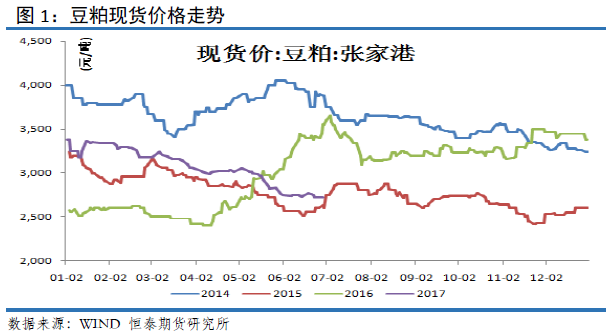

豆粕现货市场

美国农业部(USDA)周一公布的每周作物生长报告显示,截至6月18日当周,美国大豆生长优良率为67%,前一周为66%,去年同期为73%。当周,美国大豆种植率为96%,前一周为92%,去年同期为95%,五年均值为93%。当周,美国大豆出苗率为89%,前一周为77%,去年同期为88%,五年均值为84%。

周三,数千名巴拉圭农户举行抗议示威活动,反对政府提议对大豆、玉米和小麦征收15%的出口关税。本周这项提议可能在参议院进行投票。巴拉圭是全球第四大大豆出口国。农户们聚集在Itapua地区,抱怨出口关税将会导致农民停止种植玉米和小麦,并导致大豆产量下降。ColoniasUnidas合作社主席AgustinKonrad称,出口关税提议必须被否决,因为这将扼杀巴拉圭的农业。。

乌拉圭农户对2016/17年度大豆作物收成非常满意,这与2015/16年度令人失望的收成形成鲜明的对比。乌拉圭农业部下属的农业统计局称,2016/17年度乌拉圭农户种植了110万公顷大豆,其中74.1万公顷是全季大豆,36.2万公顷是二季大豆。二季大豆通常在小麦收获后种植。2016/17年度乌拉圭大豆单产预计为每公顷3026公斤,约合每英亩43.8蒲式耳,比上年的1930公斤/公顷(28蒲式耳/英亩)增加56%。农业统计局预计2016/17年度大豆产量将达到创纪录的333万吨,比上年的220万吨增加51%。

南美农业专家迈克科尔多涅博士(MichaelCordonnier)目前预计2016/17年度巴西大豆产量为1.13亿吨,阿根廷5700万吨,巴拉圭1000万吨,乌拉圭300万吨,玻利维亚310万吨。这些国家的大豆总产量将达到1.861亿吨,高于上年的1.655亿吨。相比之下,美国农业部预计2016年美国大豆产量为1.172亿吨。

美国政府周四发布的干旱监测周报(U.S.DroughtMonitor)显示,上周美国干旱面积总体增长。美国东半部以及南部地区出现显著降雨。但是美国中部平原的中部以及南部地区的天气炎热,而且缺乏降雨,气温升高到90到100华氏度(相当于32.2到37.7摄氏度),一些地区甚至达到120华氏度(相当于48.9摄氏度)。截至6月27日的一周,美国大陆地区没有反常干燥或干旱的比例为78.4%,一周前为80.5%。三个月前为64.41%。

现货方面:6月30日,今日沿海地区豆粕现货行情报价稳定。其中,山东烟台地区油厂豆粕价格:43%蛋白:2660元/吨。天津地区行情油厂豆粕价格:43%蛋白:2690元/吨,跌10元/吨;秦皇岛地区油厂豆粕价格:43%蛋白:2700元/吨。广东东莞地区油厂豆粕价格:43%蛋白:2670元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:2650元/吨。周口地区油厂豆粕价格:43%蛋白:2720元/吨价格反弹乏力。

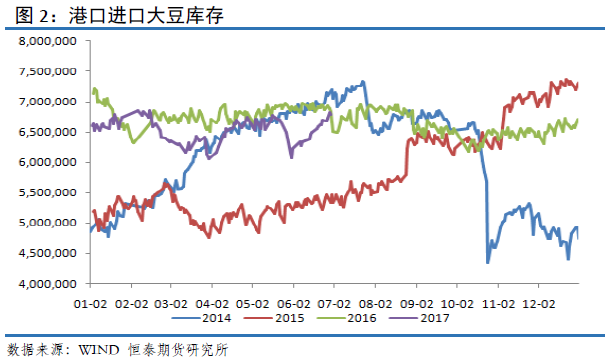

港口进口大豆及压榨

上周(6月17日-6月23日),国内油厂开机率继续回升,全国各地油厂大豆压榨总量1845700吨(出粕1467331吨,出油332226吨),较上上周的量1773300吨增加72400吨,增幅4.08%,当周大豆压榨产能利用率为55.48%,较上上周的53.3%增加2.18个百分点。经过短暂停机,部分油厂豆粕胀库现象有所缓解,加上少部分油厂大豆筒仓容量不足,到港大豆无法卸货,被迫加大生产力度,上周陆续恢复开机,令上周油厂开机率继续回升。随着大豆集中到港,未来两周油厂开机率将分别继续提高至187万吨、195万吨。

截止6月30日,当前国内港口进口大豆库存为678万吨,较上周增加近28万吨,上周港口库存报679万吨。中国海关最新数据显示,2017年5月份我国大豆进口量为959万吨,1-5月为3712万吨。与去年同期相比增加19.8%。港口库存近期有反复,近期国内大豆库存又缓慢攀升。

国内养殖业恢复仍慢,尤其是各地暴雨天气导致水产养殖复苏步伐放慢,水产投料量低于预期,而生猪存栏一直偏低,导致饲料终端需求一般,加上,期货市场持续走弱,饲料企业入市较为谨慎,大多以随用随买为主,上周除周一成交高达29.337万吨之外,其它时间成交清淡,日均成交仅6.533万吨,低于10万吨左右的正常水平,上周豆粕成交总量55.466万吨,与上上周的55.43万吨基本一致,处于偏低水平,需求仍不支持,豆粕价格反弹乏力。

据Cofeed调查统计,目前港口库存量高位运行,且后期港口到货较为集中,港口的高库存压力一时暂时将难以缓解,国内6-7月大豆到港量庞大,同比或增12%,预计8月份之前港口大豆库存有增无减,港口进口大豆预计将维持高位运行。

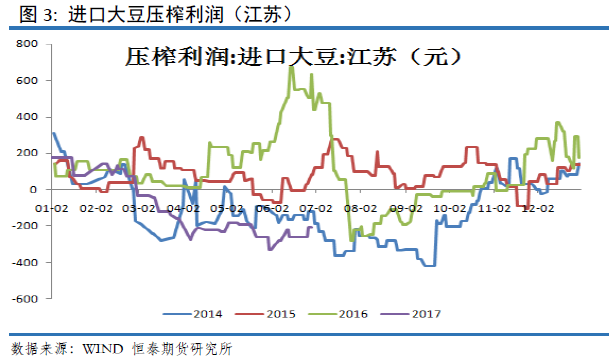

本周截止6月30日,国内油厂进口大豆压榨利润维持低位运行,压榨亏损较前期略有改善,当前江苏地区进口大豆压榨亏损为-211元,低位维持明显,继续处于严重亏损状态,较上周-266略有好转。

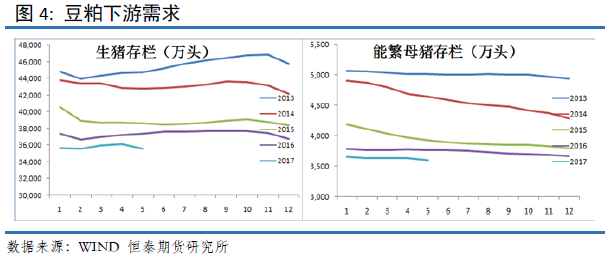

豆粕需求

据农业部监测,2017年第24周(2017年6月12日-18日,下同)“农产品批发价格200指数”为94.81(以2015年为100),比前一周升0.52个点;“‘菜篮子’产品批发价格200指数”为93.73(以2015年为100),比前一周升0.57个点。重点监测的50家批发市场60个品种交易总量为53.25万吨,比前一周减3.2%。

生猪价格。鸡蛋连续3周上涨。猪肉周均价每公斤19.85元,环比跌1.0%,为连续第7周小幅下跌,同比低26.4%;牛肉每公斤53.35元,环比跌0.2%,同比高1.3%;羊肉每公斤46.21元,环比涨0.2%,同比高1.2%。白条鸡每公斤12.85元,环比跌1.4%,同比低14.3%;鸡蛋周均价每公斤5.28元,环比涨5.2%,同比低26.4%。蛋价连续三周上涨,涨幅逐步增大,市场认为蛋价回升表明近两月养殖场产能淘汰充分,后期养殖场应关注蛋价走势,合理淘汰产能。重点监测的以上5种畜产品周交易量(50家重点批发市场交易量合计,下同)1.71万吨,环比增0.6%。

从农业部公布的5月生猪养殖数据看:5月国内生猪存栏量为35556万头,跌破36000万头,4月报36097万头;能繁母猪存栏量3604万头,继续下滑。从生猪养殖数据看,国内生猪养殖无扩张意向,整体以缓慢下滑为主。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格5.02元/公斤,比前一周上涨5.2%,同比下降31.8%。全国活鸡平均价格15.71元/公斤,比前一周上涨0.4%,同比下降16.5%;白条鸡平均价格16.63元/公斤,比前一周上涨0.1%,同比下降13.1%。商品代蛋雏鸡平均价格2.7元/只,比前一周上涨0.7%,同比下降25%;商品代肉雏鸡平均价格2.09元/只,与前一周持平,同比下降34.9%。

牛羊价格。全国牛肉平均价格61.84元/公斤,与前一周持平,同比下降0.9%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格55.19元/公斤,比前一周下降0.1%;上海、浙江、福建、广东和江苏等省份平均价格72.65元/公斤,比前一周上涨0.2%。全国羊肉平均价格54.28元/公斤,与前一周持平,同比下降2.9%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格52.29元/公斤,比前一周上涨0.2%;上海、浙江、福建、江西和广东等省份平均价格60.36元/公斤,与前一周持平。

多数水产品价格小幅上涨。大黄花鱼、白鲢鱼、鲫鱼、草鱼、花鲢鱼、鲤鱼和大带鱼周均价每公斤分别为42.61元、6.87元、17.86元、15.38元、、12.99元、11.41元和37.11元,环比分别跌2.1%、1.9%、0.9%、0.5%、0.2%、0.2%和0.1%。7种水产品周交易量0.97万吨,环比减8.5%。

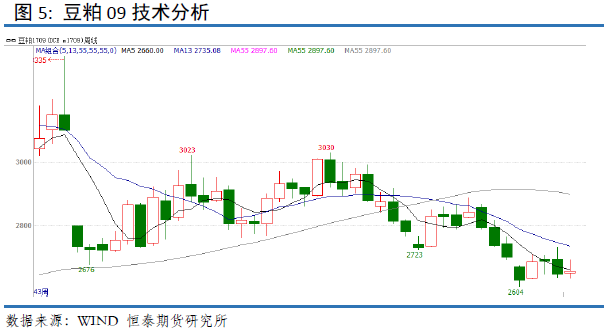

豆粕技术分析

我们进行豆粕1709合约技术分析,09合约本周整理走势。周线角度,在上周收出中阴线后,本周收出上影线略长的阳十字星。09连粕基本2650一线徘徊,期价弱势反弹,本周一度冲高挫。我们判断期价将延续弱势反弹,后市遇反弹准备择机将头寸全部清空。

总结以及操作建议

技术角度分析,本周期价弱势反弹,期价一度冲高,最终收出略长上影线的阳十字星。周K线组合看,1709合约短期期价横向整理,基本围绕2650-2700,下方呈现一定支撑。基于周K线组合看,下周延续反弹的概率较大,预计高度有限。策略方面,后市我们遇反弹在2788准备清空头寸,我们判断需要一定的时间才能达到这一高度。

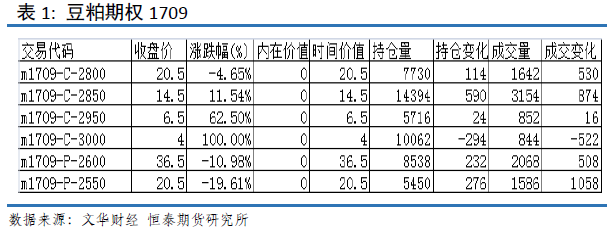

豆粕期权小结:

今日豆粕看涨期权期价震荡为主,在豆粕期货宽幅震荡背景下,期权成交大幅增加。我们跟踪的标物豆粕1709合约的6个主要合约,持仓出现小幅增加,成交今日大幅放大。总的持仓为51890手,较昨日增加近1000手;成交为10146手,较昨日上扬2500手。策略上,期权观望, 7月初逢低建立看涨期权多单。

恒泰期货研究所沈大尉

免责声明

本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。