恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年07月26日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

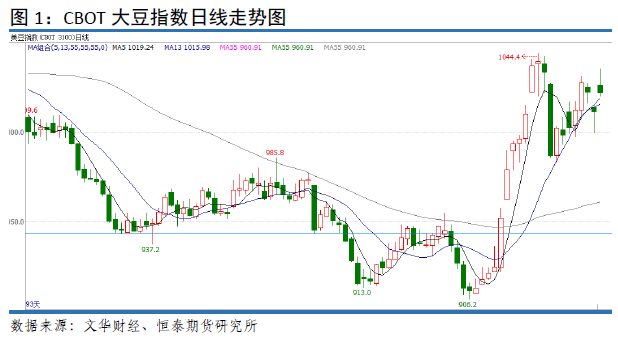

一、CBOT大豆7月行情回顾

6月30日USDA6月底美国农业部种植意向报告和季度库存报告意外利多,播种面积和库存数据均低于市场预期水平,该利多消息继续发酵,同时,美国种植带未来高温少雨的预期日益强烈,市场担心美国大平原肆虐的旱情将向东蔓延至中西部大豆产区,7月5日USDA公布的最新作物生长报告显示,美豆优良率由一周前的66%降至64%,不及市场预期的65%,也低于去年同期的70%,优良率下降加剧了天气担忧。空头化作鸟兽散,基金此前空头持仓过大,出现恐慌性集中平仓离场,据悉仅美国农业部报告的3天里(截止7月5日,包括报告公布的当天),美国大豆的净空头寸就减少近4.5万手,正是在此背景之下,美豆“狂飙”直升,CBOT大豆指标期约历时3个多月来终于再次站上1000美分关口,且连续第9个交易日上涨,累计涨幅高达11.5%,当周大连盘豆粕期货市场也跟随节节飙升,截止周五,大连盘豆粕主力1709合约收2834元/吨,较上周五2655涨179元/吨,期货市场持续大涨。

7月10日,周初天气炒作延续,市场担心中西部西部部分地区天气高温干燥可能制约单产潜力,且据美国农业部盘后发布的作物进展周度报告显示,截至7月9日,美国大豆优良率为63%,上周为64%,上年同期为71%。以及据美国农业部发布的周度出口检验报告显示,截至7月6日的一周里,美国大豆出口检验数量为475,157吨,高于一周前281,038吨,也高于上年同期的390,355吨。均提振周初美豆继续大涨,直冲云霄,突破1000大关,直至周二已连涨11天,截止7月11日,美豆一度上冲至1047美分高点,当天CBOT大豆11月合约收盘1043.25美分,较上周的1015.5上涨27.75美分。

7月17日当周天气炒作继续发酵,市场担心美国中西部地区的高温干燥天气可能对大豆作物构成生长压力。美国农业部周一发布的作物周报显示,大豆优良率为61%,低于一周前的62%,去年同期为71%。同时,美元汇率走软,兑换一篮子货币的汇率十个月来跌破95点,提振美国农产品出口竞争力,受以上利好因素提振,美豆持续上涨,截止周五下午15:00,CBOT大豆11月合约收盘1023.6在美分,较上周1001.5美分涨22.1美分。

7月24日晚间,CBOT大豆11月合约已跌至1010美分,跌幅12.5美分,但盘后美国农业部(USDA)公布每周作物生长报告,显示:上周美国作物优良率进一步下滑,因大平原北部和中西部西部地区天气过于干燥。截至2017年7月23日当周,美国大豆生长优良率为57%,低于预期的60%,之前一周为61%,上年同期为71%。天气炒作说起就起,7月25日当天,亚洲电子盘大豆马上作出反应,止跌反弹,收复昨晚跌幅,截止14:53,亚洲电子盘大豆11月合约1024.5涨14.5美分。7月25日大连盘豆粕期货也止跌反弹,同时间,大连盘豆粕期货M1709合约2865元/吨,涨45元/吨,M1801合约2887元/吨,涨45元/吨,当日期货市场起死回升,再度点燃市场。

二、豆粕价格冲高

2.1 CBOT大豆期价再回10美元

6月30日晚美国农业部(USDA)发布的库存和种植面积报告意外利多。报告显示:美国新作大豆8951.3万英亩(去年终值8343.3万,3月意向8948.2万,预期8994.6万);新作玉米9088.6万英亩(去年终值9400.4万,3月意向8999.6万,预期8990.3万)。截止6月1日库存:大豆9.63亿蒲(去年同期8.72亿,预期9.83亿);玉米52.25亿蒲(去年同期47.11亿,预期51.23亿)。USDA报告中的大豆播种面积数据虽略高于3月意向面积,但低于此前市场预期,加上季度库存也低于预期,该报告对大豆市场整体偏好,令当晚及第二个交易日美豆价格晚间持续大幅上冲,CBOT大豆11月期约报收980.75美分/蒲式耳,两个交易日共涨56美分,美豆迎来久违的大幅反弹,振奋了豆粕市场。

美国田纳西州的私人分析机构Informa经济公司发布的数据显示,2017年美国大豆产量预计为42.53亿蒲式耳,低于美国农业部当前预测的42.55亿蒲式耳。6月中旬时Informa经济公司曾预计2017年美国大豆产量接近42.55亿蒲式耳。Informa还在报告里预计2017年巴西大豆产量为1.145亿吨,阿根廷大豆产量预计为5800万吨。

德国汉堡的行业刊物油世界发布报告称,2016年10月到2017年9月份,中国大豆进口量预计将达到创纪录的9100万吨。大豆压榨量也将达到8220万吨,比上年提高640万吨。

中国海关总署发布的初步统计数据显示,2017年6月份中国大豆进口量为769万吨,低于5月份水平,也低于市场预期,因为压榨厂库存充足,以及税收政策调整。市场预期6月份进口量至少超过850万吨。但是压榨厂的大豆库存非常高,因此推迟了大豆船货的交货时间。许多人可能等着7月1日之后再卸货,因为增值税政策调整。这样的情况可能还会持续一段时间,因为本月估计有850到900万吨进口大豆到货。总体看,进口大豆进口量保持高位,供应充裕。

美国全国油籽加工商协会(NOPA)周一发布的压榨月报显示,6月份美国大豆压榨量低于分析师们的预期,也低于去年同期的水平。报告显示,2017年6月份NOPA会员企业压榨的大豆数量为1.38074亿蒲式耳,低于5月份的1.49246亿蒲式耳,去年6月份的压榨量为1.45050亿蒲式耳。路透社在报告出台前所作的调查显示,分析师预期6月份大豆压榨量为1.43093亿蒲式耳。预测区间为1.4100到1.4400亿蒲式耳,中位值为1.4350亿蒲式耳。。6月份的豆粕出口量为562,684吨,低于5月份的592,924吨,也低于去年6月份的594,710吨。NOPA报告显示,6月30日的美国豆油库存为17.03亿磅,低于5月底的17.49亿磅。2016年6月底的库存为19.85亿磅。报告出台前,分析师平均预测为17.14亿磅。

阿根廷布宜诺斯艾利斯谷物交易所发布的周度报告称,截至7月20日的一周,阿根廷2016/17年度大豆的收获进度达到100%,平均单产为每公顷3.19吨,收获面积为1800万公顷。交易所称,最终大豆产量为5750万吨,这也是17年来的次高产量,仅次于2014/15年度的6080万吨,比2015/16年度的产量5600万吨提高27%。

美国农业部(USDA)周一公布的每周作物生长报告显示,截至7月16日当周,美国大豆生长优良率为61%,前一周为62%,去年同期为71%。当周,美国大豆开花率为52%,前一周为34%,去年同期为56%,五年均值为51%。当周,美国大豆结荚率为16%,前一周为7%,去年同期为16%,五年均值为13%。

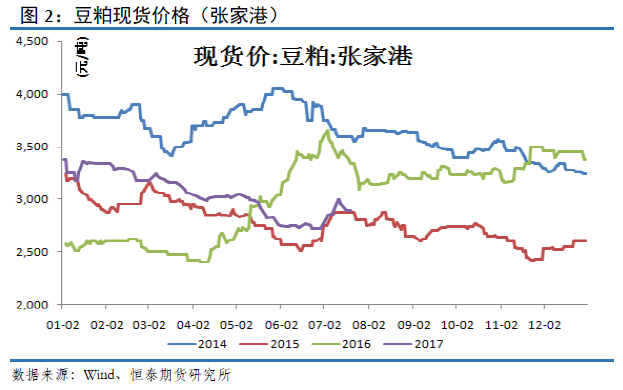

2.2 国内豆粕现货报价明显反弹

现货方面:7月24日,今日沿海地区豆粕现货行情报价下跌10-70元/吨。其中,山东烟台地区油厂豆粕价格:43%蛋白:2810元/吨,跌10元/吨。天津地区行情油厂豆粕价格:43%蛋白:2830元/吨,跌50元/吨;秦皇岛地区油厂豆粕价格:43%蛋白:2840元/吨,跌70元/吨。广东东莞地区油厂豆粕价格:43%蛋白:2810元/吨,跌60元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:2800元/吨,跌60元/吨。周口地区油厂豆粕价格:43%蛋白:2870元/吨,跌60元/吨。

24日豆粕基差报价基本稳定。今日豆粕基差报价基本持平。其中:南通:43%蛋白:7月基差1709+30元/吨,8-9月基差1709+50元/吨,10-1月基差1801+100元/吨。钦州:43%蛋白:8-9月基差1709+50元/吨。新郑:43%蛋白:现货基差1709+60元/吨,8月基差1709+90元/吨,9月基差1709+100元/吨。东莞:43%蛋白: 8-9月基差1709+50元/吨。

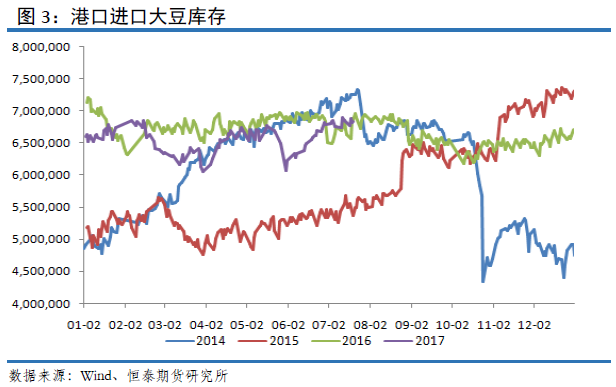

2.3 港口进口大豆库存攀升

上周(7月15日-7月21日),国内油厂开机率有所下降,全国各地油厂大豆压榨总量1899300吨(出粕1509943吨,出油341874吨),较上上周的量1966000吨减少66700吨,降幅3.39%,当周大豆压榨产能利用率为57.09%,较上上周的59.09%减少2个百分点。因豆粕出货缓慢,令上周不少油厂因豆粕胀库而停机,使得本周开机率不升反降,压榨量明显低于预期。而经过短暂停机,豆粕有所消耗,本周停机的油厂或陆续恢复开机,未来两周,油厂开机率将重新回升,将分别继续提高至190万吨、193万吨。

截止7月21日,当前国内港口进口大豆库存为683万吨,较上周增加近8万吨,上周港口库存报675万吨。中国海关最新数据显示,2017年6月份我国大豆进口量为769万吨,1-6月为4481万吨。港口库存基本处在高位运行状态,进口大豆供应充裕。

由于7月份大豆集中到港,港口库存近700万吨,山东港口因筒仓不足无法卸货,港口大豆船只拥塞严重,需排队等待卸货,港口市场库存暂未消化完,市场压力供大于求,短线或仍将难以缓解。

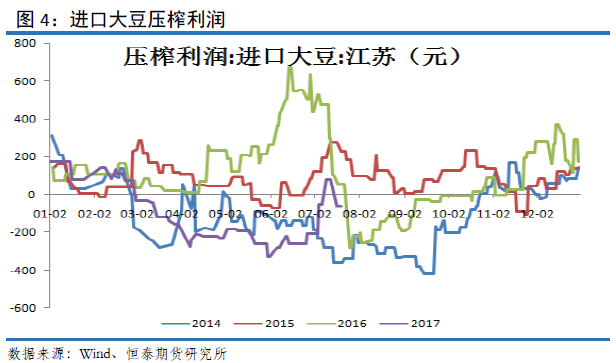

2.4进口大豆压榨亏损大幅改善

截止7月21日,国内油厂进口大豆压榨利润低位大幅反弹,压榨亏损较前期大幅改善,当前江苏地区进口大豆压榨亏损为-64元,处于小幅亏损状态,较上周74略有下降。进入7月,油厂进口大豆压榨利润改善明显,一度接近盈利。

三、豆粕需求难有起色

据农业部监测,2017年第28周(2017年7月10日-16日,下同)“农产品批发价格200指数”为92.99(以2015年为100),比前一周降0.20个点;“‘菜篮子’产品批发价格200指数”为91.63(以2015年为100),比前一周降0.22个点。重点监测的50家批发市场60个品种交易总量为52.86万吨,比前一周增3.7%。

猪肉、鸡蛋价格持平略降。猪肉周均价每公斤19.71元,环比跌0.6%,同比低23.2%;牛肉每公斤53.24元,环比跌0.3%,同比高0.7%;羊肉每公斤46.33元,环比涨0.3%,同比高3.5%;白条鸡每公斤13.05元,环比涨2.0%,同比低12.9%。鸡蛋周均价每公斤5.92元,环比跌0.8%,同比低14.2%。蛋价在经过几周震荡后,本周价格趋稳,市场反映鸡蛋供求关系逐渐趋于平衡,没有外力推动下,近期蛋价将保持小幅震荡走势。重点监测的以上5种畜产品周交易量(50家重点批发市场交易量合计,下同)1.83万吨,环比增4.0%。

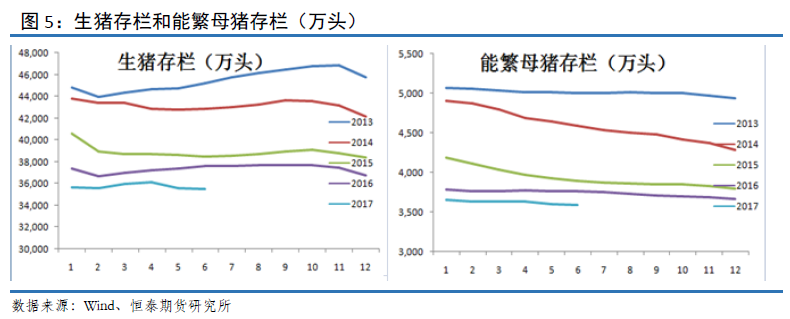

6月份,全国能繁母猪存栏量为3730万头,较2016年末减少2.2%。虽然存栏量下降,但受养殖技术效率提高的影响,全国平均每头能繁母猪能够提供的有效仔猪数由2015年15头左右提高至18头,一些规模养殖户和养殖企业已经提高至20头以上。因此,总体产能处于恢复状态,能够满足生产需求。

受2016年猪价持续上涨、利润丰厚的吸引,规模企业和规模养殖户快速扩张产能,生猪供应正逐步恢复。此外,猪肉进口持续保持高位,仅今年前5个月,我国就进口鲜冷冻猪肉57.23万吨。近年来,随着人均收入水平持续提升,城镇居民饮食结构逐渐改变,肉类消费结构逐步优化,猪肉消费进入调整阶段。上半年市场禽肉和禽蛋、牛羊肉供应量偏大,价格走低,挤占了部分猪肉需求。

农业部监测数据显示,7月第2周全国规模以上生猪定点屠宰企业白条肉出厂均价为19.03元/公斤,环比下跌0.05%。7月第2周商务部监测全国白条猪批发价为20.83元/公斤,环比持平。本周生猪价格为13.89元/千克,较上周下跌0.93%;猪肉价格为22.10元/千克,上涨0.87%;仔猪价格为37.70元/千克,较上周下跌0.11%;二元母猪价格为1845.09元/头,下跌2.27%。

农业部、商务部监测7月第2周白条肉价格及白条猪价格微幅调整。猪价持续震荡,无明显好转,且天气炎热,居民消费意向转弱,市场需求无利好支撑,肉价也随之微幅震荡。猪价震荡偏弱调整,吉林、辽宁在6.80-6.90元/斤,较上周下跌0.13元/斤。北京在6.80-7.00元/斤,较上周下跌0. 07元/斤。浙江在7.00-7.20元/斤,较上周下跌0.06元/斤。新疆在6.60-6.80元/斤,上涨0.08元/斤。四川跌至6.60-6.80元/斤,河北跌至6.80-7.00元/斤,山东跌至6.80-7.00元/斤,河南跌至6.70-6.90元/斤,广东跌至6.80-7.10元/斤。

仔猪价格:据农业部监测数据显示,上周仔猪价格环比下跌0.30%,较去年同期下跌27.60%,全国500个农村集贸市场仔猪均价为35.77元/千克,三元仔猪价格持平于37.70元/千克。生猪价格无好转,养殖户补栏积极性不高,大部分地区仔猪价格保持稳定,局部小幅涨跌调整。

猪价涨跌调整,但幅度不大,总体逐渐趋稳。全国大部分地区猪价再次回落至14元/公斤以下,仅少数几个地区猪价仍保持在14元以上。我们预计7月下半月到8月上中旬期间猪价有望逐步开启上涨通道,并进入一个持续2个月左右缓慢低幅度的上涨周期。

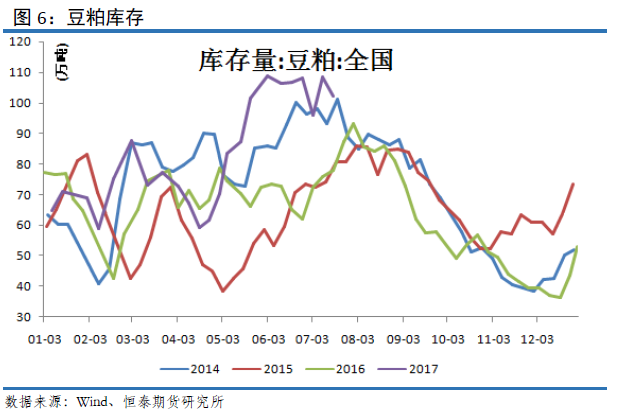

四、豆粕库存高位运行

截止7月21日,全国主要油厂豆粕库存为102万吨,较6月变化不大。与往年同期相比,当前豆粕库存所处位置处于相对高位水平,基本处于近4年的最高库存水平。过往历史经验显示:5月到7月,豆粕库存处于增库存的过程。预计后期豆粕库存将出现下降。

五、技术面:反弹趋势 期价转强

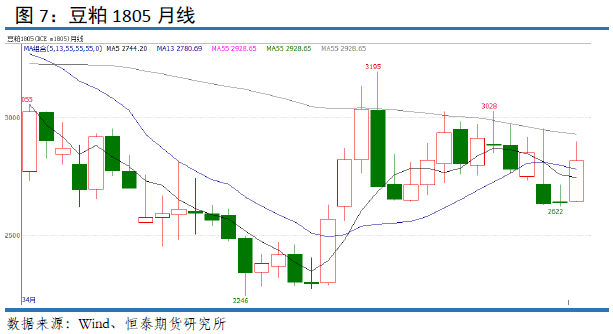

豆粕1805月度K线,7月上涨6.71%,一阳包二阴,期价走强明显。月线角度分析,豆粕1805收出带小上影线阳线,阳线实体不小,短线走强信号明显。月度K线显示,豆粕期价转强。月线图显示,1805期价当前处于反弹行情中。展望后市,我们判断豆粕1805期价后市走势趋强,预计8月依旧有上冲的机会。建议前期在3000附近,轻仓试空。

六、结论以及操作策略

当前CBOT大豆强势运行,8月合约CBOT大豆价格10美元拉锯,7月月度CBOT大豆价格上冲明显,不排除8月CBOT豆价在天气炒作背景下再次冲高。大连盘豆粕走势亦转强,我们判断后市外强内弱格局将成为常态。豆粕下游需求变化不大,无法有效拉动豆粕放量。技术上,豆粕1805期价阳线实体不小,有进一步上冲的动能。操作上,1805豆粕建议3000附近轻仓试空。

七、风险分析

近期,行情的主要风险在于:

(1)美元指数大幅走弱。

(2)美大豆生长遭遇灾害。

(3)人民币贬值。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。