恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年08月04日

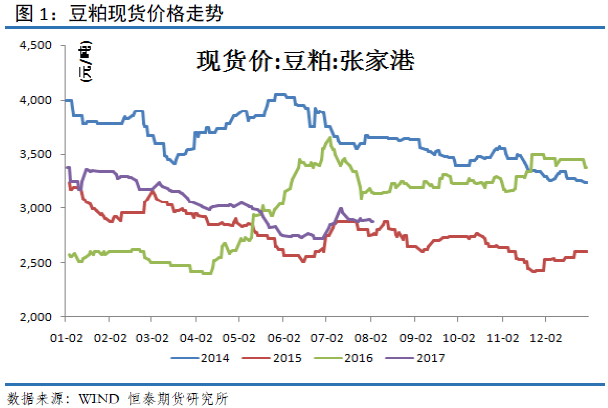

豆粕现货市场

美国农业部发布的压榨周报显示,过去一周美国大豆压榨利润下滑。截至周四(7月27日)的一周,美国大豆压榨利润为每蒲式耳1.51美元,一周前是1.58美元/蒲式耳,去年同期为1.55美元/蒲式耳。伊利诺伊州中部的毛豆油卡车报价为每磅33.10美分,一周前为33.22美分,去年同期为29.43美分。伊利诺伊州中部地区大豆加工厂的48%蛋白豆粕现货价格为每短吨322.80美元,一周前为332.00美元,去年同期为359.0美元。

美国农业部(USDA)周一公布的每周作物生长报告显示,截至7月30日当周,美国大豆生长优良率为59%,前一周为57%,去年同期为72%。当周,美国大豆开花率为82%,前一周为69%,去年同期为84%,五年均值为80%。当周,美国大豆结荚率为48%,前一周为29%,去年同期为51%,五年均值为45%。

美国农业部(USDA)发布的油籽压榨月度报告显示,2017年6月份美国大豆压榨数量为462万吨(约合1.54亿蒲式耳),较5月份的474万吨(1.58亿蒲式耳)减少2.44%,去年6月份为462万吨(1.54亿蒲式耳)。6月份毛豆油产量为18.1亿磅,环比减少2%,但是同比增长1%。精炼豆油产量为13.5亿磅,环比减少7%,同比减少2%。作为对比,报告出台前分析师们预计6月份美国大豆压榨量为440.7万吨或1.469亿蒲式耳,预测区间为1.460到1.480亿蒲式耳。分析师预计6月底豆油库存为22.4亿磅,预测区间为22.15到22.96亿磅。

美国农业部海外农业局发布的参赞报告显示,2017/18年度巴西大豆产量和出口量可能双双下滑。参赞报告显示,2017/18年度(始于2018年2月份)巴西大豆产量预计为1.05亿吨,比本年度的产量1.14亿吨减少8%。2016/17年度巴西大豆丰产原因在于生长条件和收获条件几近理想。大豆丰产也已经推动出口大幅提高。参赞预计2016/17年度巴西大豆出口量将达到创纪录的6400万吨,略低于美国农业部官方预测的410万吨。本年度前四个月巴西大豆出口量已经比上年同期增加11.5%。

总部设在伦敦的国际谷物理事会(IGC)发布报告,将全球大豆产量预测值调低了300万吨。在署期7月27日的月度报告里,IGC预计2017/18年度全球大豆产量为3.45亿吨,低于6月份预测的3.48亿吨,不过仍是历史次高纪录。作为对比,美国农业部在7月份供需报告里预计2017/18年度全球大豆产量为3.4509亿吨,高于6月份预测的3.446亿吨,也低于上年的创纪录水平3.5178亿吨。

美国田纳西州的私人分析机构——Informa经济公司周四发布的数据显示,2017年美国大豆产量预计为41.96亿蒲式耳,平均单产预计为47.3蒲式耳/英亩。作为对比,美国农业部7月份时预计美国大豆产量为42.6亿蒲式耳,平均单产为48蒲式耳/英亩。

现货方面:8月4日,今日沿海地区豆粕现货行情报价跌20-30元。其中,山东烟台地区油厂豆粕价格:43%蛋白:2820元/吨。天津地区行情油厂豆粕价格:43%蛋白:2840元/吨,跌20元/吨;秦皇岛地区油厂豆粕价格:43%蛋白:2800元/吨,跌30元/吨。广东东莞地区油厂豆粕价格:43%蛋白:9月2900元/吨,跌20元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:2780元/吨,跌20元/吨。周口地区油厂豆粕价格:43%蛋白:2860元/吨。

今日豆粕基差报价基本持平。其中:南通:43%蛋白:9月基差1709+50元/吨,10月基差1801+80元/吨。钦州:43%蛋白:9-10月基差1801+80元/吨。东莞:43%蛋白:8月基差1709+40元/吨,9月基差1709+70元/吨,10月基差1801+100元/吨。

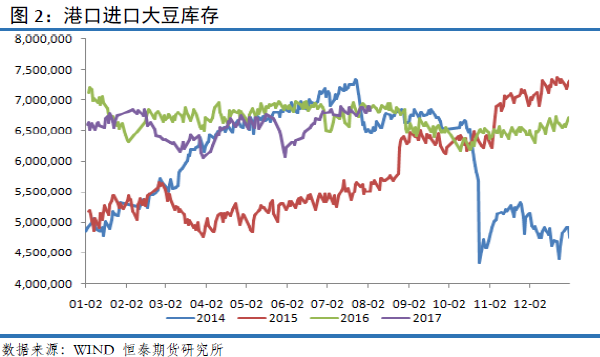

港口进口大豆及压榨

调查统计,第30周(7月22-28日)国内港口进口大豆实际到港30.5船197.6万吨,7月初迄今共到129.5船829.87万吨,上周进口大豆库存量继续增加,截止7月28日,国内进口大豆库存总量724.27万吨,与上上周的703.47万吨增加20.8万吨,增幅2.95%,较去年同期的617.25万吨增长17.33%。上周(7月22日-7月28日),国内油厂开机率继续下降,全国各地油厂大豆压榨总量1708600吨(出粕1358337吨,出油307548吨),较上上周的量1899300吨减少190700吨,降幅10.04%,当周大豆压榨产能利用率为51.36%,较上上周的57.09%减少5.73个百分点。虽然上周油厂开机率下降,但主要因豆粕出货缓慢,令本周因豆粕胀库停机的油厂继续增多,豆粕胀库现象缓解还需时间,未来两周,油厂开机率变化不大,将分别为171万吨、173万吨。豆粕产出量仍较大,而因终端需求仍不理想,令油厂豆粕出货仍较慢,油厂催提货现象普遍存在,豆粕库存量仍趋增。

目前国内豆粕市场除了广东市场及河北市场暂无供应压力之外,其他地区豆粕供应压力不小,不少油厂因豆粕胀库而停机。截止7月23日,国内沿海主要地区油厂豆粕总库存量122.32万吨,较上周的112.83万吨增9.49万吨,增幅8.41%,较去年同期87.29万吨增长40.13%。豆粕市场供大于求,是豆粕市场主要压力。而油厂也基本为了催中下游提货忙的头焦额烂,经销商的日子更是难过,目前贸易商豆粕价格普遍低于油厂价格,以加快合同的执行。

截止8月4日,当前国内港口进口大豆库存为683万吨,较上周减少近4万吨,上周港口库存报687万吨。中国海关最新数据显示,2017年6月份我国大豆进口量为769万吨,1-6月为4481万吨。港口库存基本处在高位运行状态,进口大豆供应充裕。

由于7月份大豆集中到港,港口库存近700万吨,山东港口因筒仓不足无法卸货,港口大豆船只拥塞严重,需排队等待卸货,港口市场库存暂未消化完,市场压力供大于求,短线或仍将难以缓解,均给进口分销豆市场带来利空压力。与此同时,也制约了国产大豆的价格,令其承压。

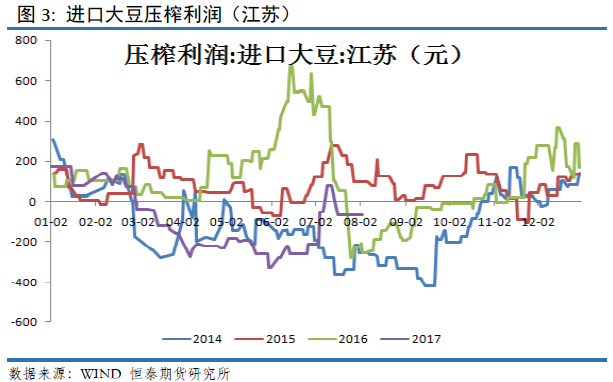

本周截止8月4日,国内油厂进口大豆压榨利润低位维持,压榨亏损较前期大幅改善,当前江苏地区进口大豆压榨亏损为-64元,处于小幅亏损状态,较上周-64持平。进入8月,油厂进口大豆压榨利润变化不大。

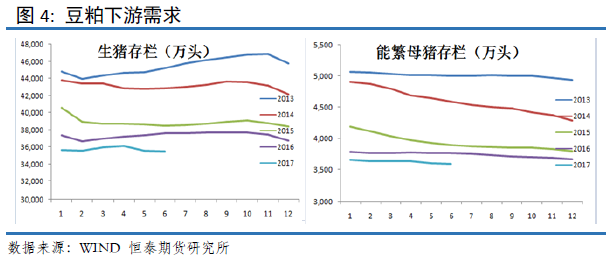

豆粕需求

农业部、商务部监测7月第4周白条肉价格及白条猪价格微幅调整。近日生猪价格出现了较为明显的上涨,带动猪肉价格,但目前市场消费仍处淡季,猪肉需求并未有明显好转。

生猪价格。全国活猪平均价格13.89元/公斤,比前一周下降0.5%,与去年同期相比(简称同比,下同)下降25.9%。活猪价格上涨省份5个,下降省份25个。西北地区活猪平均价格较高,为15.13元/公斤;华中地区较低,为13.54元/公斤。全国猪肉平均价格23.91元/公斤,比前一周下降0.3%,同比下降20.1%。猪肉价格上涨省份10个,持平省份3个,下降省份17个。西北地区猪肉平均价格较高,为25.05元/公斤;东北地区较低,为22.42元/公斤。全国仔猪平均价格35.11元/公斤,比前一周下降1.0%,同比下降27.0%。仔猪价格上涨省份4个,持平省份1个,下降省份25个。

仔猪价格:据农业部监测数据显示,上周仔猪价格环比下跌1.00%,较去年同期下跌27.00%,全国500个农村集贸市场仔猪均价为35.11元/千克,三元仔猪价格持平于36.58元/千克。本周仔猪价格震荡略偏强,由于近日生猪价格出现了较为明显的上涨,预计可能带动仔猪价格。

牛羊价格。全国牛肉平均价格61.73元/公斤,与前一周持平,同比下降0.3%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格55.32元/公斤,比前一周上涨0.2%;上海、浙江、福建、广东和江苏等省份平均价格72.33元/公斤,比前一周上涨0.1%。全国羊肉平均价格54.37元/公斤,比前一周下降0.1%,同比下降1.3%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格52.61元/公斤,比前一周上涨0.1%;上海、浙江、福建、江西和广东等省份平均价格60.25元/公斤,比前一周下降0.4%。

6月份,全国能繁母猪存栏量为3730万头,较2016年末减少2.2%。虽然存栏量下降,但受养殖技术效率提高的影响,全国平均每头能繁母猪能够提供的有效仔猪数由2015年15头左右提高至18头,一些规模养殖户和养殖企业已经提高至20头以上。因此,总体产能处于恢复状态,能够满足生产需求。

本周猪价延续上周末涨势,目前华东地区猪价处全国高位,西南地区仍垫底。受标猪猪源紧张影响,屠宰企业提价收购,从周中开始猪价涨幅加大,生猪均价重回14元/公斤以上。但目前天气炎热,生猪消费市场仍处淡季,并未发生实质性好转现象。虽然近几日生猪价格开始上涨,但短线上涨过快。

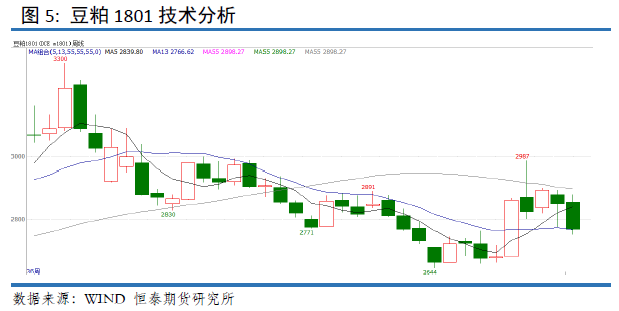

豆粕技术分析

我们进行豆粕1801合约技术分析,周K线分析,本周期价下跌为主,期价周度下跌83,跌幅2.92%,最终收出中阴线。周K线组合看,1801合约走弱明显,期价创出阶段性新低。基于周K线组合看,下周有继续下跌的动能。我们判断豆粕期价在经历本周的大幅下挫后,进一步下行的动能并不足,预计下周下跌幅度有限,不太可能出现大幅下跌。

总结以及操作建议

技术角度分析,本周期价走弱明显,期价下跌83,跌幅2.92%,本周豆粕期价创出阶段性新低,期价转弱。周K线组合看,1801合约大幅下挫,收出中等幅度阴线。基于周K线组合看,下周有继续下跌的动能,但预计幅度有限。策略方面,当前空仓状态,激进的投资者在2720附近进行试多交易。

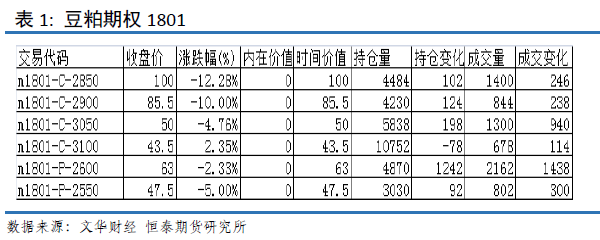

豆粕期权小结:

今日豆粕看涨期权期价震荡为主,在豆粕期货经历连续调整后,难以继续大幅下行,期权成交大幅攀升,持仓也大幅增加,显示有抄底资金入场。我们跟踪的标物豆粕1801合约的6个主要合约,持仓出现大幅增加,成交今日大幅攀升。总的持仓为33204手,较昨日增加近1700手;成交为7186手,较昨日增加3200手。策略上,短线看反弹。

恒泰期货研究所沈大尉

免责声明

本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。