恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年08月25日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

连粕考验2700支撑 逢低买不追涨

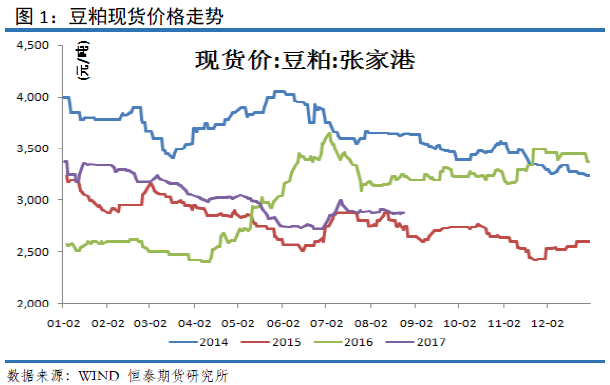

豆粕现货市场

巴西独立分析咨询机构SafraseMercado周五表示,2017/18年度(2月至次年1月),巴西大豆出口量将达到6450万吨,比2016/17年度提高24%。Safras预计巴西大豆压榨厂将在2017/18年度加工4100万吨大豆,比上年度提高100万吨。2017/18年度巴西大豆供应总量将达到1.163亿吨,同比提高19%。大豆需求将至少达到1.086亿吨,同比提高14%。Safras预计巴西2017/18年度大豆期末库存为771万吨,高于2016/17年度的263万吨。Safras预计2017/18年度巴西豆粕产量为812万吨,出口预计达到140万吨,比上年提高22%。国内豆粕消费量预计为689万吨,同比提高5%。

美国农业部(USDA)周一公布的每周作物生长报告显示,截至8月20日当周,美国大豆生长优良率为60%,前一周为59%,去年同期为72%。当周,美国大豆开花率为97%,前一周为94%,去年同期为98%,五年均值为97%。当周,美国大豆结荚率为87%,前一周为79%,去年同期为88%,五年均值为85%。

据分析机构Celeres称,2017/18年度巴西大豆产量预计达到1.091亿吨,相比之下,2016/17年度大豆产量为1.138亿吨。Celeres预计2017/18年度巴西大豆播种面积将略微增加,而单产将会下滑。

加拿大油籽加工商协会(COPA)发布的油籽周度压榨数据显示,截至2017年8月16日的一周,加拿大的油菜籽压榨量为17,319吨,比一周前的46,223吨减少62.5%。

本年度迄今的大豆压榨量为73551吨,去年同期为95394吨。本周大豆加工厂的产能利用率为26.3%,本年度迄今为52.5%,去年同期为64.1%。2016/17年度(8月份至7月份)的大豆压榨总量为1,864,102吨,比2015/16年度的1,938,689吨减少3.85%。2016/17年度大豆加工厂产能利用率为58.3%,上年为60.7%。

周四,美国大豆现货市场报价上涨。美国农业部周四发布的报告显示,私人出口商报告对中国售出132,000吨大豆,在始于9月1日的2017/18年度交货。美国农业部周度出口销售报告显示,截至8月17日的一周里,美国大豆净销售量(包括陈豆和新豆)合计达到1,608,600吨,高于业内预期的65到105万吨。在美湾,美国1号黄大豆现货平均报价为每蒲式9.98美元,约合每吨366.7美元,比上一交易日上涨8.5美分。路易斯安那湾的基差报价是比CBOT的11月大豆期价高出45美分到58美分。

在伊利诺伊州的中部地区,大豆加工厂收购大豆的平均报价为每蒲9.39美元,比上一交易日上涨8.5美分。基差报价是比CBOT的11大豆期价每蒲低了15美分到持平,和上一交易日持平。

以下气象报信息来源于气象服务机构Meteorlogix(前身WetherServicesCapJSC):

中西部地区天气预报西部:

西部:

周三天气干燥。周四至周五天气干燥或仅有少量小阵雨。周六有零星小阵雨。周日及下周一偶有零星阵雨及雷暴。雨量为小到中雨,局部地区雨量较大。下周二天气干燥或仅有少量小阵雨。气温接近至低于正常水准。

周日前天气大体上干燥。下周一及周二偶有零星小阵雨。气温接近至低于正常水准。

6-10日展望:

气温接近至低于正常水平,降雨量接近至低于正常水准。

作物影响:

周末及本周初的广泛降雨将帮助改善中西部的西部地区正在鼓粒的大豆作物状况,但部分地区发生洪灾。中西部地区的东部,天气大体有利于大豆鼓粒。

大平原北部大豆产区本周降雨量仍十分有限。该地区的大多数地方仍需要降雨才能支撑正在鼓粒的大豆作物。

在美国三角洲地区各州天气有利于正在鼓粒及成熟的大豆。早期收割开始。

美国农业部将在周四发布周度出口销售报告。美国大豆的市场年度是从9月1日到次年8月31日。根据分析师们的平均预期,截至8月17日的一周里,包括陈豆和新豆在内的美国大豆净销售量预计为65到105万吨。其中2016/17年度大豆出口净销售量接近25万吨到45万吨。作为对比,上周的净销售量为453,220吨;2017/18年度大豆出口净销售量预计为40到60万吨,上周为899,429吨。

现货方面:8月25日,今日沿海地区豆粕现货行情报价主流稳局部下跌20元。其中,山东烟台地区油厂豆粕价格:43%蛋白:9月2800元/吨,跌20元/吨。天津地区行情油厂豆粕价格:43%蛋白:2830元/吨;广东东莞地区油厂豆粕价格:43%蛋白:9月2810元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:2780元/吨。周口地区油厂豆粕价格:43%蛋白:9月2880元/吨。

今日豆粕基差报价基本持平。其中:南京:43%蛋白:现货基差1801+30元/吨,9月基差1801+80元/吨。钦州:43%蛋白:9-10月基差1801+90元/吨。新郑:43%蛋白:9月基差1801+150元/吨,11-1月基差1801+170元/吨。东莞:43%蛋白:10-11月基差1801+80元/吨。

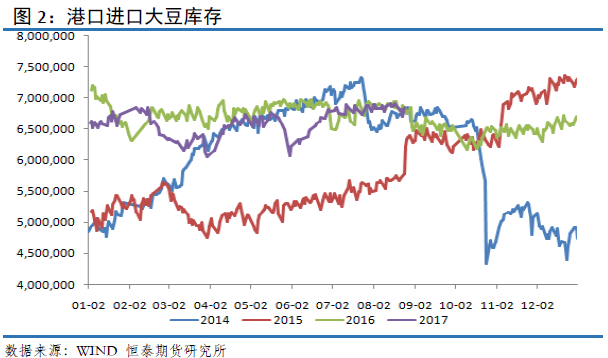

港口进口大豆及压榨

近期,新一轮环保督查风暴来袭,掀起了养殖限制、饲料厂停产整改潮,据官方报道,截止8月15日下午,中央第六环境保护督察组进驻西藏自治区,至此第四批8个中央环保督察组全部实现督察进驻,将对吉林、浙江、山东等8省份开展环境保护督察,这同时意味着今年国内将实现对31个省份的中央环保督察全覆盖。继中央环保督察组率先进驻四川,掀起当地饲料厂停产潮之后,近日中央环保监督组又相继入驻山东、浙江、海南等地,又有大批饲料厂停产整改,其中在中央环保监督组入驻后,靠近主城区的饲料厂大范围停产,尤其是生产特种水产料的工厂。以山东为例,众所周知,山东是全国饲料产量大省之一,不仅新希望六和、亚太中慧、正大、海大、通威等旗下在山东都有不少饲料厂,当地也有大批本土饲料厂,自中央环保组8月10日入驻山东督察后(据悉中央环保组督察进驻山东时间约1个月左右),当地养殖场和饲料厂受到很大影响,不符合环保要求的养猪场被拆、饲料厂被责令停产整改,据悉不少饲料厂也停产或限产,这将直接影响豆粕终端需求恢复,这令市场信心受挫,对后市的需求仍充满不确定。

上周(8月12日-8月18日),国内油厂开机率基本保持在上周水平,全国各地油厂大豆压榨总量1805400吨(出粕1434577吨,出油324810吨),较上上周的量1804500吨仅增加900吨,变化不大,当周大豆压榨产能利用率为54.21%,较上上周的54.18%增加0.03个百分点。因豆粕胀库及环保检查导致日照多家油厂集中停机双重影响下,本周开机率并未如期增长。8月下半月,环保检查结束及豆粕胀库将略有缓解,未来两周油厂开机率将小幅提升,周度压榨量将分别提至182万吨、185万吨。

截止8月25日,当前国内港口进口大豆库存为684万吨,较上周减少近7万吨,上周港口库存报691万吨。由于中国需求强劲及部分美豆产区未出现降雨,出口数据良好加上技术超卖,令美豆从低位震荡反弹。不过天气出问题之前,预计反弹空间不大,上方阻力先看980美分附近。目前油厂开机率高企,而“环保”拆除养殖厂及督查饲料厂或影响未来饲料需求,且豆粕供应充足,基本面或将限制豆粕反弹空间,且截止周五,沿海豆粕价格2750-2830元/吨一线,价格整体变动不大,豆粕整体仍将继续跟盘频繁震荡。豆粕高位库存及基本面压力仍存。

美国大豆出口委员会称,由中国进口商组成的一个代表团在内布拉斯加州Omaha市签订了一份协定,将采购大约380万吨美国大豆,价值约15.6亿美元,出口需求良好,据美国农业部发布的周度出口销售报告显示,截至8月10日的一周里,美国2016/17年度大豆出口销售数量为453,200吨,远远高于一周前以及四周平均值。2017/18年度大豆出口销售数量为899,400吨。出口数据良好及技术超卖,以及部分美国大豆种植区未出现降雨,令后半周美豆出现止跌反弹。

目前不少油厂现货已基本提前销售,目前基本无现货可售,以执行前期合同为主,暂无销售压力,为保证合同顺利执行,油厂有挺价意愿,而贸易商前期点价基差成本高,贸易商挺价意愿也较强,给豆粕现货带来利多支撑。

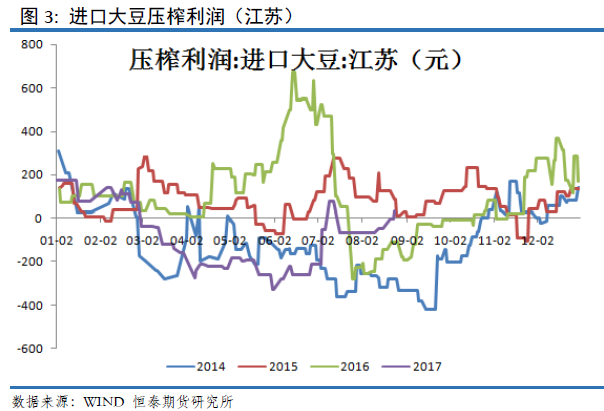

本周截止8月25日,国内油厂进口大豆压榨利润扭亏,压榨出现盈利,当前江苏地区进口大豆压榨盈利为43元,一举扭转前期亏损状态,较上周-45的亏损有明显的减轻。进入8月中下旬,CBOT豆价低位运行,国内油脂价格偏强,油厂进口大豆压榨利润获得扭亏,小幅盈利状态。

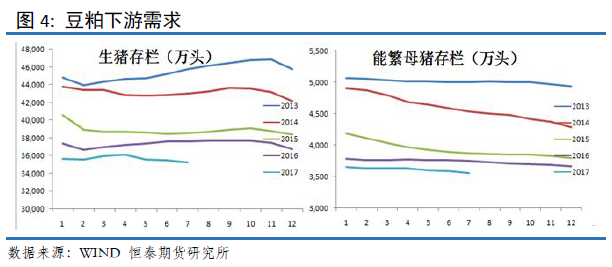

豆粕需求

据对全国500个县集贸市场的定点监测,8月份第3周(采集日为8月16日)禽类产品、活猪、猪肉、牛羊肉、生鲜乳价格上涨,仔猪价格下降,玉米价格持平。

生猪价格。全国活猪平均价格14.42元/公斤,比前一周上涨0.4%,与去年同期相比(简称同比,下同)下降22.6%。活猪价格上涨省份21个,下降省份9个。西北地区活猪平均价格较高,为15.42元/公斤;华中地区较低,为14.09元/公斤。全国猪肉平均价格24.38元/公斤,比前一周上涨0.6%,同比下降17.9%。猪肉价格上涨省份24个,持平省份1个,下降省份5个。西北地区猪肉平均价格较高,为25.32元/公斤;华北地区较低,为23.09元/公斤。全国仔猪平均价格34.91元/公斤,比前一周下降0.5%,同比下降25.8%。仔猪价格上涨省份7个,持平省份1个,下降省份22个。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格8.45元/公斤,比前一周上涨8.5%,同比上涨14.8%。全国活鸡平均价格17.11元/公斤,比前一周上涨1.9%,同比下降8.1%;白条鸡平均价格17.78元/公斤,比前一周上涨1.4%,同比下降6.1%。商品代蛋雏鸡平均价格3.21元/只,比前一周上涨3.2%,同比下降5.6%;商品代肉雏鸡平均价格2.84元/只,比前一周上涨2.5%,同比下降9.6%。

全国牛肉平均价格61.97元/公斤,比前一周上涨0.1%,同比上涨0.3%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格55.61元/公斤,比前一周上涨0.1%;上海、浙江、福建、广东和江苏等省份平均价格72.49元/公斤,与前一周持平。全国羊肉平均价格54.56元/公斤,比前一周上涨0.3%,同比下降0.4%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格52.74元/公斤,比前一周上涨0.3%;上海、浙江、福建、江西和广东等省份平均价格60.19元/公斤,比前一周下降0.2%。

国家统计局发布的最新生猪存栏以及能繁母猪存栏数据显示,7月份生猪存栏35237万头,较6月的35485万头下降近200万头;能繁母猪存栏为3554万头,较6月的3586万头,下降32万头。整体看,无论生猪存栏还是能繁母猪存栏,当前变化都不大。

据农业部监测,2017年第33周(2017年8月14日-8月20日,下同)“农产品批发价格200指数”为98.04(以2015年为100),比前一周升0.45个点;“‘菜篮子’产品批发价格200指数”为97.50(以2015年为100),比前一周升0.53个点。重点监测的50家批发市场60个品种交易总量为53.26万吨,比前一周减2.6%。

鸡蛋价格连续上涨。鸡蛋每公斤8.39元,环比涨10.4%,同比高15.4%。进入8月,蛋价快速上涨,前3周环比涨幅分别达到11.2%、11.3%和10.4%,市场反映往年8月份蛋价也会涨,今年上涨幅度和速度比较少见,前期蛋价低迷养殖场加速淘汰产能、中秋临近厂家备货、开学季将至、部分小规模养殖因环保要求退出和人为炒作等因素共同推高了蛋价。市场认为蛋价快速上涨同时需求并未同步增大,目前鸡蛋供应有保障,后期继续大幅上涨的可能性不高。猪肉周均价每公斤20.22元,环比涨0.4%,同比低19.6%;牛肉每公斤52.91元,环比跌0.4%,同比低0.4%;羊肉每公斤46.27元,环比涨0.8%,同比高5.6%;白条鸡每公斤13.91元,环比涨1.5%,同比低5.8%。重点监测的以上5种畜产品周交易量(50家重点批发市场交易量合计,下同)1.61万吨,环比减4.7%。

水产品价格涨跌互现。白鲢鱼、鲤鱼和草鱼周均价每公斤分别为6.89元、11.73元和15.44元,环比分别涨3.0%、0.9%和0.8%;花鲢鱼、大带鱼、大黄花鱼和鲫鱼分别为12.54元、36.77元、45.08元和17.53元,环比分别跌3.4%、0.5%、0.5%和0.1%。7种水产品周交易量0.96万吨,环比减5.9%。

豆粕技术分析

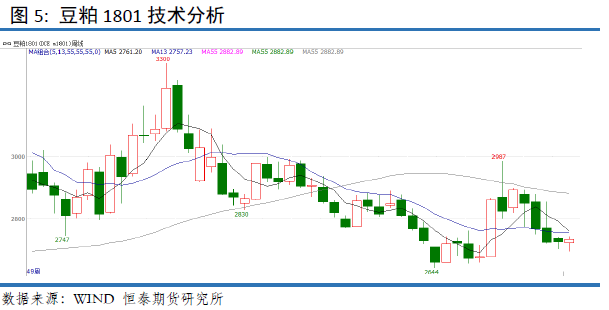

我们进行豆粕1801合约技术分析,周K线分析,本周豆粕期价出现止跌,期价创出新低后小幅收红,涨幅0.3%,最终收出带长下影线锤子线。周K线组合看,1801合约继续弱势运行,期价再创阶段性新低。周线上,连续收出2根带长下影线类十字星。基于周K线组合看,本周期价显示2700附近有支撑,但期价继续弱势运行。我们判断豆粕期价2700附近有参与价值,整体依旧偏弱运行。

总结以及操作建议

技术角度分析,周K线分析,本周豆粕期价出现止跌,期价创出新低后小幅收红,涨幅0.3%,最终收出带长下影线锤子线。周K线组合看,1801合约继续弱势运行,期价再创阶段性新低。周线上,连续收出2根带长下影线类十字星。基于周K线组合看,本周期价显示2700附近有支撑,但期价继续弱势运行。我们判断豆粕期价2700附近有参与价值,整体依旧偏弱运行,不排除出现脉冲性行情。策略方面,下周建议2700附近试多交易,破2680止损。等待CBOT大豆给出明确信号。

恒泰期货研究所沈大尉

免责声明

本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。