恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年09月08日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

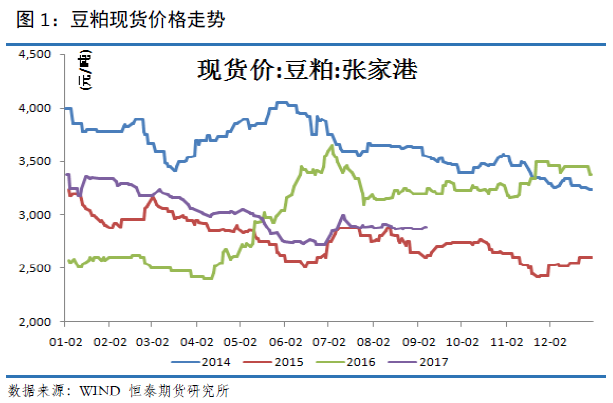

豆粕现货市场

德国汉堡的行业刊物《油世界》称,2017/18年度全球七种油籽产量可能比上年略微减少200万吨,为5.507亿吨。报告称,即使大豆需求再增加1400万吨,2017/18年度全球大豆产量也可以满足需求。基于当前的产量预测,油世界预计2017/18年度全球大豆期末库存将达到或接近2016/17年度创纪录的水平9760万吨。

报告显示,2017/18年度全球大豆产量将非常充足,在库存不降低的情况下,也能够满足大豆需求增长。油世界预计2017/18年度全球大豆需求增加1400万吨。不过油世界指出,油籽市场也存在一些不确定因素。2017/18年度全球油菜籽供应依然紧张,因为加拿大、澳大利亚、中国和欧盟产量可能低于预期。此外,2017/18年度(10月到次年9月)全球植物油产量预计增加660万吨或3.6%。就豆粕而言,由于全球豆粕供应充足,可能使得2017/18年度豆粕价格承受压力。全球豆粕产量预期增加980万吨或3.9%。

巴西植物油行业协会(ABIOVE)周三发布报告,预计2018年巴西大豆出口量将达到创纪录的6500万吨,尽管产量很可能下滑。ABIOVE秘书长FábioTrigueirinho称,由于收成良好,中国需求增长,巴西将有机会出口更多大豆。ABIOVE预计2017/18年度巴西大豆产量将达到1.085亿吨,比上年减少4.65%。

美国农业部发布的油籽压榨加工月度报告显示,7月份美国大豆压榨数量为467万吨(约合1.56亿蒲式耳),高于6月份的445万吨(1.48亿蒲),也高于去年同期的460万吨(1.53亿蒲)。7月份美国毛豆油产量为18亿磅,环比增加4%,同比增加1%;精炼豆油产量为15亿磅,环比增加10%,同比增加4%。

巴西南里奥格兰德州农业研究机构Emater/RS-Ascra首次发布的2017/18年度预测报告显示,南里格兰德州大豆播种面积预期增加,但是大豆产量可能减少。Emater预计2017/18年度南里格兰德州大豆播种面积将比上年的552万公顷增加3.1%,达到570万公顷。虽然播种面积增加,但是产量预计比上年的1857万吨减少9.8%,为1675万吨。大豆减产的原因在于单产下滑。Emater预计2017/18年度南里格兰德州大豆单产为每公顷2938公斤(约合每英亩42.6蒲式耳),比上年减少12.6%。

2016/17年度南里格兰德州大豆单产创下历史最高纪录,达到每公顷3360公斤,约合每英亩48.7蒲式耳。这对于南里格兰德州来说是非常空前的水平,因为该州通常是单产偏低的地区。大豆单产高企的原因在于2016/17年度生长条件理想。Emater预计2017/18年度大豆单产将接近趋线水平,因此产量预期减少。

以下气象报信息来源于气象服务机构Meteorlogix(前身WetherServicesCapJSC):

中西部地区天气预报

西部:

未来七日天气大多干燥,仅有周六可能出现少量小雨。周四气温接近至高于正常水平。周五气温多变。周六气温接近至高于正常水平。周日至下周二气温高于正常水平。

东部:

周四天气干燥或仅有少量小阵雨。周五至下周一天气干燥。周二东部地区有阵雨。周四气温接近至低于正常水平。周五气温多变。周六气温接近至低于正常水平。周日气温多变。下周一至周二气温接近至高于正常水平。

6-10日展望:

气温接近至高于正常水平;西部地区降雨量低于正常水平,东部地区接近至低于正常水平。

作物影响:

中西部地区天气大体上有利于大豆鼓粒、成熟和早期收割。未来十日不会有破坏性寒冷天气出现。

现货方面:9月8日,今日沿海地区豆粕现货行情报价稳定。其中,山东烟台地区油厂豆粕价格:43%蛋白:9月2810元/吨;天津地区行情油厂豆粕价格:43%蛋白:2870元/吨;广东东莞地区油厂豆粕价格:43%蛋白:10月2870元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:2800元/吨。周口地区油厂豆粕价格:43%蛋白:9月25后2910元/吨。

今日豆粕基差报价基本持平。其中:南京:43%蛋白:9月基差1801+60元/吨,10-1月基差1801+70元/吨。钦州:43%蛋白:9-10月基差1801+90元/吨。新郑:43%蛋白:9月基差1801+170元/吨,10-1月基差1801+160元/吨。东莞:43%蛋白:10-1月基差1801+140元/吨。

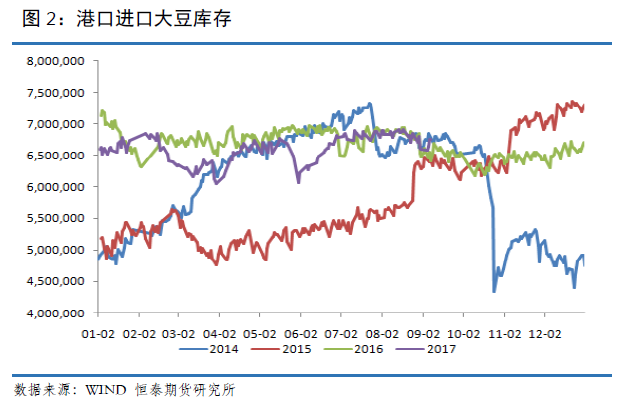

港口进口大豆及压榨

据环保部网站消息,拟自 2017年9月15日至2018年1月4日,环保部将派出 102 个巡查工作组进驻京津冀大气污染传输通道的“2+26”所有城市。这其中包括山东省济南、淄博、聊城、德州、滨州、济宁、菏泽市。根据公开资料,中央环保督察组在山东督察的时间为2017年8月10日至9月10日。这样意味着,中央环保督察组督查结束后,环保部将接力开展环保巡查工作,并持续3个半月。

目前大豆供应充足,9月份大豆到港量752万吨,高于预期。虽然本周油厂开机率有所下降,全国各地油厂大豆压榨总量1742700吨(出粕1385446吨,出油313686吨),较上周的量1845900吨减少103200吨,下降5.59%,当周大豆压榨产能利用率为52.32%,较上周的55.42%减少3.1个百分点。但主要因环保检查,山东日照大部分油厂处于停机中,且预计山东日照油厂本周末或下周初陆续恢复开机,加上因豆粕出货仍较慢,本周豆粕胀库及停机检修的油厂再次增多,截止8月27日当周,国内沿海主要地区油厂豆粕总库存量99.67万吨,虽环比仍降3.56%,但仍处历年同期高位水平,其中广东珠三角嘉吉及富之源43蛋白豆粕供应压力较大,油厂开始催提。

截止9月7日,当前国内港口进口大豆库存为674.3万吨,较上周增加近14万吨,上周港口库存报660万吨。总体分析,进口大豆库存处于相对高位,变化不大。

目前不少油厂现货已基本提前销售,目前基本无现货可售,以执行前期合同为主,暂无销售压力,为保证合同顺利执行,油厂有挺价意愿,而贸易商前期点价基差成本高,贸易商挺价意愿也较强,给豆粕现货带来利多支撑。

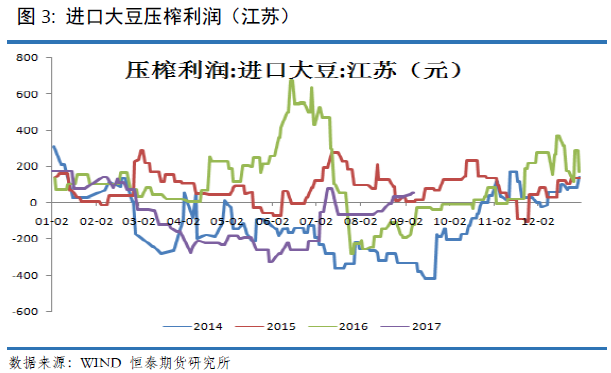

本周截止9月8日,国内油厂进口大豆压榨利润延续上周小幅盈利,当前江苏地区进口大豆压榨盈利为52元,较上周33的压榨盈利略有增加。

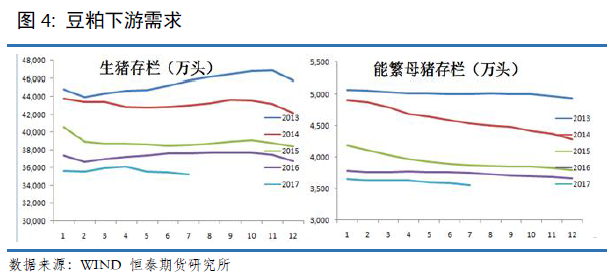

豆粕需求

据对全国500个县集贸市场的定点监测,8月份第5周(采集日为8月30日)禽类产品、活猪、猪肉、牛羊肉、生鲜乳价格上涨,仔猪价格下降,玉米价格持平。

生猪价格。全国活猪平均价格14.69元/公斤,比前一周上涨0.5%,与去年同期相比(简称同比,下同)下降21.1%。活猪价格上涨省份20个,持平省份1个,下降省份9个。西北地区活猪平均价格较高,为15.74元/公斤;华北地区较低,为14.32元/公斤。全国猪肉平均价格24.72元/公斤,比前一周上涨0.5%,同比下降16.7%。猪肉价格上涨省份25个,下降省份5个。西北地区猪肉平均价格较高,为25.71元/公斤;东北地区较低,为23.33元/公斤。全国仔猪平均价格34.76元/公斤,比前一周下降0.1%,同比下降25.5%。仔猪价格上涨省份11个,持平省份3个,下降省份16个。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格8.97元/公斤,比前一周上涨0.8%,同比上涨8.7%。全国活鸡平均价格17.57元/公斤,比前一周上涨0.8%,同比下降5.5%;白条鸡平均价格18.18元/公斤,比前一周上涨1.0%,同比下降4.3%。商品代蛋雏鸡平均价格3.27元/只,比前一周上涨0.9%,同比下降3.8%;商品代肉雏鸡平均价格2.86元/只,比前一周下降2.1%,同比下降11.5%。

全国牛肉平均价格62.17元/公斤,比前一周上涨0.1%,同比上涨0.4%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格55.75元/公斤,与前一周持平;上海、浙江、福建、广东和江苏等省份平均价格72.80元/公斤,比前一周上涨0.2%。全国羊肉平均价格55.05元/公斤,比前一周上涨0.5%,同比上涨0.7%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格53.26元/公斤,比前一周上涨0.7%;上海、浙江、福建、江西和广东等省份平均价格60.56元/公斤,比前一周上涨0.3%。

国家统计局发布的最新生猪存栏以及能繁母猪存栏数据显示,7月份生猪存栏35237万头,较6月的35485万头下降近200万头;能繁母猪存栏为3554万头,较6月的3586万头,下降32万头。整体看,无论生猪存栏还是能繁母猪存栏,当前变化都不大。

据农业部数据统计,当前国内母猪存栏量为3500万头,依旧处于低位,那么按此来看,短期内供应端没有骤增的压力。而在环保的影响之下,上半年猪场关闭21.3万个,估计有300万头母猪因猪场拆迁被淘汰。所以业内认为,如今母猪已经处于更新换代的时刻,能繁母猪的胎龄结构偏老,这会直接导致短期内供应的减少;另外环保政策趋严,今年是环保的最后年限,距离今年结束还有四个月,所以不难预测,能繁母猪存栏的环比跌幅在今年下半年有望扩大。

进入9月,随着国内气温逐步转凉,传统消费旺季来临,后市备货需求意愿强,加上近期环保检查取消或暂停不合规养殖企业,供应端依然偏紧,预计猪肉价格持续震荡偏强运行。当前蛋鸡养殖业拐点预计出现,养殖利润高涨,行业乐观情绪高涨,因而我们认为9月蛋鸡价格有望维持高位震荡,且蛋鸡养殖利润将继续好转。由上我们看到,虽然当前生猪存栏及能繁母猪存栏量处于低位,但生猪价格及其养殖利润大幅好转,说明需求开始好转,考虑到9月下游有备货需求(双假期备货“中秋及国庆长假”),猪肉消费增加,生猪价格有望企稳上行,养殖利润持续好转将带动上游生猪补栏,9月预计生猪饲料用量好于8月,此外禽类养殖利润在好转,补栏加快,加上禽类需求进入旺季。总体上,我们认为9月饲料用量有望好于8月份,对豆粕现货价格有一定支撑作用。

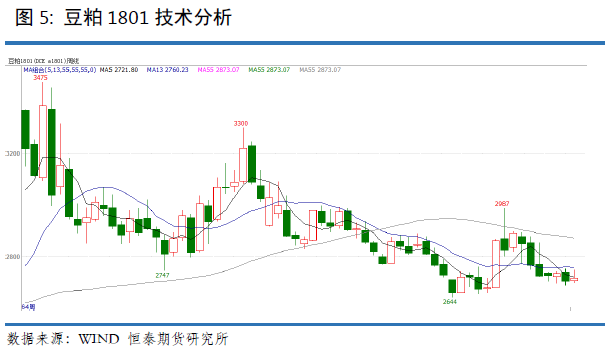

豆粕技术分析

我们进行豆粕1801合约技术分析,周K线分析,本周豆粕期价止跌回升,期价未创新低,涨幅0.44%,最终收出带长影线十字星。周K线组合看,1801合约有所走强,影线刺入上周阴线实体。基于周K线组合看,本周期价显示2700附近有支撑,期价小幅走强。我们维持豆粕期价2700附近有参与价值,整体依旧偏弱运行的判断。

总结以及操作建议

我们进行豆粕1801合约技术分析,周K线显示,本周豆粕期价止跌回升,期价未创新低,涨幅0.44%,最终收出带长影线十字星。周K线组合看,1801合约有所走强,影线刺入上周阴线实体。基于周K线组合看,本周期价显示2700附近有支撑,期价小幅走强。我们维持豆粕期价2700附近有参与价值,整体依旧偏弱运行的判断,但不排除出现脉冲性行情。策略方面,下周建议2700附近建立的多单持有,破2660止损。目标位2828。

恒泰期货研究所沈大尉

免责声明

本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。