恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:戴俊生 来源:恒泰期货研究所 时间:2017年09月22日

摘要:本周铜价延续跌势,回吐前期大部分涨幅,供应端的逐步改善使得远近合约间的价差逐步回归;从需求端来看,地产投资减速叠加空调需求进入淡季,降低了市场对铜杆等产品的需求,预计后期铜价将继续保持偏弱格局;最后从技术形态上来看,日线级别的长周期顶背离仍需消化,调整仍在进行中。

操作策略:对于沪铜1711合约可在近期反弹时轻仓试空,成本控制在50000附近。

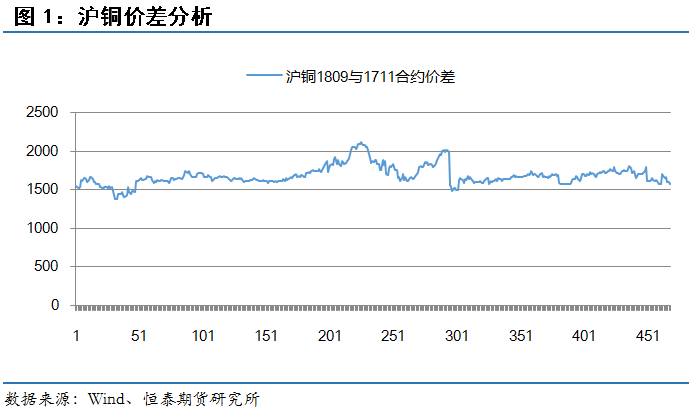

截止周五收盘,沪铜远近月合约的价差由前期最高的2110点,逐步缩小至1540,远月合约高升状态暂告一段落,也表明市场看多情绪逐步降温。

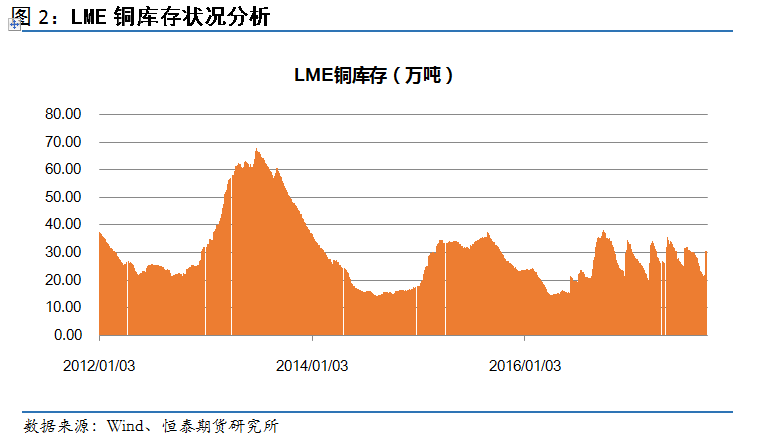

从铜库存状态来看,近期国内库存一直在降低,但是由于国外矿山产能的增加,LME的库存迅速上升,目前库存已经达到311250吨,创7月份以来的新高,预计未来随着国内冶炼厂的复产,库存有望进一步增加。

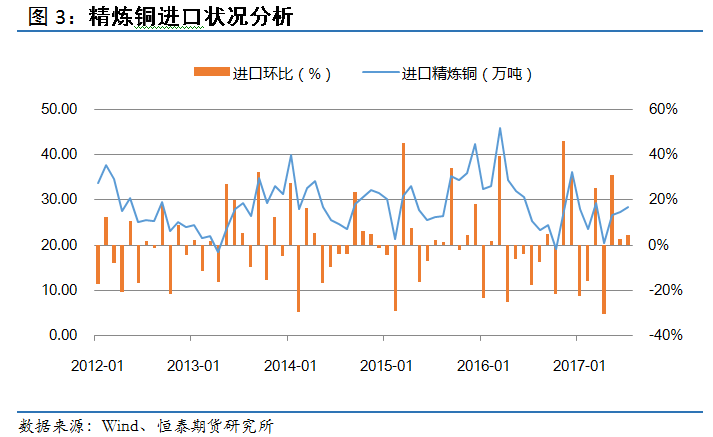

三、精炼铜进口增加

2017 年 7 月中国出口铜 15969 吨,进口 283468 吨, 净进口 242431 吨,进口环比增长4%,从图中可以看出,进口铜增速在年初创新低后,重新进入高增长状态,近期人民币的升值对铜进口有一定的刺激作用。

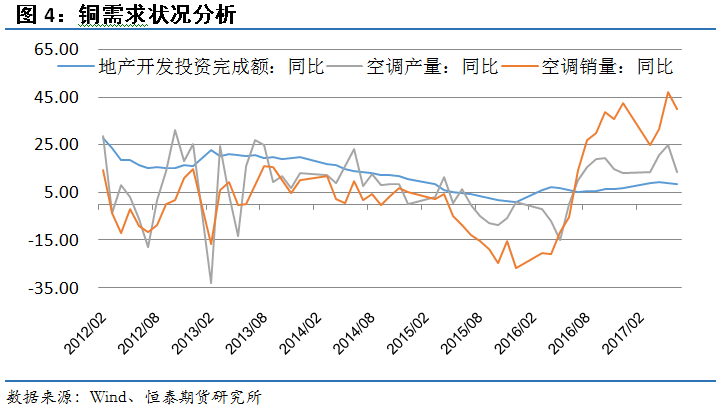

四、需求有下滑迹象

从图中可以看出,我国房地产开发投资额、空调产销在7月份均出现了拐头向下的现象。随着我国M2增速的递减,预计未来地产投资将会进一步减少,对铜的需求量也会明显降低;同时夏季即将过去,空调旺季也会离去,铜需求可能会进入淡期状态。

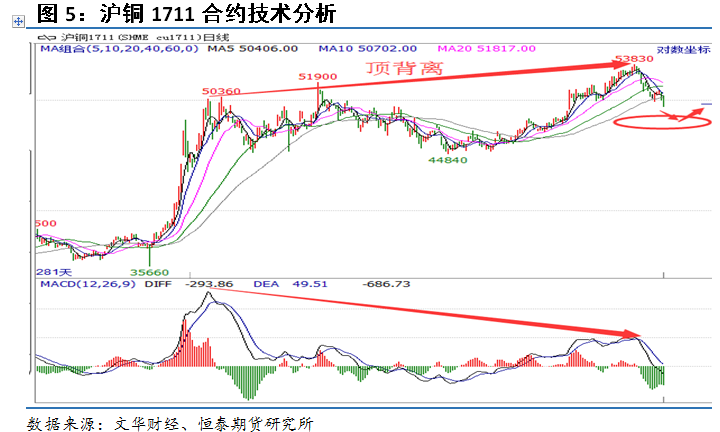

五、技术分析

从沪铜1711主力合约日K线走势来看,图形构成了长期顶背离,本周铜价在连续的下跌后,并没有出现止跌迹象,技术指标MACD下穿0轴,均线系统空头发散,短期来看,调整尚未结束,因此下周铜价大概率维持偏弱走势,预计下半周才可能逐步止跌反弹。

恒泰期货研究所 戴俊生

免责声明

本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。