恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年09月26日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

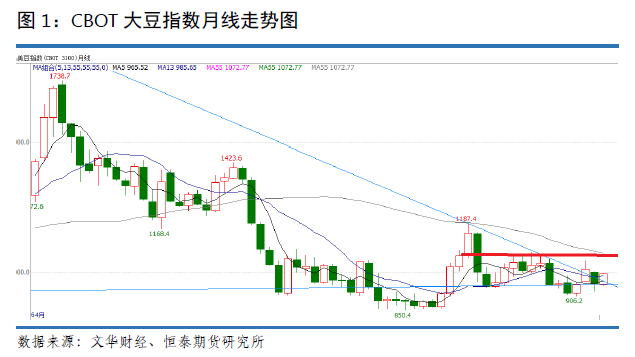

一、CBOT大豆9月率先走强反弹

中国海关总署发布的最新报告显示,2017年8月份中国进口大豆845万吨,创下历史同期最高,因为利润改善提振买家的进口需求。海关数据显示,8月份中国大豆进口量比上年同期的767万吨增加10.2%,不过比7月份的进口量1008万吨减少16.2%。7月份的大豆进口量是2010年同期最高,因为港口快速处理滞留数月的船货。6月份大豆压榨商推迟大豆卸货,因为库存高企以及关税调整。在8月份到货的进口大豆中,部分大豆是因为此前港口堵塞而耽搁卸货的供应。压榨商还采购了新豆,因为利润开始进一步改善。大豆进口庞大造成库存高企,使得压榨利润数月来一直亏损。6月份压榨利润开始改善,自8月底以来压榨商一直盈利。

海关数据显示,今年前八个月中国进口大豆6334万吨,高于上年同期的5400万吨。

美国全国油籽加工商协会(NOPA)周五(9月15日)发布的压榨月报显示,8月份美国大豆压榨量高于分析师的预期,创下历史同期最高纪录。报告显示,2017年8月份NOPA会员企业压榨的大豆数量为1.42424亿蒲式耳,低于7月份的1.44718亿蒲式耳,去年8月份的压榨量为1.31822亿蒲式耳。路透社在报告出台前所作的调查显示,分析师预期8月份大豆压榨量为1.37501亿蒲式耳。预测区间为1.33100到1.4470亿蒲式耳,中位值为1.3660亿蒲式耳。今年8月份的豆粕出口量为426,896吨,低于7月份的596,767吨,也低于去年8月份的574,802吨。

美国气候预测中心(CPC)发布报告(9月18日)称,2017年11月到2018年1月期间形成拉尼娜现象的几率为62%,高于上月预测的26%。这促使该中心发布拉尼娜现象预警。拉尼娜是指太平洋海面温度下降的现象,通常会造成全球气候变化。CPC气象专家Michelle L’Heureux称,这是今年首次发布拉尼娜预警。过去一个月里海洋条件发生迅速变化。拉尼娜现象会造成巴西大豆产区发生干旱,澳大利亚沿海产煤地区发生洪涝。去年煤炭价格飙升,因为出现拉尼娜现象。拉尼娜现象在北半球通常每隔两年到七年出现一次。如果持续到夏季,大西洋可能出现更多飓风。作为对比,澳大利亚气象局没有发布拉尼娜预警,因为该机构监测的8个气象模型中,只有两个显示年底可能接近出现拉尼娜现象的条件。

二、国内豆粕价格上行乏力

2.1 CBOT大豆期价逼近10美元,走势趋强

巴西农业部下属的巴西国家商品供应公司(CONAB)称,2018年巴西大豆播种面积可能增加,尽管全球大豆供应庞大。CONAB表示,一些农户可能在夏季期间将玉米耕地改种大豆,因为大豆种植收益高于玉米。CONAB没有在报告里给出具体的播种面积预测数据。作为对比,美国农业部9月份预计2017/18年度巴西大豆收获面积为3470公顷,高于上年的3390万公顷。不过大豆产量预计减少到1.07亿吨,低于上年的1.14亿吨。

美国农业部(USDA)周一(9月18日)公布的每周作物生长报告显示,截至9月17日当周,美国大豆生长优良率为59%,前一周为60%,去年同期为73%。当周,美国大豆落叶率为41%,前一周为22%,去年同期为43%,五年均值为43%。当周,美国大豆收割率为4%,去年同期为4%,五年均值为5%。

2017/18年度巴西大豆播种进度或耽搁,因降雨不足。气象预报显示,随着帕拉纳州、马托格罗索州和南马托格罗索州等地区的休耕期结束,大豆主产区的大豆播种进度可能耽搁,因为降雨匮乏。咨询机构RuralClima公司创始人MarcoAntoniodosSantos说,未来十天这些地区降雨匮乏,可能耽搁大豆播种工作。这些地区占到巴西大豆播种面积的51%左右。气象机构SomarMeteorologia发布的气象预报显示,巴西南部和中西部地区只有到9月份最后十天才有可能出现零星降雨。今年9月份巴西大部分地区的降雨量都将低于历史平均水平。Santos说,帕拉纳州的天气条件依然不利于大豆播种。马托格罗索州和南马托格罗索州的情况也是如此,当地休耕期到9月16日结束,不过从降雨数量以及频率来看,不足以帮助农户开始种植大豆。

巴西咨询机构Agroconsult公司发布的报告显示,2017/18年度巴西大豆产量预计达到1.111亿吨,比本年度创纪录的水平减少4%。Agroconsult预计2017/18年度巴西大豆播种面积将增加3%,达到3500万公顷。Agroconsult还预计2017/18年度巴西头季玉米产量为2610万吨,比上年减少14%。

以下气象报信息来源于气象服务机构Meteorlogix(前身为WetherServicesCapJSC):

中西部地区天气预报

西部:周四天气干燥或仅有少量小阵雨。下周一及周二偶有零星阵雨。雨量预期为小到中雨。周日前气温高于至远高于正常水准,周一气温接近至高于正常水准,周二气温接近至低于正常水准。东部:周四西部地区有零星小阵雨,局部地区雨量可达中雨。周五至周日天气大体上干燥。下周一至周二天气干燥或仅有少量小阵雨。气温高于至远高于正常温度。

6-10日展望:气温多变。西部地区降雨量接近至高于正常水准,东部地区降雨量接近至低于正常水平。

作物影响:中西部地区天气大体上有利于大豆成熟。早期收割出现一些中断,但降雨补充土壤水分。未来七日不会出现破坏性寒冷天气。北部大平原天气有利于大豆作物成熟。降雨令早期收割中断,但补充土壤水分。预期不会出现破坏性寒冷天气。三角洲地区天气有利于大豆成熟及收割。

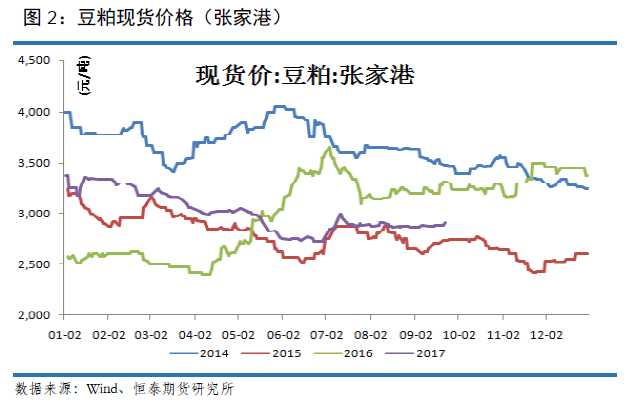

2.2 国内豆粕短期难以下跌

现货方面:9月22日,今日国内豆粕现货行情继续上涨30-40元/吨。其中,山东青岛地区油厂豆粕价格:43%蛋白:2900元/吨;天津地区行情油厂豆粕价格:43%蛋白:2940元/吨;广东东莞地区油厂豆粕价格:43%蛋白:11月2900元/吨,涨40元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:2840元/吨,涨40元/吨。周口地区油厂豆粕价格:43%蛋白:2940元/吨。

"双节"临近及十九大会议将在10月18日在北京召开,部分油厂有停机计划,其中:华北油厂停机计划将延长,令市场对节日前后供应产生担忧。近期市场节前备货提前,买家提货速度也继续加快,近期国内豆粕成交良好,油厂出货心态良好,挺价意愿较强,其中东北地区压车严重,华北及山东部分油厂限量提货,令近期豆粕现货价格及基差价格表现偏强,给豆粕市场提供短线支撑。

当前粕类节日备货气氛支撑下,国庆假期之前豆粕现货价格易涨难跌。但大豆供应庞大,压榨利润良好,国内豆粕总体库存量仍高企,且环保检查对养殖业的影响仍在继续,养殖业总体恢复速度较慢,基本面压力尚未真正缓解。且美豆丰产已成定局,集中收割上市压力显现后美豆或有一波回落,将影响豆粕上涨空间。

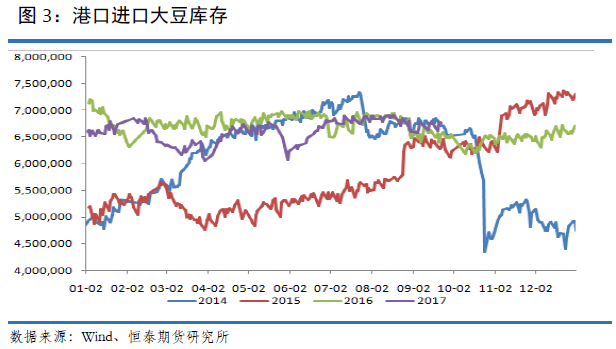

2.3 港口进口大豆库存高位运行

因环保检查结束,日照各油厂均恢复开机,以及随着近几周豆粕库存压力逐步缓解,目前大豆压榨利润良好,油厂开机积极性提高,上周国内油厂开机率继续提高,全国各地油厂大豆压榨总量1955500吨(出粕1554622吨,出油351990吨),较上上周的量1819100吨增加136400吨,增长7.49%,当周大豆压榨产能利用率为58.72%,较上周的54.62%增加4.1个百分点。因大豆压榨利润良好,加上市场进入国庆节前备货,大多油厂保持开机状态,未来两周油厂开机率将继续保持超高,创单周新高,周度压榨量将分别在200万吨、197万吨,豆粕产出量增加。

截止9月22日,当前国内港口进口大豆库存为676万吨。进口预估分析,行业协会网站数据显示10-11月大豆到港量或高达1600万吨,大豆供应充足。

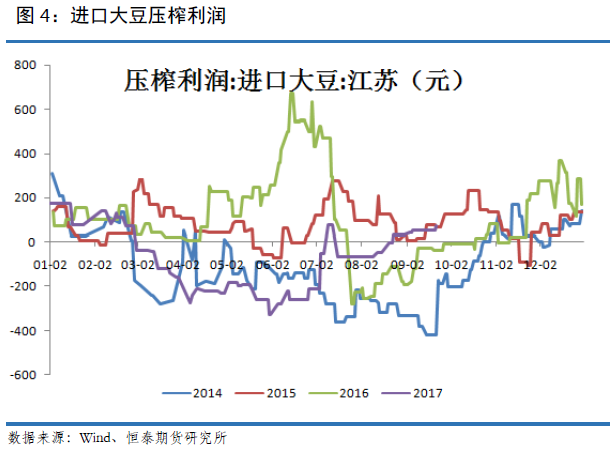

2.4进口大豆压榨盈利小幅增加

本周截止9月22日,国内油厂进口大豆压榨利润小幅增加。我们观察到近期豆粕现货价格有所走强,全国豆粕现货平均价2900,较上周有所上涨近50左右;与此同时CBOT大豆价格也有上扬,国内豆油价格相对弱势。当前压榨盈利近72,较上周近55的压榨利润小幅增加。豆粕价格的大幅走强和豆油现货价格的趋弱,导致油厂压榨利润稳步上行。

三、豆粕下游需求依旧平淡

2017年第37周(2017年9月11日-17日,下同)“农产品批发价格200指数”为98.39(以2015年为100),比前一周降1.27个点;“‘菜篮子’产品批发价格200指数”为97.88(以2015年为100),比前一周降1.52个点。重点监测的50家批发市场60个品种交易总量为55.87万吨,比前一周增1.3%。

生猪价格。全国活猪平均价格14.78元/公斤,比前一周下降0.1%,与去年同期相比(简称同比,下同)下降20.2%。活猪价格上涨省份10个,持平省份1个,下降省份19个。西北地区活猪平均价格较高,为15.67元/公斤;东北地区较低,为14.32元/公斤。全国猪肉平均价格24.94元/公斤,比前一周上涨0.3%,同比下降16.3%。猪肉价格上涨省份18个,持平省份2个,下降省份10个。西北地区猪肉平均价格较高,为25.79元/公斤;东北地区较低,为23.35元/公斤。全国仔猪平均价格34.45元/公斤,比前一周下降0.7%,同比下降25.3%。仔猪价格上涨省份6个,持平省份2个,下降省份22个。

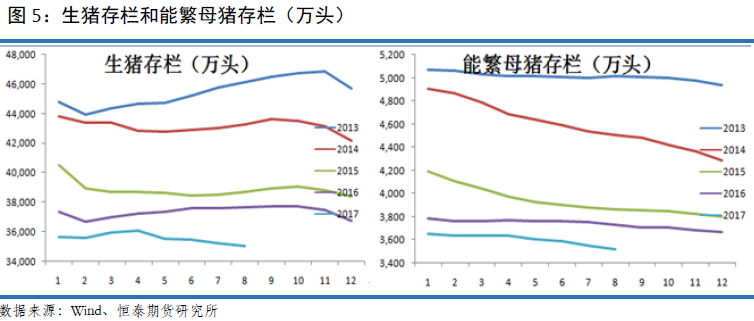

自9月1日起,环保部门强化环保督查空气污染,总体时间安排为2017年9月1日至2018年3月29日,大型养殖企业、饲料生产企业的污气排放将被着重检查,环保检查对养殖业的影响仍在继续。农业部公布了8月份生猪存栏信息,生猪存栏环比上月减少0.5%,比去年同期减少5.6%;能繁母猪存栏环较上月减少0.9%,同比去年减少4.7%,能繁母猪存栏量下降,产能恢复较缓慢。养殖业恢复不及预期,影响豆粕需求。

饲料价格。全国玉米平均价格1.97元/公斤,比前一周上涨0.5%,同比下降4.4%。主产区东北三省玉米平均价格为1.64元/公斤,比前一周上涨0.6%;主销区广东省玉米价格2.01元/公斤,与前一周持平。全国豆粕平均价格3.23元/公斤,与前一周持平,同比下降5.8%。育肥猪配合饲料平均价格2.99元/公斤,与前一周持平,同比下降3.2%。肉鸡配合饲料平均价格3.08元/公斤,比前一周上涨0.3%,同比下降1.6%。蛋鸡配合饲料平均价格2.81元/公斤,比前一周上涨0.4%,同比下降1.7%。

农业部、商务部监测9月第2周白条肉价格及白条猪价格小幅上涨。受节前备货提振,市场需求略有好转,但对整体行情支撑较为有限,肉价涨幅甚微。农业部监测数据显示,9月第2周全国规模以上生猪定点屠宰企业白条肉出厂均价为19.87元/公斤,环比上涨0.05%。9月第2周商务部监测全国白条猪批发价为21.68元/公斤,环比上涨0.32%。

生猪价格:市场需求无明显好转,猪价持续小幅下跌。猪价持续下跌,吉林、辽宁在6.90-7.20元/斤,较上周下跌0.01-0.04元/斤。北京在6.90-7.20元/斤,较上周下跌0.04元/斤。浙江在7.50-7.70元/斤,较上周上涨0.02元/斤。新疆在6.90-7.20元/斤,下跌0.03元/斤。四川跌至7.60-7.80元/斤,河北跌至6.90-7.10元/斤,山东跌至7.00-7.20元/斤,河南跌至7.00-7.20元/斤,广东跌至7.20-7.50元/斤。

仔猪价格:据农业部监测数据显示,上周仔猪价格环比下跌0.70%,较去年同期下跌25.30%,全国500个农村集贸市场仔猪均价为34.45元/千克,三元仔猪价格下跌至34.96元/千克。春节前出栏生猪补栏工作已基本结束,但养殖户并不看好后市,期间未出现大量补栏现象,市场需求黯淡,仔猪价格持续下调。

上周猪粮比为7.74:1,较上周下跌0.08。玉米价格为1.86元/公斤,较上周上涨0.02元/公斤。本周自繁自养盈利327.10元/头,较上周下跌11.83元/头。目前临储陈粮及新玉米交替供应市场,进入9月黑龙江、辽宁、新疆新玉米相继上市,但规模有限,本周临储陈粮拍卖投放量增加至300多万吨,华北深加工企业库存在半个月之内,南方饲企库存在一个月左右,市场供需平衡略紧,短期并无供应压力。由于新季玉米批量上市要待国庆节后,此前现货市场难有方向性行情出现,或维持震荡整理。

上周生猪价格持续小幅下跌。目前距中秋、国庆假期已不足十日,虽受企业节前备货影响,市场需求略有提振,但整体需求恢复仍缓慢,屠宰企业无提量、提价意愿,加之受近期生猪价格持续下跌影响,养殖户追涨杀跌心态再起,出栏积极,市场供应相对充足,猪价持续小幅下跌态势。但目前可供出栏的生猪并不十分充足,为保证日常生产所需,屠宰企业压价也较为谨慎,预计节前不会出现大幅度压价行为,以震荡偏弱调整为主。国庆节后的10月中旬左右,猪价再度出现上涨的几率依旧存在。

四、豆粕库存如期下降

截止9月17日,全国主要油厂豆粕库存为75.55万吨,较上周同期减少6万吨。目前不少油厂豆粕均已基本提前销售,基本无现货销售压力,目前以执行前期合同为主,暂无销售压力,为保证合同顺利执行,油厂挺价意愿较强。 目前豆粕库存仍处于下降趋势之中。截止9月17日,国内沿海主要地区油厂豆粕总库存量75.55万吨,较2014年和2015年同期水平基本一致,高于2016年同期近55万吨的豆粕库存水平。

五、技术面:反弹进行中,上行压力逐步显现

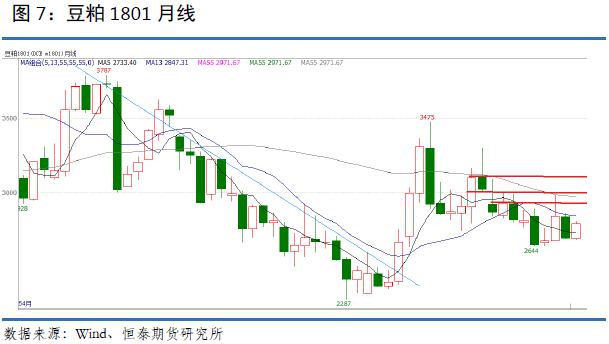

豆粕1801月度K线,本月上涨3.64%,较8月的5.17%月度跌幅有所收复失地。月线角度分析,豆粕1801收出光头阳线,短线反弹。但月度K线显示,豆粕依旧处于弱势反弹中,当前豆粕期价尚未完全吃掉上月的阴线。月线图显示,1801期价有继续反弹的动力。展望后市,我们判断豆粕1801期价在10月将继续以反弹为主,但随着期价反弹的深入,我们保持相对谨慎。

六、结论以及操作策略

当前连粕受CBOT大豆期价走强,进而获得成本支撑,连粕9月出现反弹。但国内豆粕下游需求继续不振,养殖依旧未见起色,无法预见有拉动豆粕需求的迹象。技术上,豆粕1801期价在10月有继续反弹的动能,进入11月随着期价反弹的深入,我们判断期价上行的阻力将不断增加,我们保持相对谨慎。操作上,前期建立多单的投资者可以2840附近平仓离场,一旦期价反弹至2850-2900可以先行建立10%的空单,2920加仓10%的空单,2960继续加仓20%的空单。4季度,豆粕整体保持逢高试空的投资思路,破3030止损,目标位2750。

七、风险分析

近期,行情的主要风险在于:

(1)美豆收割前,天气因素影响最终产量。

(2)国内猪肉价格大涨,拉动养殖补栏,进而引发豆粕需求上扬。

(3)人民币出现大幅贬值。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。