恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年10月13日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

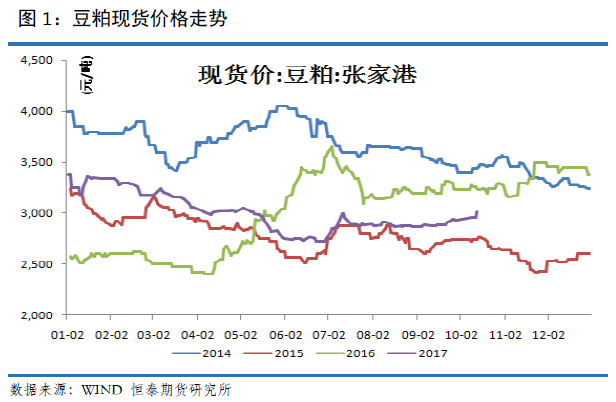

豆粕现货市场

13日凌晨,USDA发布月度报告,美新豆单产意外调低至49.5蒲(预期50、上月49.9、上年52),收割面积8950万英亩,产量44.31亿蒲,期末库存4.30亿蒲(预期4.47亿蒲)。美新豆单产调低但收割面积增加令产量不变,但陈豆库存因陈豆单产也调低而再度下调,美新豆库存因此低于预期。2017/18年度巴西大豆产量1.07亿吨(前值1.07亿吨);2017/18年度阿根廷大豆产量5700万吨(前值5700);2017/18年度中国大豆产量1420万吨;2017/18年度全球大豆结转库存9605万吨(前值9753万吨)。因美国新豆单产意外调低,库存低于预期,本次报告对大豆影响利多。受USDA月度报告大幅超预期影响,13日凌晨CBOT大豆期价报复性反弹近3%,大豆期价再上10美元。

美国农业部(USDA)周二公布的每周作物生长报告显示,截至10月8日当周,美国大豆生长优良率为61%,前一周为60%,去年同期为74%。当周,美国大豆落叶率为89%,前一周为80%,去年同期为90%,五年均值为87%。当周,美国大豆收割率为36%,前一周为22%,去年同期为41%,五年均值为43%。

根据RuralClima周一的一份预报,巴西中西部及东南部地区缺乏惯常降雨,本周将会阻碍大豆播种,但未来几日诸如马托格罗索州等生产州将会迎来降雨RuralClima的创始人MarcoAntoniodosSantos表示,大豆农户需要耐心,且随着不规则降雨的出现,农户应保持警惕。预计本周结束时和下周将会迎来降雨。AgRural的咨询顾问表示,上周许多主要大豆产区出现的降雨提振了土壤墒情,令2017/18年度的播种工作获得了重大突破。AgRural表示:“不过,许多马托格罗索州的农户仍推迟播种,原因是要么降雨不足以令土壤墒情得到改善,要么未来两周的预报显示该州天气仍干燥。”AgRural称,截至10月5日,巴西大豆播种已完成5%,远低于上年同期的11%,但与五年均值的6%近持平。该机构表示,上周帕拉纳州的大豆播种工作快速推进,根据AgRural的调查,该州大豆种植率为18%,之前为7%。此间,马托格罗索州的大豆种植率升至8%,截至9月28日种植率仅为1%。

美国农业部发布的月度油籽加工报告显示,2017年8月份美国大豆压榨数量为1.52亿蒲式耳,低于7月份的1.56亿蒲式耳,不过高于上年同期的1.41亿蒲式耳。美国农业部报告显示,8月底美国豆油库存为16.67亿磅,高于7月份的16.28亿磅,不过高于上年同期的18.87亿磅。

据北京10月13日消息,中国9月大豆进口量为811万吨,较去年同期增加12.8%,因夏季压榨商利润改善,以及预期养猪场的豆粕需求状况健康。 分析师表示,海关总署的9月大豆进口量数据击败了市场预期的约700万吨,因南美大豆装货速度比预期快。据估算,9月进口数据出炉后,中国2016/17作物年度的进口总量达到9,350万吨,再创纪录高位,并远高于上一年度的8,320万吨。

中西部地区天气预报

西部:

周四天气干燥。周五和周六偶有分散性降雨和雷暴,预计雨量为中到大雨。周日至下周二天气干燥。周四和周五气温高于正常水平。周六气温接近至低于正常水平。周日气温低于正常水平。下周一气温接近至高于正常水平。下周二气温高于正常水平。

东部:

周四和周五天气干燥。周六和周日偶有分散性降雨和雷暴。西部地区雨量可能为中到大雨。下周一和周二天气干燥。截至周日,气温接近至高于正常水平。下周一气温接近至低于正常水平。下周二气温接近至高于正常水平。

6-10日展望:此间,气温接近至高于正常值。降雨量大多低于正常值。作物影响:降雨对美国中西部地区大豆收割造成干扰。不过,同时令土壤墒情改善。北部大平原玉米收割受到干扰。降雨帮助补充土壤墒情。美国三角洲地区天气有助于大豆成熟和收割。

现货方面:10月13日,今日国内豆粕现货行情主流大涨100元/吨,少数涨50-70元/吨。其中,山东青岛地区油厂豆粕价格:43%蛋白:3000元/吨;涨70元/吨。天津地区行情油厂豆粕价格:43%蛋白:3120元/吨;涨100元/吨。广东东莞地区油厂豆粕价格:43%蛋白:2980元/吨;涨80元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:2960元/吨;涨100元/吨。周口地区油厂豆粕价格:43%蛋白:3080元/吨;涨100元/吨。

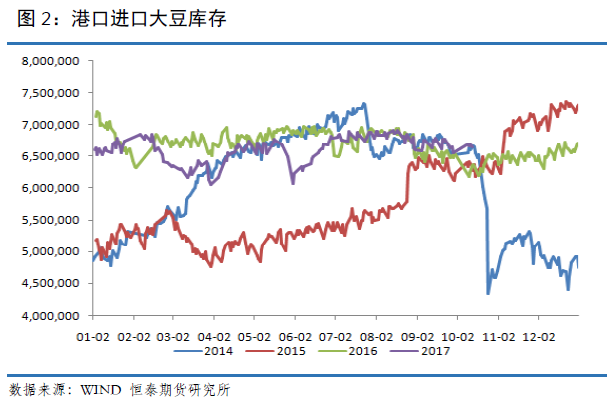

港口进口大豆及压榨

据环保部网站消息,拟自 2017年9月15日至2018年1月4日,环保部将派出 102 个巡查工作组进驻京津冀大气污染传输通道的“2+26”所有城市。这其中包括山东省济南、淄博、聊城、德州、滨州、济宁、菏泽市。根据公开资料,中央环保督察组在山东督察的时间为2017年8月10日至9月10日。这样意味着,中央环保督察组督查结束后,环保部将接力开展环保巡查工作,并持续3个半月。

9月29号储备大豆开始拍卖,首批拍卖总30万吨,且成交率达100%,10月13日将进行第二批30万吨,一直持续到10月底,每周30万吨,10-12月大豆到港量或高达2500万吨以上。再加上国储拍卖大豆流入市场,原料供应量非常充足,近两周,国内油厂周度压榨量均高达200万吨以上,上周,国内油厂开机率基本保持在高水平,全国各地油厂大豆压榨总量2014300吨(出粕1601368吨,出油362574吨),较上周的量2019750吨略减5450吨,下降0.26%,当周大豆压榨产能利用率为60.40%,较上周的60.64%减少0.24个百分点。因大豆压榨利润良好,大部分油厂尽量保持满开状态,令上周开机率仍保持在超高水平,截止9月24日,国内沿海主要地区油厂豆粕总库存量83.94万吨,较上上周的83.77万吨略增0.17万吨,增幅0.20%,较去年同期57.76万吨增长45.32%。后续豆粕总库存量或继续缓步回升。

截止10月13日,当前国内港口进口大豆库存为665万吨,较上周增加近10万吨,上周港口库存报665万吨。总体分析,进口大豆库存处于相对高位,本周进口大豆库存小幅上升,从9月国内大豆进口数据可以得到验证。

目前不少油厂现货已基本提前销售,目前基本无现货可售,以执行前期合同为主,暂无销售压力,为保证合同顺利执行,油厂有挺价意愿,而贸易商前期点价基差成本高,贸易商挺价意愿也较强,给豆粕现货带来利多支撑。

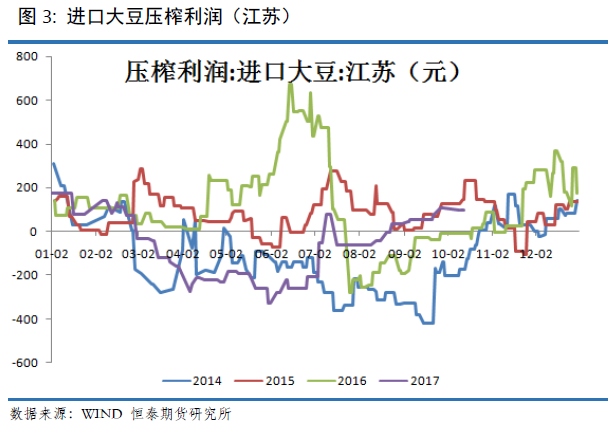

本周截止10月13日,国内油厂进口大豆压榨利润延续上周盈利状态,当前江苏地区进口大豆压榨盈利为94元,较上周103的压榨盈利略有下降。近期部分油厂因为各种原因处于停机状态,豆粕现货因为供应压力下降,价格保持坚挺。但同时,CBOT豆价偏强运行,导致压榨利润难以上行。

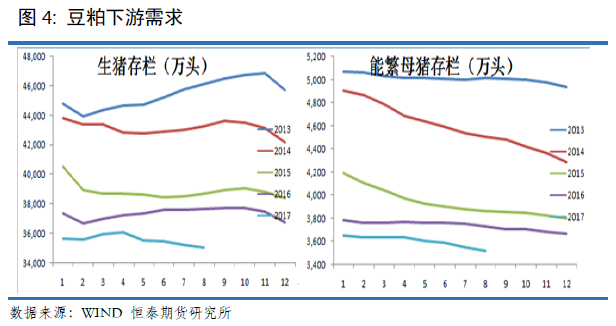

豆粕需求

据对全国500个县集贸市场的定点监测,9月份第4周(采集日为9月27日)鸡蛋、活猪、仔猪、玉米价格下降,活鸡、猪肉价格持平,白条鸡、牛羊肉、生鲜乳价格上涨。

生猪价格。全国活猪平均价格14.67元/公斤,比前一周下降0.5%,与去年同期相比(简称同比,下同)下降18.2%。活猪价格上涨省份7个,下降省份23个。西北地区活猪平均价格较高,为15.57元/公斤;东北地区较低,为14.22元/公斤。全国猪肉平均价格24.92元/公斤,与前一周持平,同比下降14.9%。猪肉价格上涨省份12个,持平省份4个,下降省份14个。西南地区猪肉平均价格较高,为25.81元/公斤;东北地区较低,为23.39元/公斤。全国仔猪平均价格33.73元/公斤,比前一周下降1.1%,同比下降24.4%。山西、宁夏、新疆仔猪价格上涨,北京持平,其余省份下降。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格8.83元/公斤,比前一周下降4.3%,同比上涨10%。全国活鸡平均价格17.99元/公斤,与前一周持平,同比下降3.6%;白条鸡平均价格18.59元/公斤,比前一周上涨0.2%,同比下降2.6%。商品代蛋雏鸡平均价格3.39元/只,比前一周上涨0.3%,同比下降0.6%;商品代肉雏鸡平均价格2.7元/只,比前一周下降3.2%,同比下降15.4%。

全国牛肉平均价格62.75元/公斤,比前一周上涨0.3%,同比上涨1.0%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格56.19元/公斤,比前一周上涨0.2%;上海、浙江、福建、广东和江苏等省份平均价格73.65元/公斤,比前一周上涨0.6%。全国羊肉平均价格56.29元/公斤,比前一周上涨0.6%,同比上涨3.0%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格54.67元/公斤,比前一周上涨0.9%;上海、浙江、福建、江西和广东等省份平均价格61.4元/公斤,比前一周上涨1.0%。

农业部、商务部监测10月第1周白条肉价格及白条猪价格微涨。气温下降,需求略有增加,加之双节提振,零售端走货有所加快,假日期价肉价微幅上涨。据农业部监测全国500个农村集贸市场仔猪均价暂未公布,三元仔猪价格下跌至33.22元/千克。生猪市场行情无好转,持续偏弱走势,仔猪价格也随之持续下滑。

本周生猪价格持续小幅下跌。假期结束后,市场消费需求回落,屠宰企业屠宰量及生猪收购量下降。同时,受近日冷空气影响,多地气温骤降,对猪肉消费形成一定支撑,市场供需相对平衡,虽屠宰企业提价意愿不强,但压价能力也较为有限,猪价持续以稳中偏弱走势为主,与我们节前预测一致。待中下旬后,市场消费将逐渐恢复正常,且随气温的进一步下降,猪肉需求将逐渐缓慢好转,新一波价格走强的局面或将逐步呈现。

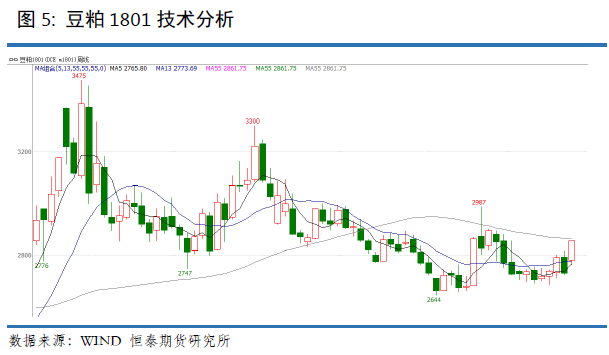

豆粕技术分析

我们进行豆粕1801合约技术分析,周K线分析,本周豆粕期价大幅冲高,期价最高上行至2855,创阶段性新高,收在日内最高点。周五期价在CBOT豆价报复性反弹背景下大幅冲高,日内涨幅近3%,最终周度涨幅4.62%,最终收出带小下影线中阳线,实体不小。周K线组合看,1801合约有所走强,冲高迹象明显。基于周K线组合看,下周期价有望继续上行。

总结以及操作建议

我们进行豆粕1801合约技术分析,周K线分析,本周豆粕期价大幅冲高,期价最高上行至2855,创阶段性新高,收在日内最高点。周五期价在CBOT豆价报复性反弹背景下大幅冲高,日内涨幅近3%,最终周度涨幅4.62%,最终收出带小下影线中阳线,实体不小。周K线组合看,1801合约有所走强,冲高迹象明显。基于周K线组合看,下周期价有望继续上行。从本周市场表现看,豆粕符合我们之前豆粕后市有脉冲性上涨行情的判断。策略方面,前期豆粕目标位2850,当前小幅上调豆粕目标位至2900-2950。

恒泰期货研究所沈大尉

免责声明

本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。