恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:戴俊生 来源:恒泰期货研究所 时间:2017年10月26日

摘要:铜价在十月走出单边上涨行情,供需矛盾的存在仍然是支撑铜价走强的主要动力。从十一月从宏观面来看,国内货币政策依然着力去杠杆,PPI与CPI的背离或最终导致PPI向CPI收敛,央行连续七月增持美债或应对缩表,整体看宏观面有一定的下行压力。不过11月份电网投资增速的加快和空调产销两旺的势头有望延续,环保趋严导致供应缺口发散,因此,供需面仍将支撑铜价上行。

操作策略

对于沪铜1712合约,中线布局可在回调充分时轻仓做多,入场价位控制在52500—53800,止损51500附近,止盈57000附近。

对于沪铜1712合约,短线操作可逢高试空,入场位控制在55000附近,止盈53900附近,止损55650附近。

10月铜价在9月份的连续下跌后迎来了单边上涨行情,伦铜三个月合约创出四年新高。欧美经济的复苏和中国三季度经济数据的走好,为铜价上涨营造了良好的氛围;而废铜进口的限制不断发酵,市场预期未来铜的供应缺口将继续扩大,促发了铜价上涨的预期;需求端空调产量的连续上涨,电网投资加速,使得“银十”再次验证,因此10月份整个宏观面和供需面完美配合,为市场呈现了周线四连阳。

从铜的历史基差走势图来看,2012年以来一直处于-300-400这个区间内运行,但是进入10月份以后,由于现货不断的高升水,导致国内铜基差持续走强,目前已经达到了420点的高位。

截止目前COMEX非商业和商业多头持仓分别为155965张和86744张,本月多头持仓一直处于阶段高位,市场多头力量增仓明显。

9月末,我国广义货币(M2)余额165.57万亿元(人民币,下同),同比增长9.2%,增速比上月末高0.3个百分点。这是中国M2增速近八个月来首现反弹,但该数字仍比上年同期低2.3个百分点;三季度我国GDP增速为6.8%,与二季度相比下滑0.1的百分点,M2/GDP表示我国货币发行速与GDP增速的比值,比值越大说明我国货币化的速度越快,自2015年以来我国M2/GDP就在不断的降低至目前的1.35,这也说明我国去杠杆取得了很大的成效。

9月我国PPI环比上涨1%,同比进一步攀升至6.9%,PPI大涨的主要贡献主要来自生产资料,煤炭、钢铁、原油、有色和造纸等行业是主要推动力量,下游行业涨幅均较小;9月我国CPI环比上涨0.5%,同比再度回落至1.6%, PPI对非食品类消费品价格的传导非常有限,在这种下游消费不足的情况下,上游的上涨或难以为继,后期大概率PPI向CPI收敛。

10月17日美国财政部公布的数据显示,中国连续7个月大幅增持逾千亿美元的美国国债,8月持债总额上升至1.2万亿美元,持仓规模达12个月以来最高水平,连续3个月为美国第一大债权国。从近期美国国债收益率的走势来看,央行连续增持美国债或为应对缩表。

截至目前我国铜冶炼产粗炼加工费为83美元/千吨,增速同比下降20.19%,加工费的下降进一步反映了铜矿供应的不足。据国际铜业研究小组(ICSG)称,全球精炼铜市场2017年预计供应短缺15.1万吨,2018年供应短缺10.4万吨,预计缺口仍将持续。

据国际铜业研究组织(ICSG)统计,2017年上半年全球精炼铜产量(原生+再生)产量为1157万吨,同比减少0.69%;9月份我国精炼铜产量为660.8万吨,同比增长6.3%,粗铜加工费的回落进一步抑制了我国精炼铜的产出。

根据安泰科和再生分会的统计,2016年进口废杂铜总量为335万吨,其中废六类和废七类的含铜量分别为100万吨和30万吨。近期废铜进口限制发酵,废铜进口缺口将由精铜代替,从而触发铜价上涨预期。数据显示, 9月份我国进口铜同比增速为19.63%,预计2018年我国废铜进口限制后,国内铜供应将进一步趋紧。

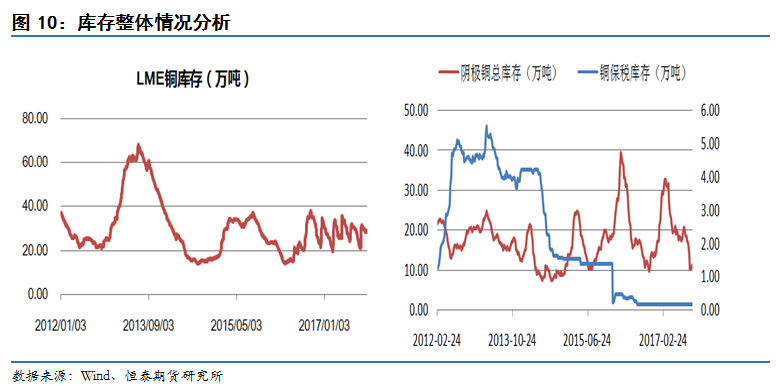

截至目前LME库存为281550吨,与九月末相比减少了15700吨,整个10月份LME的库存都处于小幅回落的状态;国内阴极铜的总库存在10月份出现了探底回升的走势,不过目前的总库存仍然比9月初少70915吨,表明国内库存虽然有所增加,但是增速较为缓慢。

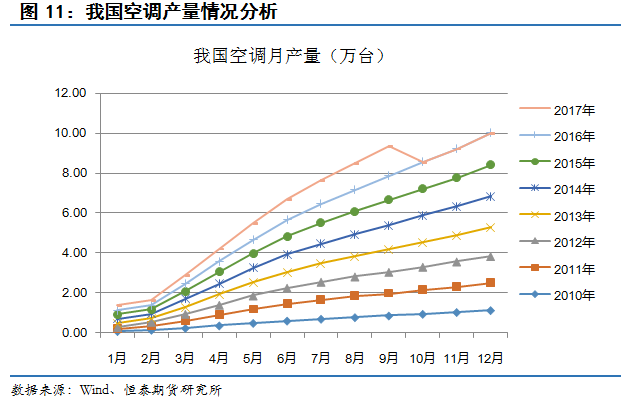

由于国家环保政策的实施,北方煤改电的落实力度在不断加大,目前天津和北京已经有大量的居民将冬季取暖的方式换成了空调。据国家统计局数据显示,9月份我国空调产量为 1175.2 万台,同比大幅增长 30%;销售 1199.5 万台,同比大幅增长 29.8%,空调销量的大幅增长,助推了铜箔片的需求。

1-8 月份,我国电网基本建设投资完成额累计为 3249.58 亿元,同比增长 7.88%。目前来看,随着电网投资的加速,线缆企业料将继续维持较高开工,从而支撑线缆行业精铜的消费。其实在 “ 十三五”规划中,已经将新能源发电作为主要的新增项目,相比火电,新能源发电厂具有更高的用铜密度,大约为火电的 3-4 倍,更高的用铜密度有利于增加用铜。

从目前沪铜1712主力合约的走势图上来看,铜价依然处于震荡上行的趋势中,短期如果不能突破前期56140的高点,后期大概率会进入回调;但是万一市场做多意愿足够强烈,可能会直接击穿前期高点。从目前技术指标的走势来看,均线向上发散,MACD多头趋势,周线图仍然具有向上动力。

十月铜价迎来单边上涨行情,月初随着长单谈判的结束,下游采购略显疲态;然而进入中旬以后,国内外显性库存持续走低,三季度的GDP与PMI数据创阶段新高,点燃了市场整体看多的热情;月末商品整体回落,铜价也进入小幅调整。十一月从宏观面来看,国内货币政策依然着力去杠杆,PPI与CPI的背离或最终导致PPI向CPI收敛,央行连续七月增持美债或应对缩表,整体看宏观面有一定的下行压力。不过11月份电网投资增速的加快和空调产销两旺的势头有望延续,环保趋严导致供应缺口发散,因此,供需面仍将支撑铜价上行。

对于沪铜1712合约,中线布局可在回调充分时轻仓做多,入场价位控制在52500—53800,止损51500附近,止盈57000附近。

对于沪铜1712合约,短线操作可逢高试空,入场位控制在55000附近,止盈53900附近,止损55650附近。

近期,行情的主要风险在于:

(1)美国缩表产生的影响远远大于市场预期,资金纷纷流入美国,给商品市场带来系统性风险。

(2)欧洲紧跟美国步伐,加快进入紧缩性货币政策,可能会给大宗商品带来巨大的压力,届时铜价也难以幸免。

(3)进入11月份需求没有预想的那么好,则也会对多头造成一定的打击。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。