恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年10月26日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

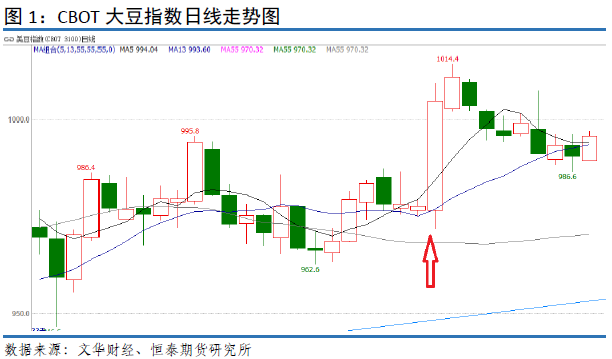

一、豆价10月行情回顾:USDA报告利多超预期

13日凌晨,USDA发布月度报告,美新豆单产意外调低至49.5蒲(预期50、上月49.9、上年52),收割面积8950万英亩,产量44.31亿蒲,期末库存4.30亿蒲(预期4.47亿蒲)。美新豆单产调低但收割面积增加令产量不变,但陈豆库存因陈豆单产也调低而再度下调,美新豆库存因此低于预期。2017/18年度巴西大豆产量1.07亿吨(前值1.07亿吨);2017/18年度阿根廷大豆产量5700万吨(前值5700);2017/18年度中国大豆产量1420万吨;2017/18年度全球大豆结转库存9605万吨(前值9753万吨)。因美国新豆单产意外调低,库存低于预期,本次报告对大豆影响利多。受USDA月度报告大幅超预期影响,13日凌晨CBOT大豆期价报复性反弹近3%,大豆期价再上10美元。

13日,进出口数据公布:中国9月大豆进口量为811万吨,较去年同期增加12.8%,因夏季压榨商利润改善,以及预期养猪场的豆粕需求状况健康。 分析师表示,海关总署的9月大豆进口量数据击败了市场预期的约700万吨,因南美大豆装货速度比预期快。据估算,9月进口数据出炉后,中国2016/17作物年度的进口总量达到9,350万吨,再创纪录高位,并远高于上一年度的8,320万吨。

据巴西咨询机构Celeres称,2017/18年度巴西大豆播种面积预计增加,因为中南部地区的农户将把玉米耕地改种上大豆。Celeres预计2017/18年度巴西大豆播种面积将达到3470万公顷,比上年增加2.5%,也将是连续第12年增长。其中大部分增幅将集中在中南部,因为夏季期间大豆种植收益远高于玉米。

阿根廷农户还在等待2018年1月份开始大豆出口关税逐月下调。目前大豆出口关税为30%。政府将从2018年1月份开始每月将大豆出口关税下调0.5%。因此,即使国际豆价没有改善,至少关税压力将从1月份起开始减轻。国内豆价低迷,出口关税高企,促使阿根廷农户提高玉米播种面积,并减少大豆播种面积。。

二、CBOT豆价反弹带动豆粕价格上扬

2.1 CBOT大豆期价10美元震荡

美国农业部(USDA)周一公布的每周作物生长报告显示,截至10月22日当周,美国大豆落叶率为97%,前一周为94%,去年同期为98%,五年均值为97%。当周,美国大豆收割率为70%,前一周为49%,去年同期为74%,五年均值为73%。

美国农业部发布的出口检验周报显示,截至2017年10月19日的一周,美国对中国(大陆地区)装运1,805,276吨大豆,上周是装运了1,172,556吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的70.5%,上周是66.2%,两周前是65.7%。美国农业部在2017年10月份供需报告里预测2017/18年度中国大豆进口量为9500万吨,和上月预测持平,比2016/17年度调高后的出口量9250万吨提高2.7%。

美国全国油籽加工商协会(NOPA)周一公布报告显示,9月美国大豆加工速度低于预期,但压榨量创10年来同期最高水准。NOPA表示,旗下会员单位9月大豆压榨量为1.36419亿蒲式耳,低于8月的1.42424亿蒲式耳。去年9月大豆压榨量为1.30235亿蒲式耳。之前分析师平均预期9月大豆压榨量为1.38071亿蒲式耳。NOPA表示,美国9月豆粕出口量增加至487,397短吨,8月为426,896短吨,去年同期为439,605短吨。截至9月30日,美国豆油库存从8月底的14.17亿磅下滑至13.02亿磅。NOPA报告,2016年9月底豆油库存为13.76亿磅。此前分析师预期豆油库存为13.32亿磅。

阿根廷农户目前正在种植2017/18年度玉米,同时也在准备种植大豆作物。今年阿根廷春季降雨一直偏多,不过近几周开始变得干燥。除了天气前景令人担心之外,豆价低迷不振也让农户们忧心忡忡。罗萨里奥谷物交易所称,今年阿根廷大豆播种面积将达到创纪录的1600万吨,这将令国内豆价承受下跌压力。去年大豆期末库存约为1100万吨,当时是历史最高纪录。阿根廷农户还在等待2018年1月份开始大豆出口关税逐月下调。目前大豆出口关税为30%。政府将从2018年1月份开始每月将大豆出口关税下调0.5%。因此,即使国际豆价没有改善,至少关税压力将从1月份起开始减轻。

据巴西咨询机构Celeres称,2017/18年度巴西大豆播种面积预计增加,因为中南部地区的农户将把玉米耕地改种上大豆。Celeres预计2017/18年度巴西大豆播种面积将达到3470万公顷,比上年增加2.5%,也将是连续第12年增长。其中大部分增幅将集中在中南部,因为夏季期间大豆种植收益远高于玉米。目前马托格罗索州和帕拉纳州等主产区的大豆和玉米播种工作已经开始。但是干燥天气耽搁了播种工作。Celeres称,截至10月6日,巴西大豆播种工作只完成了5%。

据分析机构AgRural称,截至上周四(10月19日),巴西2017/18年度大豆播种完成20%。主产区降雨匮乏令人担心播种进度。AgRural称,2017/18年度大豆播种进度基本上与五年平均进度19%一致,不过落后于上年同期的29%,因为今年天气不利。在中西部地区,降雨不稳定继续制约播种进展。不过上周二播种工作恢复,因为部分地区下起了雨。马托格罗索州是巴西头号大豆产区。在巴西中西部地区,帕拉纳州的大豆播种进度最快。AgRural称,帕拉纳州大豆播种工作已经完成53%。由于土壤墒情良好,邻州圣卡塔琳娜州的播种工作已经完成22%。这两个州的播种进度快于上年同期以及五年平均水平。

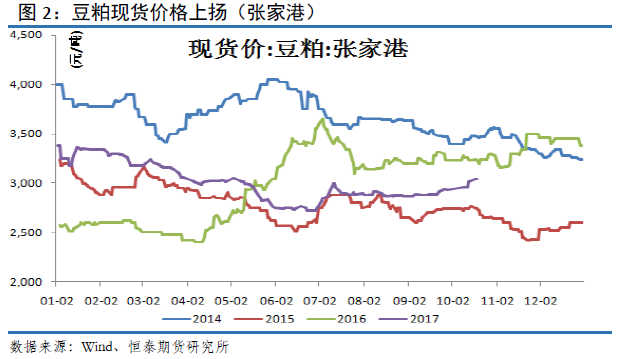

2.2 国内豆粕现货报价上扬

现货方面: 25日今日国内豆粕现货行情多稳。其中,山东青岛地区油厂豆粕价格:43%蛋白:3030元/吨;稳定。天津地区行情油厂豆粕价格:43%蛋白:3050元/吨;稳定。广东东莞地区油厂豆粕价格:43%蛋白:2960元/吨;稳定。广西防城港地区外资油厂豆粕价格:43%蛋白:2940元/吨;稳定。周口地区油厂豆粕价格:43%蛋白:3040元/吨;稳定。

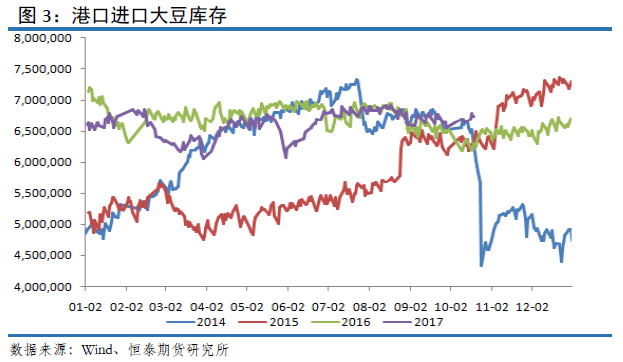

2.3 港口进口大豆库存高位运行 有累库存趋势

本周部分停机的油厂逐步恢复开机,国内油厂开机率继续回升,但因部分大豆推迟一周左右,令本周部分油厂因大豆未接上而短暂停机,或者开机计划有所推迟,令本周开机率升幅稍低于预期,全国各地油厂大豆压榨总量1820750吨(出粕1447496吨,出油327735吨),较上周的量1735600吨增加85150吨,增长4.90%,当周大豆压榨产能利用率为54.05%,较上周的51.66%增加2.39个百分点。华北及山东油厂开机率也并未跟之前预期一样受到十九大影响,绝大部分油厂都处于全线开机之中,豆粕产出量增加,大多油厂豆粕库存量有所回升,此前“紧张”情绪在缓慢释放。

因部分油厂大豆断档及环保检查组再来,令国内部分油厂因此而短暂停机,导致部分区域油厂豆粕提货紧张,具体情况如下:东北地区:因环保检查,长春九三10月22日起双线停机,开机时间未定,目前43蛋白豆粕基本无库存,10月22日停止开票;43蛋白膨化及46蛋白膨化粕库存均不足5000吨,10月22日上午暂不限量开票,但达3000吨左右将停止开票。铁岭九三工厂正常开机中,目前豆粕供应充足,但预计将于10月28日大线将检修,将停机5-7天。此消息或令东北地区短时间内豆粕提货偏紧,需要注意防范。山东地区:虽然山东大部分油厂处于正常开机中,但豆粕提货都较为紧张,大多限量提货,其中:日照新邦、青岛、临沂工厂均停机中,近期无货可提;而保持正常开机的油厂均处于限量提货中,均现产现提,提货大概等一天。广东地区:因大豆暂未接上,东莞达孚、中储粮、植之源均处于短暂停机中,东莞嘉吉两个厂10月23-24日也将短暂停机两天,令广东珠三角油厂豆粕供应紧张,近日豆粕提货也紧张,其中,广州植之源、达孚、中储粮停机基本无货可提,其它正常开机的油厂豆粕提货也需要排队2-3天。

综上所述,因环保检查及部分大豆未接上,令东北、华北、广东地区10月下旬及11月上旬豆粕供应或偏紧,提货也较为紧张,这也令目前东北及华北、广东地区豆粕现货价格偏高,现货一口价基本在3000元/吨左右,现货基差报价也保持在150-180元/吨高位,其它地区豆粕供应正常,提货也正常。豆粕供应区域性紧张这将支撑短期国内豆粕现货行情。11月中下旬至12月份大豆集中到港,届时豆粕供应压力或将重现。

截止10月20日,当前国内港口进口大豆库存为674万吨,较上周增加近9万吨,上周港口库存报665万吨。总体分析,进口大豆库存处于相对高位,本周进口大豆库存小幅上升,从9月国内大豆进口数据可以得到验证。

据Cofeed实时调查统计,第42周(10月14-20日)国内港口进口大豆实际到港19船121.4万吨,10月迄今到57船364.1万吨,本周部分油厂推迟至下旬到,令本周大豆到港量不大。2017年10月份国内各港口进口大豆预报到港121船780.8万吨,较9月份实际到港759.05万吨增长2.86%,也高于之前预期的750万吨。未来两个月大豆到港量:11月大豆到港最新预期维持在900万吨,12月份最新预期维持在910万吨。不过11-12月份离目前还较远,船期还可能会有变化。

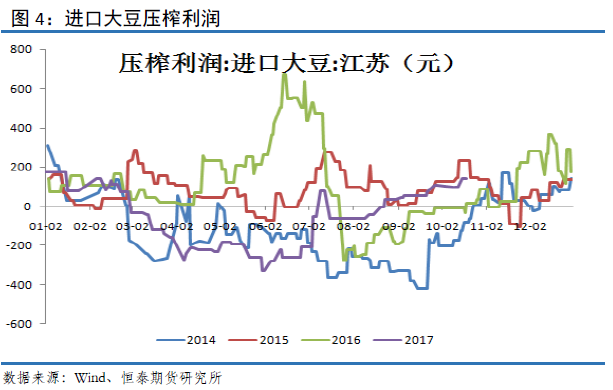

2.4进口大豆压榨盈利扩大

截止10月20日,国内油厂进口大豆压榨利润延续上周盈利状态,当前江苏地区进口大豆压榨盈利为138元,较前期94的压榨盈利略有上扬。近期部分油厂因为各种原因处于停机状态,豆粕现货因为供应压力下降,价格保持坚挺。但同时,CBOT豆价偏强运行,当前逼近10美元,导致压榨利润难以大幅上行。

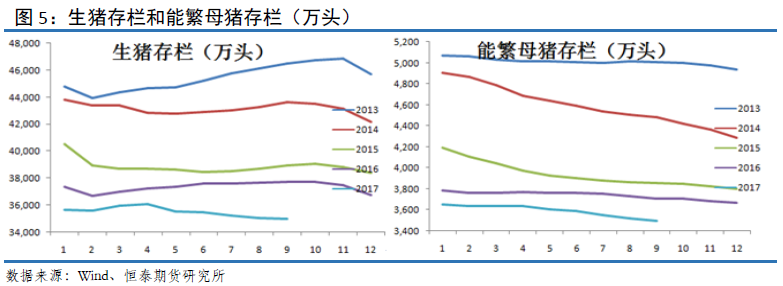

三、生猪养殖存栏量继续下滑

据对全国500个县集贸市场的定点监测,8月份第3周(采集日为8月16日)禽类产品、活猪、猪肉、牛羊肉、生鲜乳价格上涨,仔猪价格下降,玉米价格持平。

生猪价格。全国活猪平均价格14.42元/公斤,比前一周上涨0.4%,与去年同期相比(简称同比,下同)下降22.6%。活猪价格上涨省份21个,下降省份9个。西北地区活猪平均价格较高,为15.42元/公斤;华中地区较低,为14.09元/公斤。全国猪肉平均价格24.38元/公斤,比前一周上涨0.6%,同比下降17.9%。猪肉价格上涨省份24个,持平省份1个,下降省份5个。西北地区猪肉平均价格较高,为25.32元/公斤;华北地区较低,为23.09元/公斤。全国仔猪平均价格34.91元/公斤,比前一周下降0.5%,同比下降25.8%。仔猪价格上涨省份7个,持平省份1个,下降省份22个。

农业部公布9月生猪养殖数据,截止2017年9月,国内生猪存栏量为34991万头,跌破3.5亿头;能繁母猪存栏量为3497万头,跌破3500万头。总体,国内生猪养殖继续呈现缓慢下滑态势。

据对全国500个县集贸市场的定点监测,10月份第3周(采集日为10月18日)禽类产品、生猪产品价格下降,牛羊肉价格上涨,生鲜乳、玉米价格持平。

全国活猪平均价格14.47元/公斤,比前一周下降0.5%,与去年同期相比(简称同比,下同)下降13.5%。北京、天津、山西、海南活猪价格上涨,其余省份下降。西北地区活猪平均价格较高,为15.4元/公斤;东北地区较低,为14.04元/公斤。全国猪肉平均价格24.67元/公斤,比前一周下降0.7%,同比下降12.4%。海南猪肉价格持平,其余省份下降。西南地区猪肉平均价格较高,为25.7元/公斤;东北地区较低,为22.88元/公斤。全国仔猪平均价格32.47元/公斤,比前一周下降1.6%,同比下降20.7%。天津、山西、新疆仔猪价格上涨,其余省份下降。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格8.05元/公斤,比前一周下降1.9%,同比上涨5.5%。全国活鸡平均价格18.06元/公斤,环比下降0.1%,同比下降2.6%;白条鸡平均价格18.53元/公斤,比前一周下降0.4%,同比下降2.1%。商品代蛋雏鸡平均价格3.33元/只,比前一周下降0.6%,同比下降0.6%;商品代肉雏鸡平均价格2.53元/只,比前一周下降2.7%,同比下降18.4%。

牛羊价格。全国牛肉平均价格63.02元/公斤,比前一周上涨0.1%,同比上涨1.4%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格56.6元/公斤,比前一周上涨0.2%;上海、浙江、福建、广东和江苏等省份平均价格73.81元/公斤,比前一周上涨0.1%。全国羊肉平均价格57.27元/公斤,比前一周上涨0.5%,同比上涨5.6%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格55.42元/公斤,比前一周上涨0.1%;上海、浙江、福建、江西和广东等省份平均价格62.79元/公斤,比前一周上涨1.3%。

据农业部监测,上上周(10月9日-10月15日)全国规模以上生猪定点屠宰企业生猪平均收购价格为15.11元/公斤,较前一周下降0.33%,较去年同期下降12.71%。白条肉平均出厂价格为19.75元/公斤,较前一周下降0.30%,较去年同期下降11.95%。

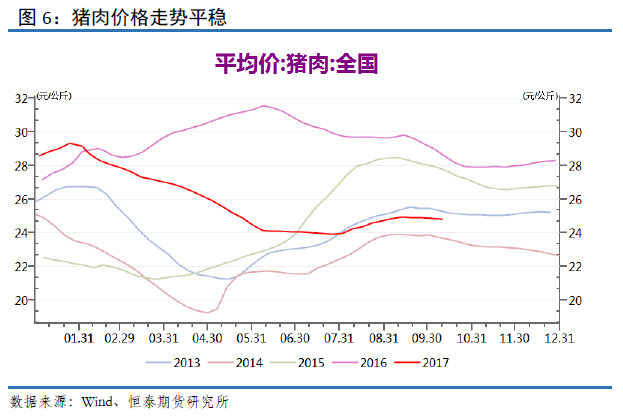

总体判断:生猪价格持续稳中偏弱态势,周末猪价现反弹迹象。市场需求仍处于阶段性疲软期,屠宰企业屠宰量不大,收购较为顺畅,压价意愿仍存,但受气温下降及猪价持续弱势养殖户抵触心理渐起影响,屠宰企业压价也较谨慎。目前生猪价格南高北低态势持续,但整体价差不大,且当地猪源基本上能满足市场需求,远、近距离调运都不多。中下旬后市场消费将逐渐恢复正常,猪价新一波走强的局面将逐渐呈现。11月份生猪存栏受今年2月份能繁母猪存栏低位影响,将是下半年生猪存栏最低的月份,猪价上涨几率较高,但整体涨势温和。

猪价持续小幅反弹态势,北方局部现小幅回落迹象。受养殖户压栏挺价影响,屠宰企业收购难度增加,不得不提价收猪,但目前市场需求不佳,猪肉价格上涨困难,屠宰企业成本上升,观望情绪渐浓,预计近期局部地区猪价或再次出现小幅震荡调整现象。

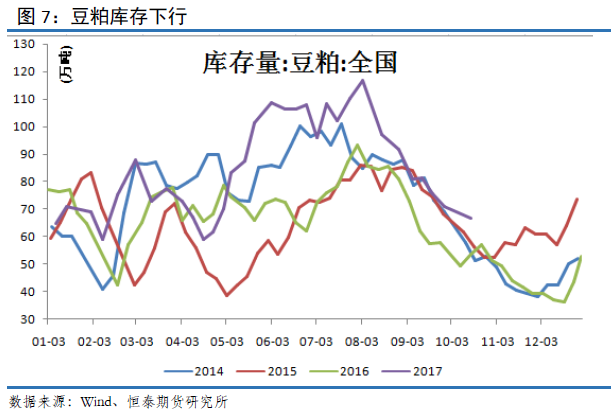

四、豆粕库存下行 油厂压力不大

由于美国大豆装船有所延迟,此前预期的10月份部分大豆推迟7-8天左右,本周市场已开始有所体现,部分油厂因大豆未接上而短暂停机,其中,本周东莞中储粮及达孚暂时停机,植之源开机时间也推迟,预计将于周末或下周陆续恢复开机。加上目前大多油厂豆粕现货(10月份)已基本提前销售完毕,目前以执行合同为主,且北方地区豆粕供应偏紧局面尚未缓解,其中河北及山东地区部分油厂豆粕供应量仍不大,部分油厂仍限量销售,限量提货。

截止10月16日,全国主要油厂豆粕库存为66.7万吨,较8月显著去库存。过往经验显示:豆粕库存往往在8月开始下滑。与往年同期相比,当前豆粕库存也进入去库存阶段,豆粕库存符合过往运行规律。当前油厂库存压力不大,挺价意愿强烈。

随着北方天气转冷及南方台风来袭,水产养殖业进入淡季,需求难有明显改善,因对十九大期间供应担忧,不少买家提前备货,目前还在消耗库存,加上上周期货市场回落整理,本周买家提货速度放缓,纳入统计的38家油厂上周日均提货量6.95万吨,较上上周的7.69万吨下降9.62%。因此,本周豆粕偏紧局面有望逐步缓解,而豆粕高位价格也难有成交,豆粕继续上涨动力不足,本周部分地区豆粕偏高价格在逐步下移,而现货基差价格也由此前的150--200元/吨左右下降至100-120元/吨左右。

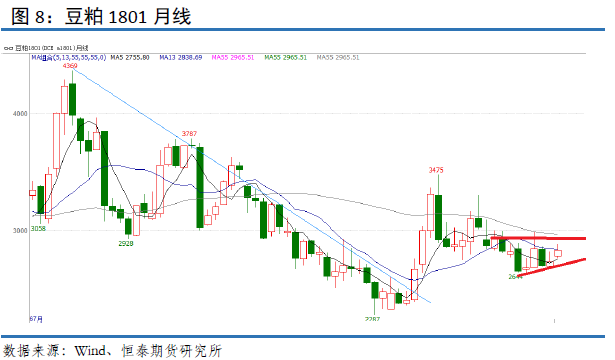

五、技术面: 期价延续9月反弹势头

豆粕1801月度K线,10月上涨3.7%,吞噬8月的涨幅,期价走强明显。月线角度分析,豆粕1801收出带小上影线阳线,阳线实体不小,短线延续9月的反弹势头。月度K线显示,豆粕期价转强。展望后市,我们判断豆粕1801期价后市仍旧有脉冲性上冲的机会。建议前期在2900附近,进行试空。

六、结论以及操作策略

当前CBOT大豆10美元附近震荡行情为主,1月合约CBOT大豆价格前期上攻10美元受阻,整体CBOT豆价偏强运行。大连盘豆粕走势10月上涨3.7%,吞噬8月的跌幅,期价走强明显。月线角度分析,豆粕1801收出带小上影线阳线,阳线实体不小,短线延续9月的反弹势头。月度K线显示,豆粕期价转强。展望后市,我们判断豆粕1801期价后市仍旧有上冲的机会,预计反弹幅度有限。操作上,1801豆粕建议逢高试空,注意仓位。

七、风险分析

近期,行情的主要风险在于:

(1)人民币贬值

(2)天气因素

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。