恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年10月27日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

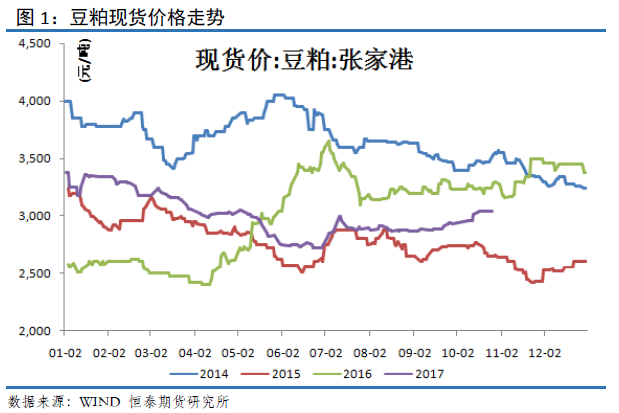

豆粕现货市场

美国农业部(USDA)周一公布的每周作物生长报告显示,截至10月22日当周,美国大豆落叶率为97%,前一周为94%,去年同期为98%,五年均值为97%。当周,美国大豆收割率为70%,前一周为49%,去年同期为74%,五年均值为73%。

美国农业部发布的出口检验周报显示,截至2017年10月19日的一周,美国对中国(大陆地区)装运1,805,276吨大豆,上周是装运了1,172,556吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的70.5%,上周是66.2%,两周前是65.7%。美国农业部在2017年10月份供需报告里预测2017/18年度中国大豆进口量为9500万吨,和上月预测持平,比2016/17年度调高后的出口量9250万吨提高2.7%。

美国全国油籽加工商协会(NOPA)周一公布报告显示,9月美国大豆加工速度低于预期,但压榨量创10年来同期最高水准。NOPA表示,旗下会员单位9月大豆压榨量为1.36419亿蒲式耳,低于8月的1.42424亿蒲式耳。去年9月大豆压榨量为1.30235亿蒲式耳。之前分析师平均预期9月大豆压榨量为1.38071亿蒲式耳。NOPA表示,美国9月豆粕出口量增加至487,397短吨,8月为426,896短吨,去年同期为439,605短吨。截至9月30日,美国豆油库存从8月底的14.17亿磅下滑至13.02亿磅。NOPA报告,2016年9月底豆油库存为13.76亿磅。此前分析师预期豆油库存为13.32亿磅。

阿根廷农户目前正在种植2017/18年度玉米,同时也在准备种植大豆作物。今年阿根廷春季降雨一直偏多,不过近几周开始变得干燥。除了天气前景令人担心之外,豆价低迷不振也让农户们忧心忡忡。罗萨里奥谷物交易所称,今年阿根廷大豆播种面积将达到创纪录的1600万吨,这将令国内豆价承受下跌压力。去年大豆期末库存约为1100万吨,当时是历史最高纪录。阿根廷农户还在等待2018年1月份开始大豆出口关税逐月下调。目前大豆出口关税为30%。政府将从2018年1月份开始每月将大豆出口关税下调0.5%。因此,即使国际豆价没有改善,至少关税压力将从1月份起开始减轻。

据巴西咨询机构Celeres称,2017/18年度巴西大豆播种面积预计增加,因为中南部地区的农户将把玉米耕地改种上大豆。Celeres预计2017/18年度巴西大豆播种面积将达到3470万公顷,比上年增加2.5%,也将是连续第12年增长。其中大部分增幅将集中在中南部,因为夏季期间大豆种植收益远高于玉米。目前马托格罗索州和帕拉纳州等主产区的大豆和玉米播种工作已经开始。但是干燥天气耽搁了播种工作。Celeres称,截至10月6日,巴西大豆播种工作只完成了5%。

据分析机构AgRural称,截至上周四(10月19日),巴西2017/18年度大豆播种完成20%。主产区降雨匮乏令人担心播种进度。AgRural称,2017/18年度大豆播种进度基本上与五年平均进度19%一致,不过落后于上年同期的29%,因为今年天气不利。在中西部地区,降雨不稳定继续制约播种进展。不过上周二播种工作恢复,因为部分地区下起了雨。马托格罗索州是巴西头号大豆产区。在巴西中西部地区,帕拉纳州的大豆播种进度最快。AgRural称,帕拉纳州大豆播种工作已经完成53%。由于土壤墒情良好,邻州圣卡塔琳娜州的播种工作已经完成22%。这两个州的播种进度快于上年同期以及五年平均水平。

据中华粮网农情遥感监测,10月27日,全球主要农产区天气及农情状况如下:

北美27-28日美国产区大范围降温,北部、中部平原气温将在0℃以下,部分地区低温接近-10℃,29日大平原地区气温略有回升,仅北部地区低温还在冰点以下,而大湖区则继续降温,伊利诺伊及印第安纳一带低温在0℃左右,会对少数未成熟的玉米、大豆带来一定不利影响。降水方面,27日明尼苏达有小雪,之后转移至威斯康星一带,27日下午至28日三角洲至大湖区有狭长的降雨带,29日降雨东移离开产区,雨雪虽然都不太大,但仍可能对收获工作造成一定阻碍。

南美巴西南部及中西部产区有大范围的降雨,但马托格罗索至米纳斯吉拉斯一带的降水量一直只有小雨水平,加上略偏高的气温令水分蒸发偏快,田间墒情可能始终不能达到作物生长的理想水平。南里奥格兰德等南部产区的降雨在28日之后有所减弱,由于前期降水偏多,晴朗天气有助玉米、大豆播种以及小麦收获等农事工作的开展。阿根廷布宜诺斯艾利斯至拉潘帕一带先后在27日及29日有短时较强降雨,但降水时间不长,对播种工作影响预计有限。

现货方面:10月27日,今日国内豆粕现货行情偏弱下调20-30元/吨。其中,山东青岛地区油厂豆粕价格:43%蛋白:3030元/吨;稳定。天津地区行情油厂豆粕价格:43%蛋白:3020元/吨;跌30元/吨。广东东莞地区油厂豆粕价格:43%蛋白:2950元/吨;跌10元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:2920元/吨;稳定。周口地区油厂豆粕价格:43%蛋白:3040元/吨;稳定。

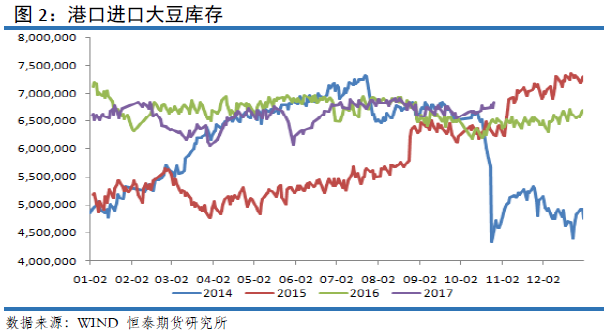

港口进口大豆及压榨

上周部分停机的油厂逐步恢复开机,国内油厂开机率继续回升,但因部分大豆推迟一周左右,令上周部分油厂因大豆未接上而短暂停机,或者开机计划有所推迟,令上周开机率升幅稍低于预期,全国各地油厂大豆压榨总量1820750吨(出粕1447496吨,出油327735吨),较上上周的量1735600吨增加85150吨,增长4.90%,上周大豆压榨产能利用率为54.05%,较上上周的51.66%增加2.39个百分点。华北及山东油厂开机率也并未跟之前预期一样受到十九大影响,绝大部分油厂都处于全线开机之中,豆粕产出量增加,大多油厂豆粕库存量有所回升,此前“紧张”情绪在缓慢释放。

因部分油厂大豆断档及环保检查组再来,令国内部分油厂因此而短暂停机,导致部分区域油厂豆粕提货紧张,具体情况如下:东北地区:因环保检查,长春九三10月22日起双线停机,开机时间未定,目前43蛋白豆粕基本无库存,10月22日停止开票;43蛋白膨化及46蛋白膨化粕库存均不足5000吨,10月22日上午暂不限量开票,但达3000吨左右将停止开票。铁岭九三工厂正常开机中,目前豆粕供应充足,但预计将于10月28日大线将检修,将停机5-7天。此消息或令东北地区短时间内豆粕提货偏紧,需要注意防范。山东地区:虽然山东大部分油厂处于正常开机中,但豆粕提货都较为紧张,大多限量提货,其中:日照新邦、青岛、临沂工厂均停机中,近期无货可提;而保持正常开机的油厂均处于限量提货中,均现产现提,提货大概等一天。广东地区:因大豆暂未接上,东莞达孚、中储粮、植之源均处于短暂停机中,东莞嘉吉两个厂10月23-24日也将短暂停机两天,令广东珠三角油厂豆粕供应紧张,近日豆粕提货也紧张,其中,广州植之源、达孚、中储粮停机基本无货可提,其它正常开机的油厂豆粕提货也需要排队2-3天。

据Cofeed实时调查统计,第42周(10月14-20日)国内港口进口大豆实际到港19船121.4万吨,10月迄今到57船364.1万吨,本周部分油厂推迟至下旬到,令本周大豆到港量不大。2017年10月份国内各港口进口大豆预报到港121船780.8万吨,较9月份实际到港759.05万吨增长2.86%,也高于之前预期的750万吨。未来两个月大豆到港量:11月大豆到港最新预期维持在900万吨,12月份最新预期维持在910万吨。不过11-12月份离目前还较远,船期还可能会有变化。

截止10月27日,当前国内港口进口大豆库存为685万吨,较上周增加近11万吨,上周港口库存报674万吨。总体分析,进口大豆库存处于相对高位,本周进口大豆库存小幅上升,国内港口进口大豆库存开始拐头上行。

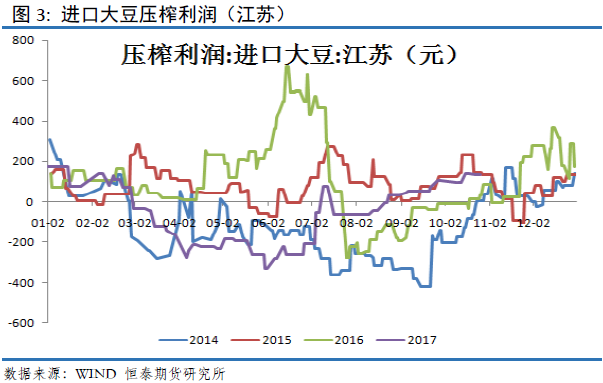

本周截止10月27日,国内油厂进口大豆压榨利润延续上周盈利状态,当前江苏地区进口大豆压榨盈利为132元,较上周138的压榨盈利略有下降。近期部分油厂因为各种原因处于停机状态,豆粕现货因为供应压力下降,价格保持坚挺。但同时,CBOT豆价偏强运行,当前逼近10美元,导致压榨利润难以大幅上行。

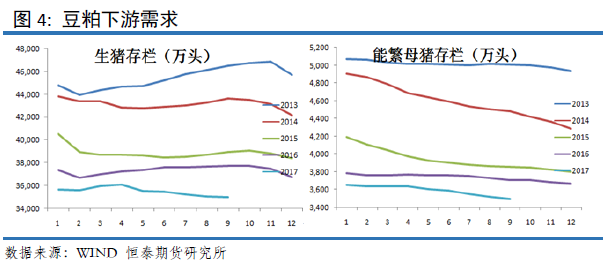

豆粕需求

据对全国500个县集贸市场的定点监测,8月份第3周(采集日为8月16日)禽类产品、活猪、猪肉、牛羊肉、生鲜乳价格上涨,仔猪价格下降,玉米价格持平。

生猪价格。全国活猪平均价格14.42元/公斤,比前一周上涨0.4%,与去年同期相比(简称同比,下同)下降22.6%。活猪价格上涨省份21个,下降省份9个。西北地区活猪平均价格较高,为15.42元/公斤;华中地区较低,为14.09元/公斤。全国猪肉平均价格24.38元/公斤,比前一周上涨0.6%,同比下降17.9%。猪肉价格上涨省份24个,持平省份1个,下降省份5个。西北地区猪肉平均价格较高,为25.32元/公斤;华北地区较低,为23.09元/公斤。全国仔猪平均价格34.91元/公斤,比前一周下降0.5%,同比下降25.8%。仔猪价格上涨省份7个,持平省份1个,下降省份22个。

农业部公布9月生猪养殖数据,截止2017年9月,国内生猪存栏量为34991万头,跌破3.5亿头;能繁母猪存栏量为3497万头,跌破3500万头。总体,国内生猪养殖继续呈现缓慢下滑态势。

据对全国500个县集贸市场的定点监测,10月份第3周(采集日为10月18日)禽类产品、生猪产品价格下降,牛羊肉价格上涨,生鲜乳、玉米价格持平。

全国活猪平均价格14.47元/公斤,比前一周下降0.5%,与去年同期相比(简称同比,下同)下降13.5%。北京、天津、山西、海南活猪价格上涨,其余省份下降。西北地区活猪平均价格较高,为15.4元/公斤;东北地区较低,为14.04元/公斤。全国猪肉平均价格24.67元/公斤,比前一周下降0.7%,同比下降12.4%。海南猪肉价格持平,其余省份下降。西南地区猪肉平均价格较高,为25.7元/公斤;东北地区较低,为22.88元/公斤。全国仔猪平均价格32.47元/公斤,比前一周下降1.6%,同比下降20.7%。天津、山西、新疆仔猪价格上涨,其余省份下降。

猪价持续小幅反弹态势,北方局部现小幅回落迹象。受养殖户压栏挺价影响,屠宰企业收购难度增加,不得不提价收猪,但目前市场需求不佳,猪肉价格上涨困难,屠宰企业成本上升,观望情绪渐浓,预计近期局部地区猪价或再次出现小幅震荡调整现象。

总体判断:生猪价格持续稳中偏弱态势,周末猪价现反弹迹象。市场需求仍处于阶段性疲软期,屠宰企业屠宰量不大,收购较为顺畅,压价意愿仍存,但受气温下降及猪价持续弱势养殖户抵触心理渐起影响,屠宰企业压价也较谨慎。目前生猪价格南高北低态势持续,但整体价差不大,且当地猪源基本上能满足市场需求,远、近距离调运都不多。中下旬后市场消费将逐渐恢复正常,猪价新一波走强的局面将逐渐呈现。11月份生猪存栏受今年2月份能繁母猪存栏低位影响,将是下半年生猪存栏最低的月份,猪价上涨几率较高,但整体涨势温和。

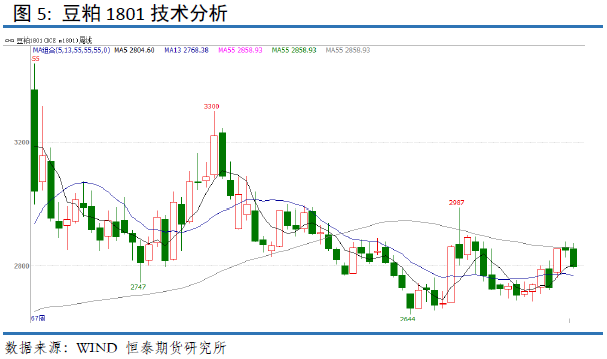

豆粕技术分析

我们进行豆粕1801合约技术分析,周K线分析,本周豆粕期价在上周收出十字星后,本周期价最高上行至2874,未创新高,周五报收2797,周度下跌,1.93%。全周基本以高位行情震荡为主,最终收出带小上影线的中阴线。周K线组合看,1801合约本周震荡下行,吞噬前期涨幅。基于周K线组合看,短期期价有走弱迹象,预计下周期价仍有下行动力。

总结以及操作建议

我们进行豆粕1801合约技术分析,周K线分析,本周豆粕期价在上周收出十字星后,本周期价最高上行至2874,未创新高,周五报收2797,周度下跌,1.93%。全周基本以高位行情震荡为主,最终收出带小上影线的中阴线。周K线组合看,1801合约本周震荡下行,吞噬前期涨幅。基于周K线组合看,短期期价有走弱迹象,预计下周期价仍有下行动力。后市观望,当前位置不易操作。

恒泰期货研究所沈大尉

免责声明

本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。