恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年11月03日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

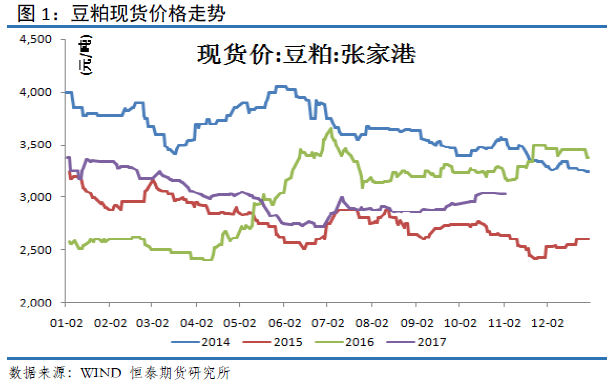

豆粕现货市场

美国农业部(USDA)周一公布的每周作物生长报告显示,截至10月29日当周,美国大豆收割率为83%,前一周为70%,去年同期为85%,五年均值为84%。

阿根廷布宜诺斯艾利斯谷物交易所发布的周度报告称,截至10月25日,阿根廷2017/18年度大豆播种面积为32万公顷,相当于计划播种面积的1.8%。已经播种面积的六成位于阿根廷北端以及南端地区。该交易所预计2017/18年度大豆播种面积为1810万公顷,这也将是大豆播种面积连续第三年下降,因为农户转播玉米和小麦。2015年底,马克里总统废除了小麦和玉米的出口关税。。

布宜诺斯艾利斯谷物交易所上周称,过去两周阿根廷农户开始种植大豆,但是受洪涝影响,2017/18年度大豆播种面积可能比上年减少约5.7%。这将是大豆播种面积连续第三年下滑,因为总统马克里2015年底取消玉米和小麦出口关税及配额,促使农户将更多的耕地种上玉米和小麦。交易所预计2017/18年度大豆播种面积为1810公顷,迄今为止大豆播种面积达到32万公顷,相当于计划播种面积的1.8%。截至上周四,约60%已播种的大豆耕地集中在阿根廷北部和南部地区。本年度阿根廷南部和东南部发生洪涝灾害,加上其他农作物播种面积增加,造成大豆播种面积减少。交易所称,北部和南部地区小麦播种面积增加,造成早播大豆播种面积减少。与此同时,在土壤状况良好的地区,农户更愿意种植玉米。

阿根廷农户目前正在种植2017/18年度玉米,同时也在准备种植大豆作物。今年阿根廷春季降雨一直偏多,不过近几周开始变得干燥。除了天气前景令人担心之外,豆价低迷不振也让农户们忧心忡忡。罗萨里奥谷物交易所称,今年阿根廷大豆播种面积将达到创纪录的1600万吨,这将令国内豆价承受下跌压力。去年大豆期末库存约为1100万吨,当时是历史最高纪录。阿根廷农户还在等待2018年1月份开始大豆出口关税逐月下调。目前大豆出口关税为30%。政府将从2018年1月份开始每月将大豆出口关税下调0.5%。因此,即使国际豆价没有改善,至少关税压力将从1月份起开始减轻。

巴西戈亚斯州农户正尽力在理想的播种时间里种植大豆,避免单产受到潜在损失。戈亚斯州农业联盟(Faeg)的分析师PedroArantes称,戈亚斯州大豆播种的理想时间窗口将于11月10日左右关闭。戈亚斯州是巴西第四大大豆产区。分析师预计2017/18年度戈亚斯州大豆产量将达到1050万吨,低于上年的1140万吨,当时天气理想。咨询机构AgRural公司的数据显示,今年迄今为止戈亚斯州农户只种植了6%的大豆,相比之下,上年同期的播种进度为42%,五年平均进度为28%。Arantes称,戈亚斯州播种耽搁的主要原因是降雨量减少。在戈亚斯州的西南部,干燥天气迫使一些农户重播。多年来戈亚斯州农户10月份就完成了大部分播种工作,播种进度平均约为80%,11月份只需要种植少量大豆就结束播种工作。但是今年降雨量只有正常水平的10到15%。近几天降雨趋于正常,鼓励农户加快播种进度,避免潜在的损失。但是大豆的实际单产将取决于11月初的降雨。他说,近几天农户日以继夜的种植大豆。如果一切按计划进行,11月10日播种工作将会结束,单产潜力将会得到维持。

阿根廷罗萨里奥贸易公会(RosarioBoardofTrade)发布的数据显示,阿根廷大豆销售创下2015年以来的最低。2015年的在任总统为克里斯蒂娜•费尔南德斯•基什内尔。罗萨里奥贸易公会是一个非营利的行业协会。不过该公会的数据显示,下个年度收获的大豆预售数量达到490万吨,创下六年来的最高水平。目前阿根廷大豆出口关税为30%。从2018年起,阿根廷每月将把大豆出口关税下调0.5%。到明年年底,大豆出口关税将为24%,届时将对大豆销售格局造成显著影响。在罗萨里奥地区,大豆现货价格下跌2%,为每吨252美元。2018年5月交货的大豆价格为每吨265美元。两者的价差扩大到了5%。FuturosYOpciones公司分析师DanteRomano表示,(大豆价格远强近弱的)趋势还将持续。他表示,如果农户发现价格涨幅缓慢,农户会留着更多的大豆。此外,阿根廷国内大豆加工步伐同样是2015年以来的最慢水平。。

今年巴西马托格罗索州大豆种植收益可能非常低,农户们每天都不得不等着种植,这意味着微薄的利润可能更加微薄。大豆播种耽搁可能意味着成本上涨,因为需要更多的杀真菌剂和杀虫剂来控制大豆锈病和害虫。大豆单产可能最终下滑,质量也可能下降。另外,大豆播种每耽搁一天,就意味着二季玉米播种耽搁,这可能造成二季玉米生长出现问题。在马托格罗索州,2018年3月交货的大豆价格为每袋56.80雷亚尔,约合每蒲式耳8.15美元。马托格罗索州农业经济研究所(IMEA)称,本年度大豆种植成本在每袋51.71雷亚尔,约合每蒲式耳7.40美元。要想达到平衡,马托格罗索州农户每公顷必须收获50袋大豆,约合每英亩43.5蒲式耳。IMEA预计马托格罗索州大豆平均单产为54.1袋/公顷,约合每英亩47蒲式耳。这意味着,如果今年马托格罗索州农户想赚钱,大豆作物生长期间不能有任何的闪失。去年这个时候,马托格罗索州大豆预售价格为每袋70.73雷亚尔,约合每蒲式耳10.20美元。

以下气象报信息来源于气象服务机构Meteorlogix(前身WetherServicesCapJSC):

南里奥格兰德州/帕拉纳州天气预报至周四天气干燥。周五到周日有零星阵雨和雷暴,预计雨量为中到大雨。下周一天气干燥或有少量小阵雨。

周三气温接近至低于正常水平。周四气温接近至高于正常水平。周五和周六气温多变。周日到下周一气温接近至低于正常水平。马托格罗索州/南马托格罗索州/戈亚斯州天气预报。周三有零星阵雨和雷暴,雨量为小到中雨,局部地区雨量较大。周四到周日,天气干燥或有少量小阵雨,局部地区雨量较大。下周一有分散性降雨和雷暴。周三到下周一气温接近至高于正常水平。

作物影响:在经历过几周酷热干燥天气后,巴西中部大豆播种和生长的降雨模式改善。巴西南部天气更加干燥,料对播种有所帮助。

现货方面:11月3日,今日国内豆粕现货行情总体稳定。其中,山东青岛地区油厂豆粕价格:43%蛋白:3030元/吨;稳定。天津地区行情油厂豆粕价格:43%蛋白:3020元/吨;稳定。广东东莞地区油厂豆粕价格:43%蛋白:2950元/吨;稳定。广西防城港地区外资油厂豆粕价格:43%蛋白:2920元/吨;稳定。周口地区油厂豆粕价格:43%蛋白:3040元/吨;稳定。

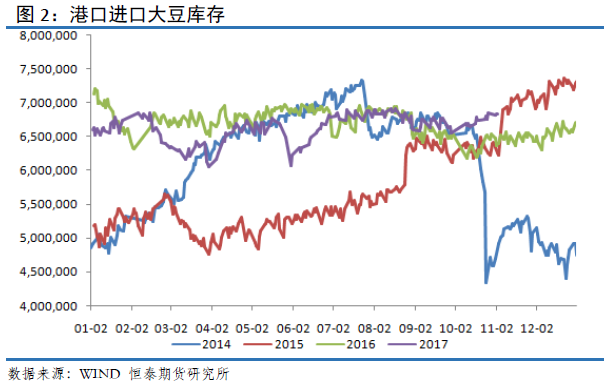

港口进口大豆及压榨

上周部分油厂因大豆到港后陆续恢复开机,但基本已在后半周,加上仍有部分油厂因大豆比预期到厂慢,上周开机计划推迟到本周,以及上周部分油厂短暂性停机,令上周开机率不如预期上升,反而下降,上周(10月21日-10月27日),国内油厂开机率有所下降,全国各地油厂大豆压榨总量1752350吨(出粕1393118吨,出油315423吨),较上上周的量1820750吨减少68400吨,下降3.75%,当周大豆压榨产能利用率为52.02%,较上上周的54.05%减少2.03个百分点。另外,因大豆暂未接上,10月底华北部分油厂仍将短暂性停机等豆,因此,油厂豆粕区域性供应紧张局面真正缓解仍需时间。

市场震荡偏弱,令买家入市谨慎,且此前饲料企业大多已提前预定基差合同,其中华北地区饲料厂物理库存在10天左右,合同+物理保持25天以上,山东饲料厂物理库存在13-15天,目前大多以执行合同或随用随买为主,对于豆粕价格偏高水采购积极性不高,令本周豆粕现货成交转淡,不过,部分远期低价基差仍吸引一些成交,使得本周豆粕成交与上周基本相当,本周豆粕成交总量95.99万吨,与上周的95.55万吨基本相当,本周现货成交仅占总量的26%左右,豆粕现货高价成交受抑,令豆粕现货继续上涨动力减弱。

据Cofeed实时调查统计, 2017年10月份国内各港口进口大豆预报到港121船780.8万吨,较9月份实际到港759.05万吨增长2.86%,也高于之前预期的750万吨。未来两个月大豆到港量:11月大豆到港最新预期维持在900万吨,12月份最新预期维持在910万吨。不过11-12月份离目前还较远,船期还可能会有变化。

截止11月2日,当前国内港口进口大豆库存为683万吨,较上周减少近2万吨,上周港口库存报684万吨。总体分析,进口大豆库存处于相对高位,本周进口大豆库存小幅下降,但趋势上分析:国内港口进口大豆库存开始拐头上行。

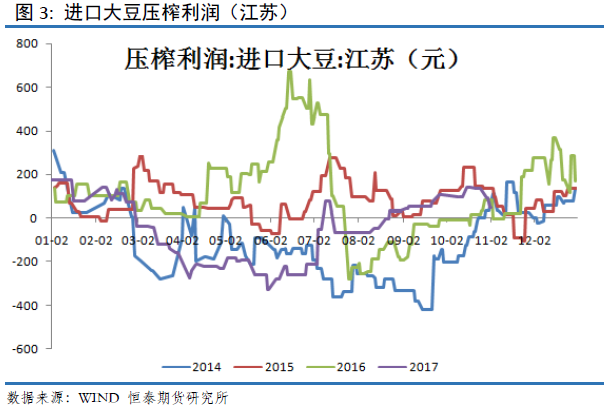

本周截止11月3日,国内油厂进口大豆压榨利润结束上周大幅盈利状态,当前江苏地区进口大豆压榨盈利为45元,较上周132的压榨盈利大幅下降。近期部分油厂恢复开机状态,豆粕现货开始松动。但同时,CBOT豆价偏强运行,当前逼近10美元,进口大豆成本上扬,导致压榨利润出现下行。

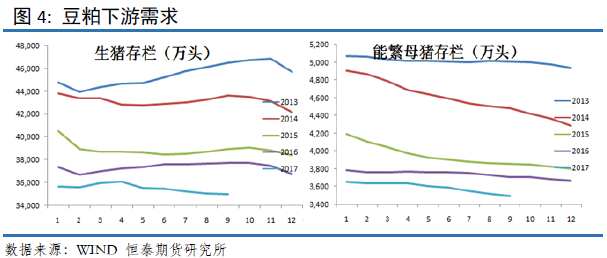

豆粕需求

据农业部监测,2017年第43周(2017年10月23日-29日,下同)“农产品批发价格200指数”为98.99(以2015年为100),比前一周升0.24个点;“‘菜篮子’产品批发价格200指数”为98.57(以2015年为100),比前一周升0.29个点。重点监测的50家批发市场60个品种交易总量为60.69万吨,比前一周增9.2%。

生猪价格。猪肉周均价每公斤20.23元,环比跌0.8%,同比低12.0%;牛肉每公斤54.55元,环比涨0.3%,同比高2.6%;羊肉每公斤50.37元,环比涨2.0%,同比高15.5%;白条鸡每公斤14.41元,环比涨0.5%,同比低1.8%。鸡蛋每公斤8.20元,环比涨1.4%,同比高10.5%。2015年5月以来,羊肉价格持续在44元至50元区间运行,本周再次升至50元,市场反映天气渐冷,传统羊肉消费旺季到来,但考虑到今年以来羊肉涨幅相对较高,后期羊肉大幅上涨的可能性不大。重点监测的以上5种畜产品周交易量(50家重点批发市场交易量合计,下同)1.79万吨,环比增4.7%。

农业部公布9月生猪养殖数据,截止2017年9月,国内生猪存栏量为34991万头,跌破3.5亿头;能繁母猪存栏量为3497万头,跌破3500万头。总体,国内生猪养殖继续呈现缓慢下滑态势。

水产品价格小幅下跌。白鲢鱼、大带鱼、草鱼、鲤鱼、花鲢鱼和鲫鱼周均价每公斤分别为6.72元、34.70元、14.16元、11.34元、12.44元和15.89元,环比分别跌2.0%、2.0%、1.7%、1.5%、0.9%和0.7%;大黄花鱼每公斤43.70元,环比涨0.1%。7种水产品周交易量0.90万吨,环比增1.1%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格8.07元/公斤,比前一周上涨0.2%,同比上涨5.5%。全国活鸡平均价格18.17元/公斤,环比上涨0.6%,同比下降1.9%;白条鸡平均价格18.54元/公斤,比前一周上涨0.1%,同比下降2.2%。商品代蛋雏鸡平均价格3.33元/只,与前一周持平,同比下降0.3%;商品代肉雏鸡平均价格2.64元/只,比前一周上涨4.3%,同比下降14.0%。

总体判断:根据慧通数据研究部的数据统计结果显示,2月份的能繁母猪存栏处于低位,因此11月下旬-到12月下旬期间出栏大猪数量偏低,而12月下旬开始南方地区制作腊肉的时间点开启。虽然根据近几年来的市场情况看,腌腊制品制作高峰期对猪肉价格的提振作用有限,但由于本年度与生猪出栏数量下降时间有重合,因此我们认为11月中下旬开始,最晚12月中旬开始,猪价的上涨将略显明显。

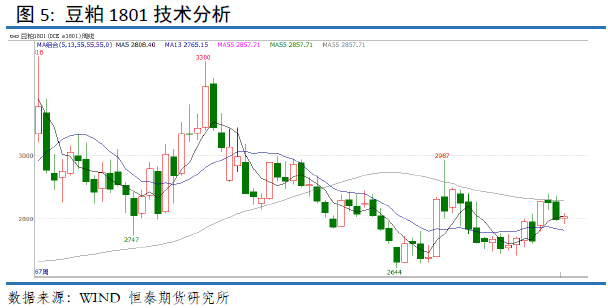

豆粕技术分析

我们进行豆粕1801合约技术分析,周K线分析,本周豆粕期价在上周收出中阴线后,本周期价最高反弹至2816,弱势反弹,周五报收2809,周度上涨0.43%。全周基本以2800一线行情震荡为主,最终收出带小上下影线的十字星,收红。周K线组合看,1801合约本周止跌企稳,创阶段性新低。基于周K线组合看,短期期价有走弱迹象,预计下周期价弱势反弹为主。

总结以及操作建议

我们进行豆粕1801合约技术分析,周K线分析,本周豆粕期价在上周收出中阴线后,本周期价最高反弹至2818,弱势反弹,周五报收2809,周度上涨0.43%。全周基本以2800一线行情震荡为主,最终收出带小上下影线的十字星,收红。周K线组合看,1801合约本周止跌企稳,创阶段性新低。基于周K线组合看,短期期价有走弱迹象,预计下周期价弱势反弹为主。后市观望,当前位置不易操作。

恒泰期货研究所沈大尉

免责声明

本报告仅代表作者本人观点,不构成买卖之依据。报告用以提供给商业客户和职业投资者参考,未经过允许不得转给他人,或者作为别的商业用途。尽管我们相信报告中数据和资料的来源是可靠的,但我们不保证它们绝对正确。我们也不承担因根据本报告操作而导致的损失。期货有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。