恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年12月08日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

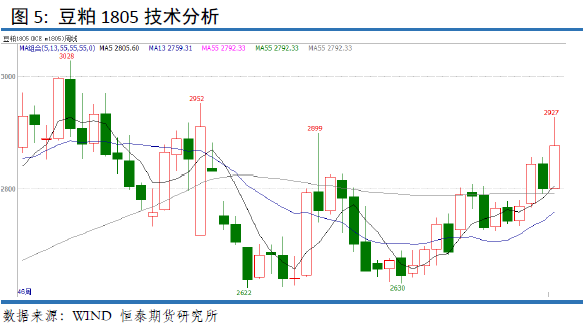

摘要:周K线分析,本周豆粕期价在上周收出中阴线后,本周期价最高上行至2957,创阶段性新高,最低2801,周五报收2875,周度上涨2.62%。全周基本在2800-2950做区间震荡,最终收出带长上影线的中阳线。周K线组合看,1805合约本周强势明显,期价积极上攻。基于周K线组合看,短期期价强势明显,上涨过快,周四周五出现调整属于技术性调整。短期分析,2820附近构成阶段性低位区域。下周建议2820附近试多操作为主,2797止损,短线继续看强势运行。

豆粕现货市场

布宜诺斯艾利斯谷物交易所发布的周度报告称,截至11月29日的一周,阿根廷2017/18年度大豆播种进度提高到42.5%,比一周前的34%提高了8.5个百分点。该交易所预计2017/18年度大豆播种面积为1810万公顷,这也将是大豆播种面积连续第三年下降,因为农户转播玉米和小麦。

据农业咨询机构AgRural称,巴西农户基本上已经完成2017/18年度大豆播种工作。

截至11月30日,大豆播种工作已经完成92%,高于上年同期的90%,也高于五年平均水平87%。10月份降雨稀少造成大豆播种耽搁,不过11月份降雨稳定,令大豆播种进度加快。AgRural预计2017/18年度大豆产量将达到1.102亿吨。AgRural将在本周发布最新的产量预测数据。

美国农业部发布的压榨周报显示,过去一周美国大豆压榨利润改善。截至周五(12月01日)的一周,美国大豆压榨利润为每蒲式耳1.63美元,一周前是1.56美元/蒲式耳,去年同期为1.48美元/蒲式耳。伊利诺伊州中部的毛豆油卡车报价为每磅32.75美分,一周前为33.18美分,去年同期为36.22美分。伊利诺伊州中部地区大豆加工厂的48%蛋白豆粕现货价格为每短吨321.0美元,一周前为320.9美元,去年同期为324.9美元。

美国农业部发布的油籽加工月报显示,2017年10月份美国大豆压榨数量为528万吨(1.76亿蒲式耳),相比之下,9月份为436万吨(1.45亿蒲式耳),上年同期为528万吨(1.76亿蒲式耳)。10月份毛豆油产量为20.2亿磅,环比增加19%,不过同比减少1%。精炼豆油产量为16亿磅,环比增加15%,同比增加4%。

巴西贸易部发布的最新数据显示,2017年11月份巴西大豆出口量为214万吨,低于10月份的出口量249万吨,不过远高于上年同期的32万吨。作为对比,巴西谷物出口协会ANEC的数据显示,2017年11月份巴西大豆出口量为188万吨,低于10月份的272万吨。ANEC预计2017年巴西大豆出口量为6700万吨。。

周四,美国大豆现货市场报价下跌。在美湾,美国1号黄大豆现货平均报价为每蒲式耳10.12美元,约合每吨371.8美元,比上一交易日下跌10.75美分。路易斯安那湾的基差报价是比CBOT的1月大豆期价高出14到26美分,和上一交易日持平。在伊利诺伊州的中部地区,大豆加工厂收购大豆的平均报价为每蒲9.78美元,比上一交易日下跌10.75美分。基差报价是比CBOT的1月大豆期价每蒲低了20到8美分,和上一交易日持平。

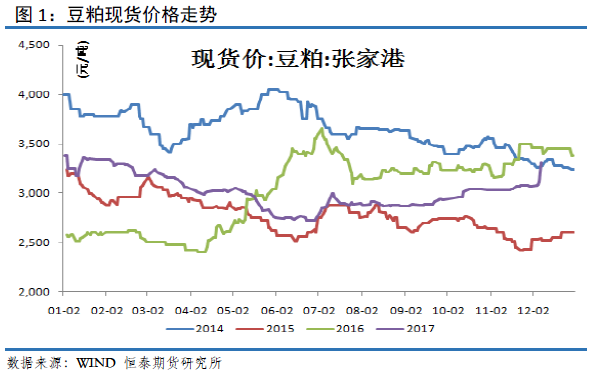

现货方面:12月7日,今日,国内豆粕现货主流稳定,局部窄幅波动。其中,山东青岛地区油厂豆粕价格:43%蛋白:3060元/吨;稳定。天津地区行情油厂豆粕价格:43%蛋白:3080元/吨;稳定;广东东莞地区油厂豆粕价格:43%蛋白:3060元;稳定。广西防城港地区外资油厂豆粕价格:43%蛋白:3070元;稳定。周口地区油厂豆粕价格:43%蛋白:3110元/吨;稳定。

港口进口大豆及压榨

随着大豆到港量不断增加,令本周进口大豆库存量继续回升,。大豆供应充足,且在大豆压榨利润良好情况下,油厂开机积极性较高,大多油厂保持满开状态,上周全国各地油厂大豆压榨总量1960150吨(出粕1558319吨,出油352827吨),较上上周的量1968550吨略减8400吨,略减0.42%,当周大豆压榨产能利用率为57.39%,较上周的57.64%减少0.25个百分点。

因天气转冷,水产养殖转淡,水产料需求有所下降,禽料及生猪料需求暂无明显好转,加上,前期饲料企业大多已备货,下游市场供应较为充足,大多以执行合同或随用随买为主,加上,近期期货市场持续走弱,市场看空情绪加重,令买家入市积极性不高,大多以观望为主,本周大部分时间里豆粕成交始终清淡,期间日成交量甚至不足5万,本周豆粕成交总量24.51 万吨,较上周的67.19 万吨下降63.52%,其中现货成交占26%左右,需求疲软,令油厂降价出货意愿加强。

豆粕产出量较高,而由于近期豆粕成交不理想,加上油厂油厂出货迟滞,令国内豆粕库存量继续回升,截止11月26日,国内沿海主要地区油厂豆粕总库存量67.25万吨,较上周的62.73万吨增加4.52万吨,增幅7.20%,较去年同期39.36万吨增长70.85%。其中分区域情况来看,山东地区豆粕库存量不断增加,部分油厂已有胀库风险,为加快库存消耗,此前预售合同量较大的油厂尚不急于销售,但一些此前预售量不大的油厂,现货降价出货意愿较强。另外,因经销商手中的货也较为充足,目经销商豆粕价格也开始打价战,已低于油厂价格,令油厂豆粕出货更加困难,不利于豆粕市场。

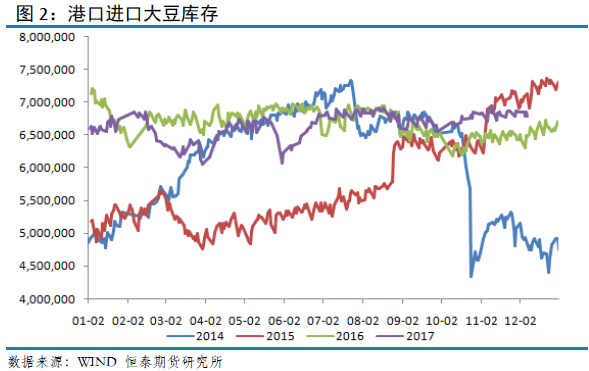

据Cofeed实时调查统计,未来两个月大豆到港量: 12月份最新预期维持在910万吨,2018年1月预计有830万吨到港。不过12月份离目前还较远,船期还可能会有变化。

截止12月8日,当前国内港口进口大豆库存为679万吨,较上周减少近5万吨,上周港口库存报684万吨。总体分析,进口大豆库存处于相对高位。趋势上分析:国内港口进口大豆库存开始拐头上行,当前国内港口进口大豆库存基本保持在680-700万吨左右,后期进口大豆预计大量到港,大豆供应充裕。

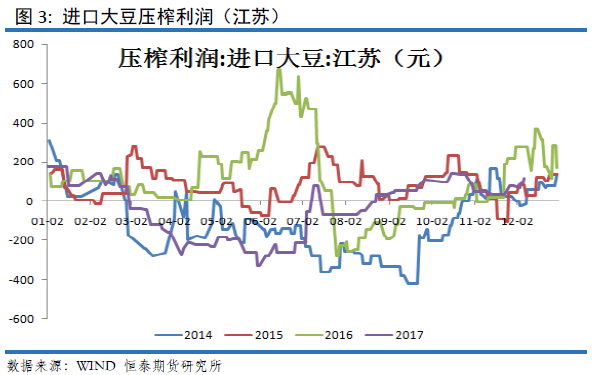

本周截止12月8日,国内油厂进口大豆压榨利润继续上涨,当前江苏地区进口大豆压榨盈利为110元,与上周相比增加40。尽管近期部分油厂恢复开机状态,豆粕现货价格整体继续偏强运行。油厂压榨利润显著上行,油厂压榨意愿还是保持得不错。

豆粕需求

据对全国500个县集贸市场的定点监测,11月份第4周(采集日为11月22日)禽类产品、活猪、猪肉、牛羊肉价格上涨,仔猪价格下降,生鲜乳、玉米价格持平。

生猪价格。全国活猪平均价格14.6元/公斤,比前一周上涨0.8%,与去年同期相比(简称同比,下同)下降14.7%。天津、青海活猪价格下降,宁夏持平,其余省份上涨。西北地区活猪平均价格较高,为15.33元/公斤;华南地区较低,为14.19元/公斤。全国猪肉平均价格24.6元/公斤,比前一周上涨0.2%,同比下降12.1%。猪肉价格上涨省份19个,持平省份2个,下降省份9个。西南地区猪肉平均价格较高,为25.52元/公斤;东北地区较低,为22.96元/公斤。全国仔猪平均价格30.34元/公斤,比前一周下降0.8%,同比下降21.5%。仔猪价格上涨省份8个,持平省份2个,下降省份20个。

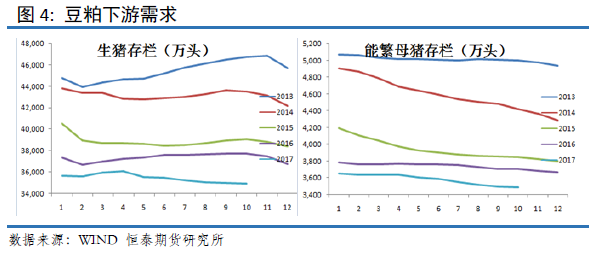

农业部公布10月生猪养殖数据,截止2017年10月,国内生猪存栏量为34921万头,跌破3.5亿头;能繁母猪存栏量为3487万头,跌破3500万头。总体,国内生猪养殖继续呈现缓慢下滑态势。后市,生猪存栏以及能繁母猪存栏处于低位运行将成为常态。

水产品价格小幅下跌。大带鱼、白鲢鱼和鲫鱼周均价每公斤分别为35.22元、6.84元和15.45元,环比分别涨0.6%、0.6%和0.2%;鲤鱼11.26元,环比持平;花鲢鱼、大黄花鱼和草鱼分别为12.38元、43.04元和14.03元,环比分别跌1.3%、0.4%和0.4%。7种水产品周交易量0.90万吨,环比基本持平。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格8.86元/公斤,比前一周上涨3.4%,同比上涨18.6%。全国活鸡平均价格18.61元/公斤,环比上涨0.5%,同比下降0.2%;白条鸡平均价格18.84元/公斤,比前一周上涨0.3%,同比下降0.6%。商品代蛋雏鸡平均价格3.34元/只,比前一周上涨0.3%,同比下降0.6%;商品代肉雏鸡平均价格2.82元/只,比前一周上涨4.4%,同比下降4.7%。

总体判断:生猪均价环比继续上涨。本周全国半数以上地区猪价涨至15元/公斤以上,生猪均价也成功突破15元关口,但猪价涨幅有明显收窄的迹象。目前虽西南地区香肠及腊肉制作零星开启,市场需求略有提升,但整体需求依旧无太大起色,屠宰企业成本压力大,猪肉价格上涨困难,压价意愿再起,北方部分地区猪价出现回落现象。我们认为,12月份中国生猪供应略偏紧的局面依旧难改变,我们预计12月份中国生猪价格将继续上涨,并有望持续到1月中旬。目前,养殖户出栏虽略有增加,但压栏仍不在少数,如果12月份牛猪存栏数量继续快速增长以及压栏惜售明显改变了生猪供应市场的自然结构,则12月份-1月期间的生猪价格再度出现震荡的几率将明显提高。

豆粕技术分析

我们进行豆粕1805合约技术分析,周K线分析,本周豆粕期价在上周收出中阴线后,本周期价最高上行至2957,创阶段性新高,最低2801,周五报收2875,周度上涨2.62%。全周基本在2800-2950做区间震荡,最终收出带长上影线的中阳线。周K线组合看,1805合约本周强势明显,期价积极上攻。基于周K线组合看,短期期价强势明显,上涨过快,周四周五出现调整属于技术性调整。短期分析,2820附近构成阶段性低位区域。

总结以及操作建议

周K线分析,本周豆粕期价在上周收出中阴线后,本周期价最高上行至2957,创阶段性新高,最低2801,周五报收2875,周度上涨2.62%。全周基本在2800-2950做区间震荡,最终收出带长上影线的中阳线。周K线组合看,1805合约本周强势明显,期价积极上攻。基于周K线组合看,短期期价强势明显,上涨过快,周四周五出现调整属于技术性调整。短期分析,2820附近构成阶段性低位区域。下周建议2820附近试多操作为主,2797止损,短线继续看强势运行。

恒泰期货研究所沈大尉

免责声明:

本报告由恒泰期货研究所制作,未获得恒泰期货股份有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。