恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年12月15日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

摘要:本周豆粕期价在上周收出中阳线后,本周期价最高2860,几乎就是开盘价,最低2797,周五报收2801,周度下跌1.86%。全周基本在2800-2860做区间震荡,最终收出带小上下影线的中阴线。周K线组合看,1805合约本周弱势明显,期价开盘后直接下挫。基于周K线组合看,短期期价再回震荡,上行趋势没有破坏。短期分析,2750附近构成阶段性低位区域,建议试多交易。空仓的投资者可以在2750-2770附近建立多单,注意梯度。

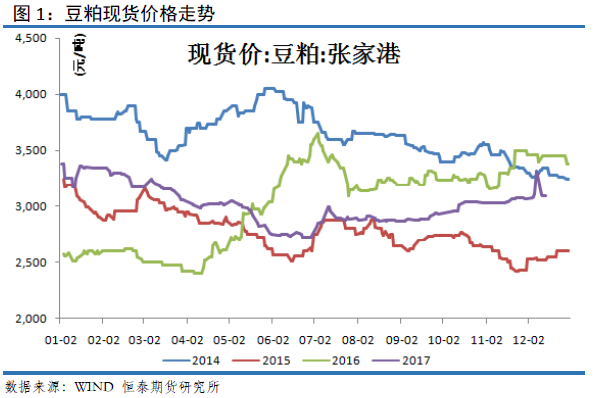

豆粕现货市场

巴西农业部下属的国家商品供应公司(CONAB)本周发布月度报告,将2017/18年度巴西大豆产量数据上调160万吨。CONAB预计2017/18年度巴西大豆产量为1.0918亿吨,高于11月份的预测1.0754亿吨,不过低于上年创纪录的1.1408亿吨,当时天气几近理想,单产极其高企。2017/18年度巴西大豆单产预计为3123公斤/公顷,高于11月份预测的3075公斤,不过仍低于上年创纪录的3364公斤。CONAB称,近几周降雨量更为常规,大豆作物长势良好,整个马托格罗索州的情况都不错。CONAB预计巴西在2017公历年将出口6650万吨大豆,高于11月份预测的6500万吨。CONAB维持2018年的大豆出口预测值不变,仍为6400万吨。

布宜诺斯艾利斯谷物交易所发布的周度报告称,截至12月7日的一周,阿根廷2017/18年度大豆播种进度提高到53.2%,比一周前的42.5%提高了10.7个百分点,比去年同期提高4.4个百分点。该交易所预计2017/18年度大豆播种面积为1810万公顷,这也将是大豆播种面积连续第三年下降,因为农户转播玉米和小麦。其中首季大豆占到70%,剩下的为二季大豆。今年二季大豆播种面积预计达到520万公顷的历史最高纪录。。

据阿根廷布宜诺斯艾利斯谷物交易所周四称,由于11月份以来潘巴斯农业区天气干旱,可能导致阿根廷大豆播种面积预测值下调。交易所当前预期大豆播种面积为1810万公顷。

据咨询机构AgRural称,截至周四,2017/18年度巴西大豆播种进度为96%,高于一周前的92%,上年同期为95%,五年平均值为93%。AgRural称,夏季玉米播种进度为95%,比一周前提高6%,上年同期为96%,五年平均值为86%。

巴西农业咨询机构AgRural周五发布报告,预计2017/18年度巴西大豆产量为1.129亿吨,高于该机构早先预测的1.102亿吨。作为对比,2016/17年度巴西大豆产量为1.141亿吨。AgRural在一份声明中称,2017/18年度巴西大豆产量将达到1.129亿吨。产量上调的原因在于预测技术调整以及播种面积略微调整。AgRural预计2017/18年度巴西大豆播种面积为3480万公顷,比早先的预测值高出10.8万公顷。基于目前全国大豆产区生长条件良好,AgRural将大豆平均单产调高到每公顷54.1袋,高于早先预测的每公顷53袋。不过AgRural表示,大豆单产数据仍存在调整的空间,因为这取决于未来几个月的天气。

据中华粮网农情遥感监测,12月15日,全球主要农产区天气及农情状况如下:

亚洲我国中东部近1个月以来最大范围雨雪天气拉开序幕。预计15日陕西、山西、河北、河南等11省区市或出现降雪,为冬小麦越冬做准备,但降雪导致粮运速率减慢;南方的大部地区则被阴雨覆盖,湿冷寡照,影响油菜健壮生长。15日印度半岛天气晴朗干燥,仅东部沿海局地小雨,水稻和棉花收获顺利。

北美未来几天美国产区气温略有起伏,但北部平原气温仍较常年偏高,不利干旱麦区保墒,大湖区及北部平原仍有零星降雪,其中堪萨斯降雪比较明显可能利于积雪厚度增加。据USDA监测显示,截至12月10日,主要冬小麦产区中仅北达科他局部及堪萨斯西部有5cm以上的明显积雪,其他地区积雪不多,暂不足以保护小麦安全越冬。17日密西西比河中下游地区将有小到中雨,预计将缓解这一地区旱情。美国时间13日美联储宣布加息,但核心CPI不及预期,引起美元下跌,或能一定程度增加美农产品国际竞争力。

南美16日晚至17日早阿根廷布宜诺斯艾利斯至圣菲南部一带将有良好降雨出现,17日降水北移至北部产区,这次降水一定程度缓解干燥天气,也带来一定降温有利保墒,但阿根廷主要产区墒情仍显偏低,不利玉米、大豆长势。未来几天,巴西产区中部、北部雨势减弱为小雨,有利保持墒情水平。17日巴西南部将出现降雨,其中南里奥格兰德州降水量较多,有利增墒补墒,助益玉米、大豆生长。

东南亚15日-17日,中南半岛大部稻作区天气持续干燥,但越南中部降水持续滞留,阴雨寡照天气或制约新稻生产。在马来群岛棕榈产区,15日-17日整体降水减少,其中东马来和加里曼丹基本转干,而西马来和苏门答腊、爪哇有间歇降雨,干燥时段增加利于棕榈果采收和压榨。目前马来西亚棕榈油产量高峰已过,已于11月进入减产周期,由于降水条件良好,市场预计12月棕榈油产量降幅将小于往年,环比下降12%至170万吨左右。

现货方面:12月14日,今日,国内豆粕现货主流企稳,局部窄幅波动。其中,山东青岛地区油厂豆粕价格:43%蛋白:3030元/吨;稳定。天津地区行情油厂豆粕价格:43%蛋白:3020元/吨;稳定;广东东莞地区油厂豆粕价格:43%蛋白:3030元;稳定。广西防城港地区外资油厂豆粕价格:43%蛋白:3050元;稳定。周口地区油厂豆粕价格:43%蛋白:3050元/吨;稳定。

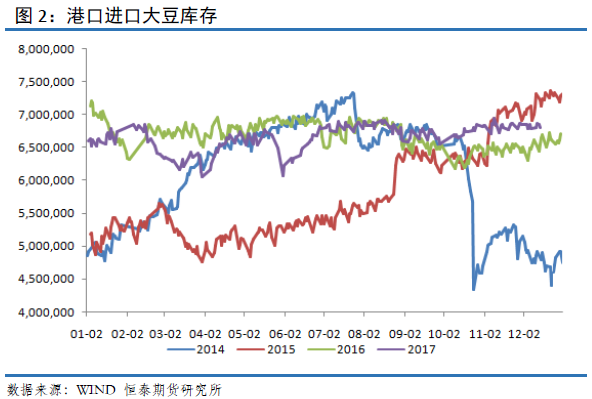

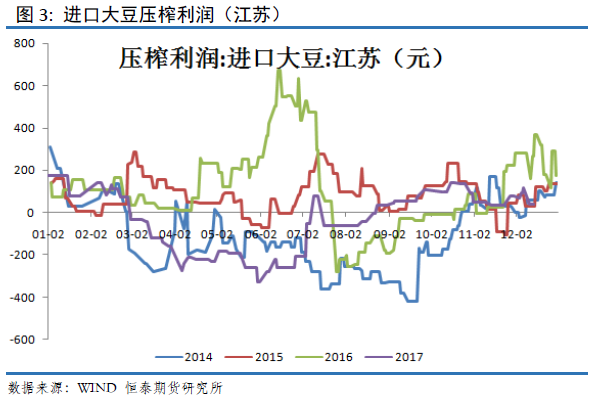

港口进口大豆及压榨

当前大豆压榨利润良好,随着大豆不断到厂,油厂开机积极性较高,大多尽量保持满开,而“环保”影响时间较短,令本周油厂开机率略增,全国各地油厂大豆压榨总量1979450吨(出粕1573662吨,出油356301吨),较上周的量1960150吨略增19300吨,略增0.98%,当周大豆压榨产能利用率为57.96%,较上周的57.39%增加0.57个百分点。豆粕产出量较高。

油厂开机率高企,加上且因供应充足,饲企也并不担心供应,提货速度并不快,令油厂豆粕库存趋增,截止12月3日,国内沿海主要地区油厂豆粕总库存量67.99万吨,较上周的67.25万吨略增0.74万吨,增幅1.1%,较去年同期39.44万吨增长72.38%。其中山东部分油厂面临豆粕胀库停机,日照新邦12月4日已因胀库停机,日照凌云海也因胀库12月8日早上停机,而日照中纺豆粕供应压力较大,有胀库停机风险,而华北地区环保预警解除,不再限产,停机的油厂也恢复开机,令华北地区豆粕库存也趋增。目前国内豆粕基本面逐步转向偏空。

据Cofeed实时调查统计,未来两个月大豆到港量: 12月份最新预期维持在910万吨,2018年1月预计有830万吨到港。不过12月份离目前还较远,船期还可能会有变化。

截止12月15日,当前国内港口进口大豆库存为678万吨,较上周减少近1万吨,上周港口库存报679万吨。总体分析,进口大豆库存处于相对高位。趋势上分析:国内港口进口大豆库存开始拐头上行,当前国内港口进口大豆库存基本保持在680-700万吨左右,后期进口大豆预计大量到港,大豆供应充裕。

本周截止12月15日,国内油厂进口大豆压榨利润大幅下挫,当前江苏地区进口大豆压榨盈利为38元,与上周相比减少72。近期部分油厂恢复开机状态,豆粕供应有所增加,同时豆粕现货价格出现调整。油厂压榨利润显著下行,但依旧处于盈利状态,油厂压榨意愿还是保持得不错。

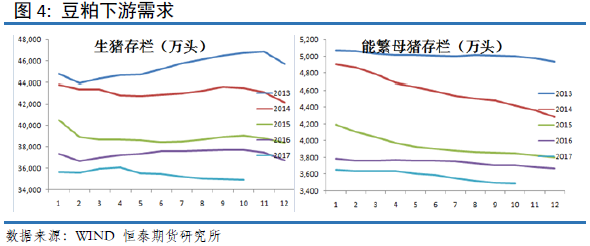

豆粕需求

据对全国500个县集贸市场的定点监测,12月份第1周(采集日为12月6日)禽类产品、生猪产品、牛羊肉、生鲜乳价格上涨,玉米价格持平。

生猪价格。全国活猪平均价格14.91元/公斤,比前一周上涨2.1%,与去年同期相比(简称同比,下同)下降13.6%。新疆活猪价格下降,其余省份上涨。西北地区活猪平均价格较高,为15.45元/公斤;华南地区较低,为14.44元/公斤。全国猪肉平均价格24.85元/公斤,比前一周上涨1.0%,同比下降11.4%。广西、贵州、新疆猪肉价格下降,天津、云南持平,其余省份上涨。西南地区猪肉平均价格较高,为25.64元/公斤;东北地区较低,为23.31元/公斤。全国仔猪平均价格30.4元/公斤,比前一周下降上涨0.2%,同比下降21.3%。仔猪价格上涨省份15个,持平省份4个,下降省份11个。

农业部公布10月生猪养殖数据,截止2017年10月,国内生猪存栏量为34921万头,跌破3.5亿头;能繁母猪存栏量为3487万头,跌破3500万头。总体,国内生猪养殖继续呈现缓慢下滑态势。后市,生猪存栏以及能繁母猪存栏处于低位运行将成为常态。

水产品价格小幅下跌。鲫鱼、鲤鱼、大黄花鱼、花鲢鱼、大带鱼和草鱼周均价分别为15.20元、11.09元、42.43元、12.21元、35.05元和14.00元,环比分别跌1.6%、1.5%、1.4%、1.4%、1.3%和0.5%;白鲢鱼6.89元,环比涨0.7%。7种水产品周交易量0.93万吨,环比基本增3.3%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格9.13元/公斤,比前一周上涨3.0%,同比上涨24.4%。全国活鸡平均价格18.71元/公斤,环比上涨0.5%,同比上涨0.1%;白条鸡平均价格18.96元/公斤,比前一周上涨0.6%,同比下降0.3%。商品代蛋雏鸡平均价格3.35元/只,比前一周上涨0.3%,同比下降0.3%;商品代肉雏鸡平均价格2.92元/只,比前一周上涨3.5%,同比下降2.1%。

总体判断:本周生猪价格环比仍上涨,但实际上本周的价格已经出现滞涨示弱的情况,周末大部分地区都出现了小幅下调的现象。目前虽南方腊肉制作规模进一步扩大,但暂时对我们生猪市场行情的支撑仍较有限。因前期养殖户压栏惜售,市场牛猪占比提升,而市场需求并没有太大提升,肉价上涨不及预期,屠宰企业成本压力大,强行压价倒逼养殖户出栏。虽猪价出现滞涨转跌的现象,但我们认为目前生猪价格走势尚未发生趋势性改变,后期猪价总体将继续向好的基本走势暂未改变。我们依旧需要提示的是,如果供应市场方面继续“作恶”,不排除后期涨幅大幅缩减。

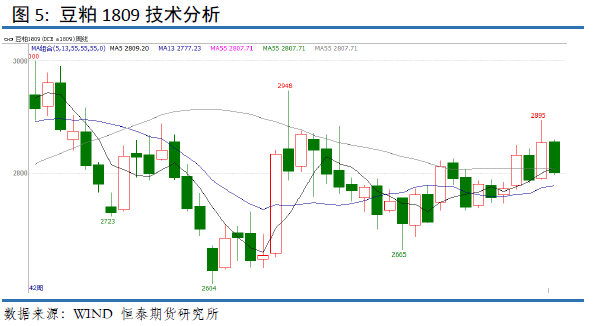

豆粕技术分析

我们进行豆粕1809合约技术分析,周K线分析,本周豆粕期价在上周收出中阳线后,本周期价最高2860,几乎就是开盘价,最低2797,周五报收2801,周度下跌1.86%。全周基本在2800-2860做区间震荡,最终收出带小上下影线的中阴线。周K线组合看,1805合约本周弱势明显,期价开盘后直接下挫。基于周K线组合看,短期期价再回震荡,上行趋势没有破坏。短期分析,2750附近构成阶段性低位区域,建议试多交易 。

总结以及操作建议

周K线分析,本周豆粕期价在上周收出中阳线后,本周期价最高2860,几乎就是开盘价,最低2797,周五报收2801,周度下跌1.86%。全周基本在2800-2860做区间震荡,最终收出带小上下影线的中阴线。周K线组合看,1805合约本周弱势明显,期价开盘后直接下挫。基于周K线组合看,短期期价再回震荡,上行趋势没有破坏。短期分析,2750附近构成阶段性低位区域,建议试多交易。空仓的投资者可以在2750-2770附近建立多单,注意梯度。

恒泰期货研究所沈大尉

免责声明:

本报告由恒泰期货研究所制作,未获得恒泰期货股份有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。