恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2017年12月22日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

摘要:本周豆粕期价在上周收出中阴线后,本周期价最高2820,开盘小幅上扬,最低2775,周五报收2775,周度下跌0.93%。全周基本在2770-2820做区间震荡,最终收出带小上影线的中阴线。周K线组合看,1805合约本周继续呈现弱势,期价开盘后直接下挫。基于周K线组合看,短期期价重心下移,但上行趋势没有破坏,下周有望继续下行寻求支撑。我们判断,2750附近构成阶段性低位区域,建议试多交易。

豆粕现货市场

布宜诺斯艾利斯谷物交易所发布的周度报告称,截至12月14日的一周,阿根廷2017/18年度大豆播种进度提高到63.5%,比一周前的53.2%提高了10.3个百分点,比去年同期低了3个百分点。目前还有660万公顷农田没有播种大豆,其中一半农田很可能在未来两周种上大豆。这意味着今年的大豆播种面积有可能低于交易所最初预期的1810万公顷。

咨询机构Safras&Mercado公司周一发布报告,预计2017/18年度巴西大豆产量为1.1457亿吨,低于10月份预测的1.147亿吨。不过仍然是创纪录的产量。Safras公司的分析师路易斯•费尔南多•洛克表示,产量下调是因为对本年度大豆播种面积做了小幅修正。不过这并未改变巴西农户本年度将更多玉米耕地转种大豆的趋势。Safras预计巴西大豆播种面积为3549万公顷,比上年提高5%。据巴西国家商品供应公司(CONAB)称,2016/17年度巴西大豆产量为1.141亿吨。2017/18年度大豆产量预计为1.092亿吨,不过这一预测值仍有可能因为天气等因素而进行修正。

俄罗斯农业部的数据显示,截至12月18日,俄罗斯已经收获1.404亿吨谷物和豆类,已收获面积为4610万公顷,占到计划收获面积的99.1%,平均单产为3.05吨/公顷。

俄罗斯农户已收获250万公顷玉米,占到计划收获面积的86.6%,收获产量已达1280万吨,平均单产为5.22吨/公顷。农户还收获了1030万吨葵花籽,已收获面积为680万公顷,占到计划收获面积的86.6%,单产为1.53吨/公顷。

加拿大农业暨农业食品部发布的供需报告显示,2017/18年度加拿大大豆产量预计为771.7万吨,低于上月预测的832.1万吨,但是高于2016/17年度的产量655.2万吨。2017/18年度加拿大大豆出口量预计为560万吨,低于上月预测的610万吨,上年为445.5万吨。2017/18年度加拿大国内大豆用量预计为235.1万吨,上月的预测为235.6万吨,上年为260万吨。2017/18年度加拿大大豆期末库存预计为37.5万吨,低于上月预测的47.5万吨,上年为36万吨。。

以下气象报信息来源于气象服务机构Meteorlogix(前身WetherServicesCapJSC):

南里奥格兰德州/帕拉纳州天气预报

周三有零星小阵雨及雷暴,雨量为小到中雨,局部地区雨量较大。周四及周五南里奥格兰德州天气大体上干燥,帕拉纳州偶有零星阵雨及雷暴。周六至周一偶有零星阵雨及雷暴。雨量预期为中到大雨。周五前气温接近至高于正常水准,周六气温多变,周日至周一气温接近至低于正常水准。

马托格罗索州/南马托格罗索州/戈亚斯州南部天气预报

未来七天每日偶有零星阵雨和雷暴。未来三天总雨量将为小到中雨,局部地区雨量较大。气温多变。

作物影响:

巴西南部地区炎热干燥的天气耗尽土壤含水量,增加大豆作物生长压力。本周可能出现一些有益的阵雨且气温将更加温和。巴西中部地区天气有利于大豆生长。

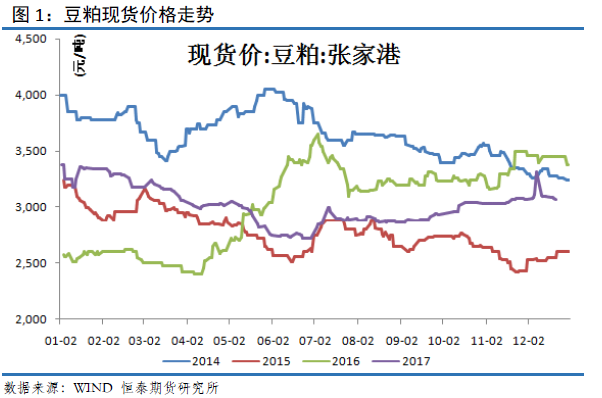

现货方面:12月22日,今日,国内豆粕现货延续偏弱。其中,山东青岛地区油厂豆粕价格:43%蛋白:2930元/吨;跌20元/吨。天津地区行情油厂豆粕价格:43%蛋白:3020元/吨;跌20元/吨;广东东莞地区油厂豆粕价格:43%蛋白:2960元;跌10元/吨。广西防城港地区外资油厂豆粕价格:43%蛋白:2960元;跌30元/吨。周口地区油厂豆粕价格:43%蛋白:3020元/吨;跌20元/吨。

港口进口大豆及压榨

上周全国各地油厂大豆压榨总量1929150吨(出粕1573662吨,出油356301吨),较上上周的量1979450吨减少50300吨,略降2.51%,虽然本周开机率有所下降,但大多因油厂胀库而停机,油厂开机率总体仍高企,而近期饲料企业大多随用随买,提货积极性也不高,油厂出货速度一般,豆粕库存连续四周上升,截止12月10日当周,国内沿海主要地区油厂豆粕总库存量72.75万吨,较上上周的67.99万吨增4.76万吨,增幅7.00%,较去年同期37.1万吨增长96.09%,华北、山东、江苏部分油厂已出现胀库停机现象,部分油厂已经开始催提货,供大于求制约了豆粕行情。

随着期货市场持续走弱,令买家入市谨慎,且目前大多以执行合同或随用随买为主,对于豆粕价格偏高水采购积极性不高,令上周豆粕现货成交转淡,上周豆粕成交总量66.35万吨,与上上周的81.11万吨减少14.76万吨下降22.24%,需求不支持,国内豆粕现货上涨乏力。

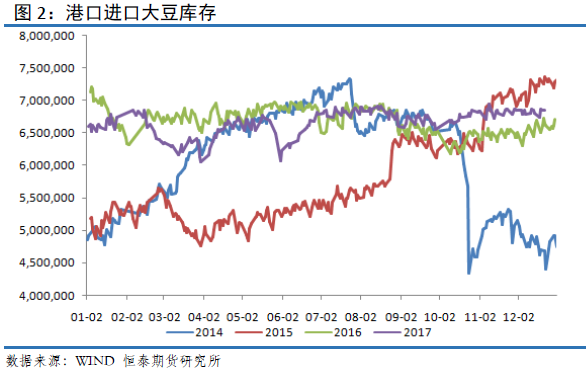

据Cofeed实时调查统计,未来两个月大豆到港量: 12月份最新预期维持在910万吨,2018年1月预计有830万吨到港。不过12月份离目前还较远,船期还可能会有变化。

截止12月22日,当前国内港口进口大豆库存为684万吨,较上周增加近6万吨,上周港口库存报678万吨。总体分析,进口大豆库存处于相对高位。趋势上分析:国内港口进口大豆库存开始拐头上行,当前国内港口进口大豆库存基本保持在680-700万吨左右,后期进口大豆预计大量到港,大豆供应充裕。

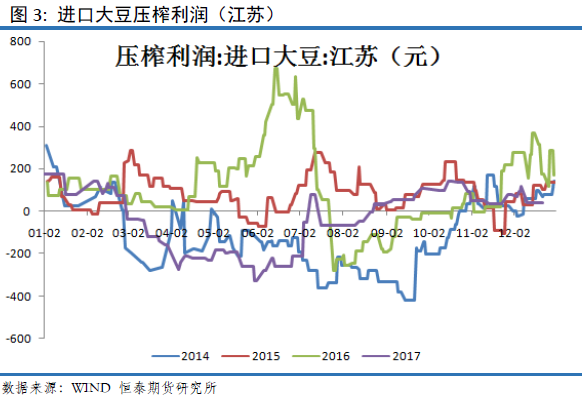

本周截止12月22日,国内油厂进口大豆压榨利润持平,当前江苏地区进口大豆压榨盈利为38元。近期部分油厂恢复开机状态,豆粕供应有所增加,同时豆粕现货价格出现调整。但是CBOT豆价亦出现下挫,当前考验9.5美元,油厂压榨利润持平,依旧处于盈利状态,油厂压榨意愿还是保持得不错。

豆粕需求

据对全国500个县集贸市场的定点监测,12月份第2周(采集日为12月13日)禽类产品、生猪产品、牛羊肉、玉米价格上涨,生鲜乳价格持平。

生猪价格。全国活猪平均价格15.05元/公斤,比前一周上涨0.9%,与去年同期相比(简称同比,下同)下降13.7%。青海、新疆活猪价格下降,山西、宁夏持平,其余省份上涨。西北地区活猪平均价格较高,为15.58元/公斤;华南地区较低,为14.57元/公斤。全国猪肉平均价格25.07元/公斤,比前一周上涨0.9%,同比下降11.0%。北京、上海、青海、宁夏猪肉价格下降,黑龙江持平,其余省份上涨。西南地区猪肉平均价格较高,为25.88元/公斤;东北地区较低,为23.41元/公斤。全国仔猪平均价格30.48元/公斤,比前一周上涨0.3%,同比下降21.5%。仔猪价格上涨省份17个,持平省份2个,下降省份11个。

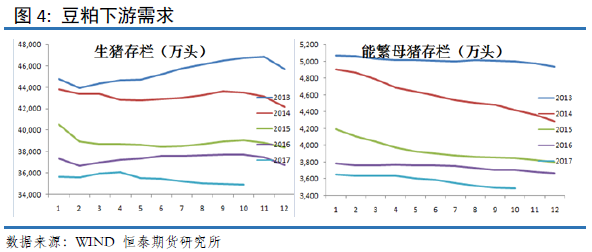

农业部公布10月生猪养殖数据,截止2017年10月,国内生猪存栏量为34921万头,跌破3.5亿头;能繁母猪存栏量为3487万头,跌破3500万头。总体,国内生猪养殖继续呈现缓慢下滑态势。后市,生猪存栏以及能繁母猪存栏处于低位运行将成为常态。

全国牛肉平均价格64.12元/公斤,比前一周上涨0.3%,同比上涨2.1%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格57.5元/公斤,比前一周上涨0.4%;上海、浙江、福建、广东和江苏等省份平均价格74.82元/公斤,比前一周下降0.1%。全国羊肉平均价格59.83元/公斤,比前一周上涨0.5%,同比上涨8.5%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格57.78元/公斤,比前一周上涨0.4%;上海、浙江、福建、江西和广东等省份平均价格65.0元/公斤,比前一周上涨0.8%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格9.27元/公斤,比前一周上涨1.5%,同比上涨27.2%。全国活鸡平均价格18.8元/公斤,环比上涨0.5%,同比上涨0.7%;白条鸡平均价格19.05元/公斤,比前一周上涨0.5%,同比上涨0.3%。商品代蛋雏鸡平均价格3.38元/只,比前一周上涨0.9%,同比下降0.6%;商品代肉雏鸡平均价格3.03元/只,比前一周上涨3.8%,同比上涨10.2%。

总体判断:本周生猪价格环比下跌。本周生猪价格持续涨跌调整,目前养殖户出栏有所增加,屠宰企业收购难度下降,虽南方地区腊肉制作规模进一步扩大,但对市场行情支撑有限,猪肉价格上涨缓慢,即便元旦临近,屠宰企业也暂未见元旦节前提量备货现象,一般小节日对市场行情的支撑力度也较为有限。不过目前市场可出栏生猪存栏偏紧的大格局并没有改变,近期生猪价格也难出现大幅下跌的现象,短期以稳中小幅震荡为主,我们仍认为目前猪价总体继续向好的基本走势暂未改变,建议养殖户合理安排生猪出栏节奏,避免集中出栏造成不必要的损失。

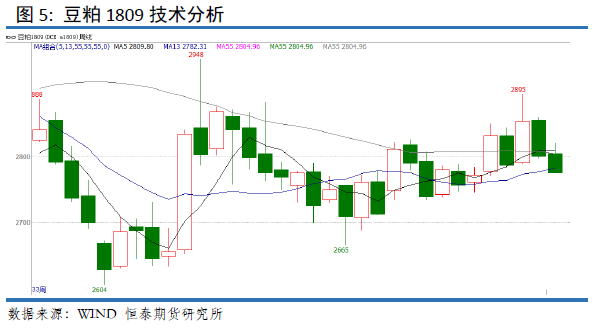

豆粕技术分析

我们进行豆粕1809合约技术分析,周K线分析,本周豆粕期价在上周收出中阴线后,本周期价最高2820,开盘小幅上扬,最低2775,周五报收2775,周度下跌0.93%。全周基本在2770-2820做区间震荡,最终收出带小上影线的中阴线。周K线组合看,1805合约本周继续呈现弱势,期价开盘后直接下挫。基于周K线组合看,短期期价重心下移,但上行趋势没有破坏,下周有望继续下行寻求支撑。短期分析,2750附近构成阶段性低位区域,建议试多交易 。

总结以及操作建议

周K线分析,本周豆粕期价在上周收出中阴线后,本周期价最高2820,开盘小幅上扬,最低2775,周五报收2775,周度下跌0.93%。全周基本在2770-2820做区间震荡,最终收出带小上影线的中阴线。周K线组合看,1805合约本周继续呈现弱势,期价开盘后直接下挫。基于周K线组合看,短期期价重心下移,但上行趋势没有破坏,下周有望继续下行寻求支撑。我们判断,2750附近构成阶段性低位区域,建议试多交易。空仓的投资者可以在2700-2750附近建立多单,注意梯度。

恒泰期货研究所沈大尉

免责声明:

本报告由恒泰期货研究所制作,未获得恒泰期货股份有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。