恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2018年01月05日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

摘要:周K线分析,本周豆油期价在上周收出小阳线后,本周期价最高上行至5850,创阶段性新高,最低5686(即开盘价),周五报收5824,周度上涨2.75%。全周基本以低位反弹为主,最终收出带小上影线的中阳线。周K线组合看,1805合约本周反弹行情,短线强势。基于周K线组合看,短期期价走强迹象,对前期快速下跌的修正,当前属于技术性反弹。短期分析,下周有继续上冲的动能。下周建议5900附近继续做空操作为主,5950止损,短线提防上涨过快。

豆类现货市场

1月4日,国家防总副总指挥、水利部部长陈雷主持召开国家防总会商会,分析研判当前雨情、水情、汛情、凌情、雪情和台风活动情况,安排部署台风雨雪凌汛防御工作。陈雷指出,当前,拉尼娜现象已经形成并逐渐增强。根据历史数据分析,拉尼娜影响年气象年景整体偏差,汛期极端天气灾害事件可能多发频发,防汛抗旱防台风形势不容乐观。

周四布宜诺斯艾利斯谷物交易所发出警告称,布宜诺斯艾利斯的干旱导致一些大豆田地无法播种的风险加大。阿根廷大豆播种工作将在未来几周里结束,目前还有225万公顷大豆尚未播种。该交易所目前预计2017/18年度阿根廷大豆播种面积为1810万公顷。交易所在周四发布的周报里称,我们的大豆播种面积的预测面临风险,因为土壤墒情匮乏。在包括布宜诺斯艾利斯中部以及西南部和拉潘巴南部等地,播种窗口即将关闭。报告称,由于布宜诺斯艾利斯部分地区缺乏地表墒情,种植户无法完成大豆播种工作的风险已经提高。

美国政府周四发布的干旱监测周报(U.S.DroughtMonitor)显示,上周美国干旱的面积增长。截至2018年1月2日的一周,美国大陆地区没有反常干燥或干旱的比例为44.46%,一周前为45.31%。

石油输出国组织(OPEC)第三大成员国伊朗国内的抗议活动仍在持续,使人担心该国的原油生产受到影响。另一方面,德国失业数据表现强劲,而美国12月工厂订单增幅超过预期,进一步表明经济复苏情势保持强劲,这为原油需求面带来支撑。国际原油期货借机进一步攀高,NYMEX-2月原油期货合约结算价收涨1.28美元,涨幅2.1%,报收于每桶61.63美元。国际原油大幅走强,给国内油脂市场增添利好。

美国农业部表示,从1月1日起,中国将会降低进口美国大豆船货中所允许的杂质含量。美国动植物卫生检疫局(APHIS)的发言人威尔•维普萨拉称,如果抵达中国港口的美国大豆船货含有的杂质不高于1%,将会加快通关;如果含有的杂质高于1%,可能需要进行检测。中国加强对美国大豆进口船货的管理,这可能导致成本提高,美国对华大豆销售下降。谷物经销商McDonaldPelz全球商品公司编纂的美国农业部数据显示,2017年美国对中国装运的473船大豆里有一半含有1%以上的杂质,因此无法满足新规定里快速通关的杂质标准。这相当于美国对华出口大豆总量2750万吨的一半。

12月棕榈油全面进入减产周期,但马来及印尼两国棕榈油库存均相对较高,MPOB月报显示,马来西亚棕榈油11月产量194.28万吨,环比下滑3.29%;出口135.44万吨,环比下滑11.94%;月末库存255.66万吨,环比大增16.02%。产量基本符合预期,出口远不及预期致期末库存超预期增长。印尼11月库存在338万吨。CIMB研究公司发布的初步预测显示,12月份棕榈油产量环比减少12%,因为降雨偏高导致油棕榈收获中断,同时也有季节因素。12月份的棕榈油出口将减少5%,因为需求疲软。12月底棕榈油库存将会环比增加8%,达到276万吨。

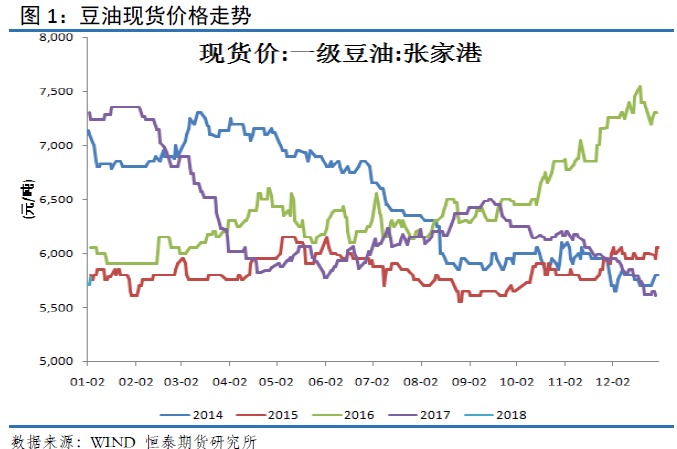

现货方面:今日(1月5日),沿海一级豆油主流价位在5640-5800元/吨,大多涨20-40元/吨,(天津贸易商5740-5750,日照贸易商5730-5740,张家港贸易商5790,广州贸易商5670-5680,福建5790-5820)。沿海24度棕榈油价格在5250-5350元/吨,涨20-50元/吨(天津贸易商5340-5350涨20,日照贸易商5320涨50,张家港贸易商报5330涨30,广州贸易商报5250-5260 涨20,厦门5320涨20)。沿海豆粕价格2890-2930元/吨一线,局部较昨日跌10-20元/吨,(其中天津2960,山东2900-2930,江苏2900-2930,东莞2900-2920,广西地区2900-2920)。

港口进口大豆及压榨

上周国内油厂开机率略有下降,全国各地油厂大豆压榨总量1960650吨,较上上周的量2071050吨减少110400吨,下降5.33%,但该压榨水平仍然超高,已压榨利润较好,未来两周大豆压榨量仍将保持在190-200万吨的超高水平。

当前饲料企业大多随用随买,提货积极性也不高,油厂出货速度一般,令国内豆粕库存连续上升,截止12月24日,国内沿海主要地区油厂豆粕总库存量87.33万吨,较上周的77.1万吨增加10.23万吨,增幅13.26%,较去年同期43.71万吨增长99.79%,其中因环保停机的广州植之元已恢复开机,山东地区除日照恒隆12月27日停机外,其它油厂均处于正常开机中,华东及华南地区豆粕供应量也较大,供大于求,继续打压豆粕行情。

据Cofeed实时调查统计,12月份国内各港口进口大豆预报到港141船907.75万吨,较11月份的906.05万吨增长0.18%,较去年同期的899.6081万吨增长0.90%。2018年1月最新预期在730万吨,2月份最新预期在600万吨。

海关总署公布的数据显示,今年11月份中国大豆进口量为8,684,180吨,比去年同期提高10.83%。11月从巴西进口大豆2,760,485吨,同比提高280.79%;从美国进口4,661,950吨,同比减少17.01%;从阿根廷进口665,030吨,同比减少37.31%;从乌拉圭进口414,374吨,同比提高54.59%;从加拿大进口136,707吨,同比减少7.84%;从俄罗斯进口42,711吨,同比提高172.02%。 2017年头11个月中国进口大豆85,990,261吨,比去年同期提高14.78%

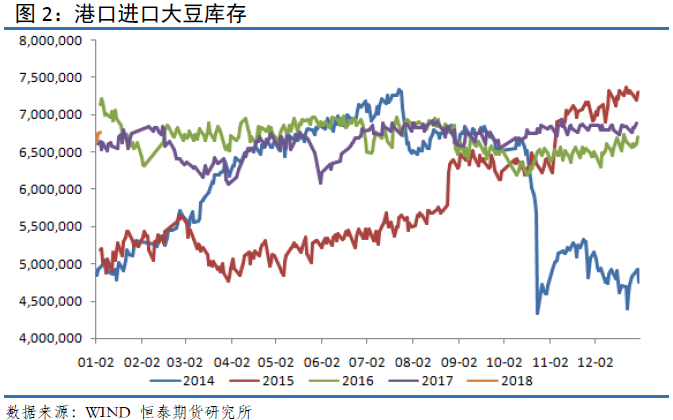

截止1月4日,当前国内港口进口大豆库存为677万吨,较上周减少近7万吨,上周港口库存报684万吨。总体分析,进口大豆库存处于相对高位。趋势上分析:国内港口进口大豆库存后市预计平稳,当前国内港口进口大豆库存基本保持在650-700万吨左右,后期进口大豆预计到港放缓,大豆库存难以上扬。

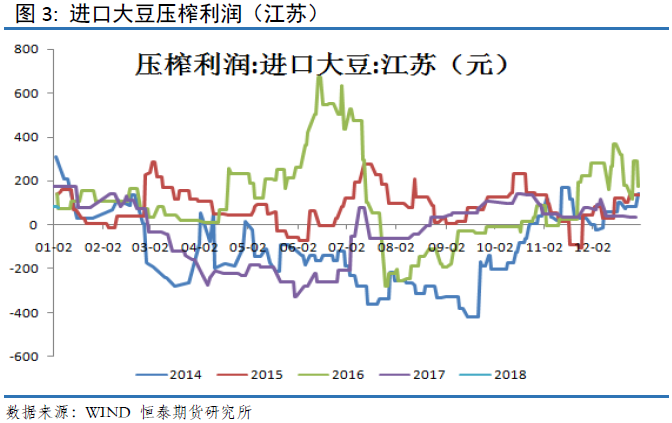

本周截止1月4日,国内油厂进口大豆压榨利润小幅上涨,当前江苏地区进口大豆压榨盈利为78元,与上周相比增加4。近期部分油厂恢复开机状态,CBOT大豆价格偏弱运行,同时人民币近期升值,油厂采购成本有所下降,油厂压榨利润小幅上行,油厂压榨意愿还是保持得不错。

豆油供需

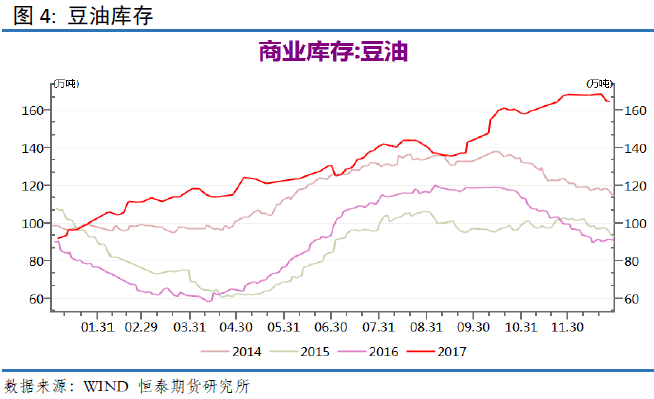

因节前小包装备货陆续展开,油厂提货速度略有加快,12月豆油库存从168万吨的历史高位下降,截止12月底,当周国内豆油商业库存总量165.04万吨,较上个月同期的168.29万吨降3.25万吨降幅为1.9%,较去年同期的91.3万吨增73万吨增80.77%。

由于前期油脂行情持续下跌,买家入市谨慎,12月散装豆油成交量不佳。据我们统计,本月全国主要工厂豆油成交总量为416820吨,较11月份486475降69655吨,日均成交量为21498吨,相比之下,11月份豆油日均成交量为22113吨。

随着近期油脂期货盘低位反弹,加上春节的临近,传统的节前备货工作已经开展,国内豆油成交得以好转,元旦后的首周的前两个工作日豆油成交量已经累计达7.76万吨,日均达3.88万吨,相比之下,前一周的豆油日均成交量仅2.27万吨,前前一周的豆油日均成交量更是仅1.21万吨,在国内需求好转的同时,因冬季内河结冰,美国物流速度明显慢于预期,后续到港大豆数量因此低于预期,Cofeed数据显示,1月份最新预期到港730万吨,低于前一周预估的820万吨,2月份最新预期600万吨,低于前一周预期的630万吨,后期油厂开机水平有望趋降,后期国内豆油库存有望趋降,这将给予国内油脂市场利多支持。

总体判断:由于阿根廷产区天气忧虑再起,将暂给美豆带来支撑,CBOT豆价9.5美元下方属于低点区域,有明显支撑。但同时全球供应充裕前景仍将限制美豆走势,CBOT豆价短期亦难以大幅上涨。而国内随着节日备货需求进一步放大,油厂开机率又有所下降,油厂出货压力将逐步缓解,后面豆油行情仍有震荡反弹希望,但反弹难以一帆风顺,期间仍可能将伴随着反复震荡。随着传统的消费旺季来临,豆油行情反弹的序幕终将拉开,但在当前的供需面背景下,对于上方空间不宜过分乐观。

豆油技术分析

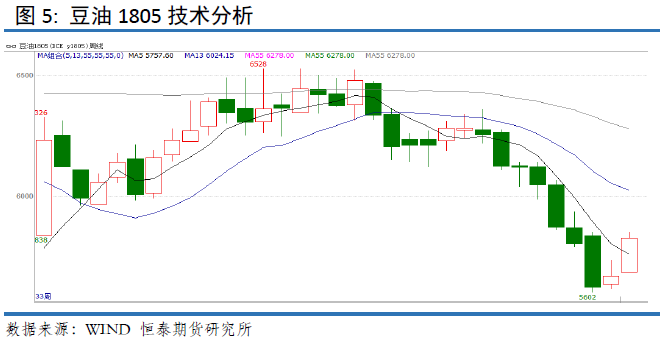

我们进行豆油1805合约技术分析,周K线分析,本周豆油期价在上周收出小阳线后,本周期价最高上行至5850,创阶段性新高,最低5686(即开盘价),周五报收5824,周度上涨2.75%。全周基本以低位反弹为主,最终收出带小上影线的中阳线。周K线组合看,1805合约本周反弹行情,短线强势。基于周K线组合看,短期期价走强迹象,对前期快速下跌的修正,当前属于技术性反弹。短期分析,下周有继续上冲的动能。

总结以及操作建议

我们进行豆油1805合约技术分析,周K线分析,本周豆油期价在上周收出小阳线后,本周期价最高上行至5850,创阶段性新高,最低5686(即开盘价),周五报收5824,周度上涨2.75%。全周基本以低位反弹为主,最终收出带小上影线的中阳线。周K线组合看,1805合约本周反弹行情,短线强势。基于周K线组合看,短期期价走强迹象,对前期快速下跌的修正,当前属于技术性反弹。短期分析,下周有继续上冲的动能。下周建议5900附近继续做空操作为主,5950止损,短线提防上涨过快。

恒泰期货研究所沈大尉

免责声明:

本报告由恒泰期货研究所制作,未获得恒泰期货股份有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。