恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者: 来源:恒泰期货研究所 时间:2018年01月12日

作者:沈大尉 执业编号:Z0012216 电话:021-60212719

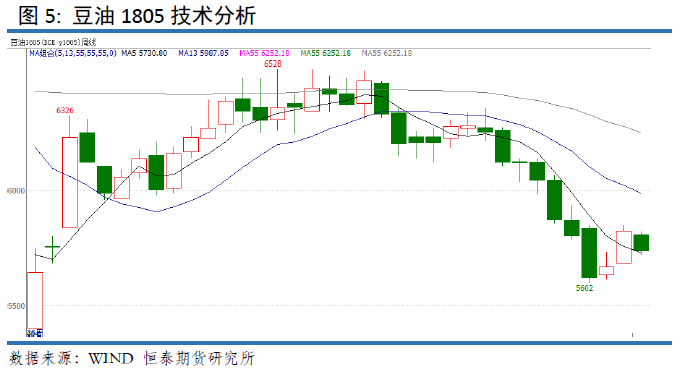

摘要:周K线分析,豆油期价在上周收出中阳线后,本周期价最高5822,未创新高,最低5722,周五报收5740,周度下跌1.48%。全周基本以震荡为主,最终收出带小上下影线的小阴线。周K线组合看,1805合约本周反弹受阻,短线趋弱。基于周K线组合看,短期期价走弱迹象,本周未见上冲,直接在上周的中阳线内震荡。短期分析,下周有继续下探的动能。下周建议5650附近做多操作为主,5600止损,保持逢低做多思路。

豆类现货市场

布宜诺斯艾利斯谷物交易所发布的周度报告称,截至1月3日的一周,阿根廷2017/18年度大豆播种进度提高到87.5%,比一周前提高了5.6个百分点,但是仍比去年同期低了4.7个百分点。迄今为止,阿根廷还有220万公顷田地尚未种上大豆,其中四分之三位于阿根廷北部,因为当地气温炎热,缺乏降雨,导致农田作业延迟。交易所预期2017/18年度大豆播种面积为1810万公顷,低于2016/17年度的1920万公顷。这也是播种面积连续第三年下降,因为农户转播玉米和小麦。

周五(1月8日)公布的一份调查结果显示,由于天气良好,巴西2017/18年度大豆产量将会仅次于上年的创纪录水平。路透社对11家预测机构的调查显示,巴西大豆产量将达到1.101亿吨,这要高于11月份调查的均值1.0943亿吨。但是低于去年巴西大豆产量1.14亿吨。

据阿根廷气象专家和农户称,本周阿根廷大豆产区的旱情可能恶化,造成农户种植大豆的时间晚于正常,加大晚霜破坏大豆的风险。目前尚未播种的大豆面积约为225万公顷,眼下农户只能冒险在干燥的土壤上种植大豆。这使得大豆作物极易受到5月份霜降的破坏。

阿根廷应用气象咨询公司气象专家GermanHeinzenknecht称,1月15日到20日期间降雨将会改善,但是在此之前没有任何显著降雨。本周天气尤其糟糕,气温偏高,降雨稀少。上周布宜诺斯艾利斯谷物交易所称,布宜诺斯艾利斯省的旱情可能造成部分豆田无法种上大豆。本年度大豆播种面积可能达到1810万公顷。播种季将在未来几周结束,交易所称还有225万公顷大豆尚未播种。Heinzenknecht称,农户种大豆时土壤墒情根本不足。播种条件不理想,但是农户还在种大豆,因为种植季节马上就要结束。布宜诺斯艾利斯省Salado河流域是降雨匮乏最灾最严重的地区。该地区也是全国大豆最高产的地区之一。布宜诺斯艾利斯省中部CarlosCasares地区的农场主PedroVigneau称,下周末预计将会出现一些降雨。大家都在等着下雨。他经营着1400公顷的农场。

周四,巴西农业部下属的国家商品供应公司(CONAB)发布报告,调高了2017/18年度巴西大豆产量预测值,理由是天气良好,有助于作物生长。CONAB预计2017/18年度巴西大豆产量将达到1.104亿吨,高于12月份预测的1.092亿吨。巴西在2016/17年度的大豆产量为创纪录的1.141亿吨。

根据国家质量监督检验检疫总局令第177号: 第十条 国家质检总局对进境粮食实施检疫许可制度。进境粮食货主应当在签订贸易合同前,按照《进境动植物检疫审批管理办法》等规定申请办理检疫审批手续,取得《中华人民共和国进境动植物检疫许可证》(以下简称《检疫许可证》),并将国家粮食质量安全要求、植物检疫要求及《检疫许可证》中规定的相关要求列入贸易合同。

因口岸条件限制等原因,进境粮食应当运往符合防疫及监管条件的指定存放、加工场所(以下简称指定企业),办理《检疫许可证》时,货主或者其代理人应当明确指定场所并提供相应证明文件。未取得《检疫许可证》的粮食,不得进境。部分质检局要求各油厂严格执行177号令,卸船之前必须取得检疫许可证,导致日照港和南京邦基等多条船滞港,具体情况如下:

日照港1月9日下午五点接市局通知:大豆买卖签订合同时间早于进口许可证签订时间的一律停止靠泊卸船,待处理状态,日照港锚地船:河南阳光、日照邦基、河南阳光、日照中纺、日照恒隆(高密待加工),目前锚地船期均受到影响。其中:1月2日日照中纺大豆已到港,但目前一直滞留港口等待卸货,该厂1-2月合同停止成交,已报量的合同也作废,只销售3-5月合同 。济宁工厂1月8日到一船大豆,因证书问题待卸中,预计1月20日卸船,高密刚到一船大豆待卸,南京邦基大豆船已到一个星期,等待卸货,预计2月初才能卸货,现有的豆粕合同到泰兴振华提货。

马来西亚棕榈油局(MPOB)公布月度报告表示,马来西亚2017年12月毛棕榈油出口量为1,422,928吨,2017年11月毛棕榈油出口量为1,354,373吨。

现货方面:今日(1月11日),沿海一级豆油主流价位在5630-5730元/吨,大多跌10-40元/吨,(天津贸易商5700-5710,日照贸易商5700,张家港贸易商5730,广州贸易商5630-5640)。

港口进口大豆及压榨

虽然上周油厂开机率有所下降,全国各地油厂大豆压榨总量1683750吨(出粕1338581吨,出油303075吨),较上上周的量1960650吨减少276900吨,下降14.12%,当周大豆压榨产能利用率为49.30%,较上周的57.41%减少8.11个百分点。但主要因胀库停机的较多,目前大多油厂豆粕库存供应充足,加上期货市场表现一般,近期饲料企业大多仍以随用随买为主,提货积极性也不高,油厂出货速度一般,令国内豆粕库存连续上升,截止12月31日,国内沿海主要地区油厂豆粕总库存量89.16万吨,较前期的87.33万吨增加1.83万吨,增幅2.09%,较去年同期52.96万吨增长68.35%,华东及华南地区豆粕供应仍较宽松,部分油厂已胀库停机,供应压力依然较大。

据Cofeed实时调查统计,2018年1月份国内各港口进口大豆预报到港124船808.89万吨,较12月份的907.75万吨下降10.89%,高于之前预期的780万吨,较去年同期的766万吨增长5.59%。2018年2月份最新预期590万吨,3月份最新预期700万吨。不过2-3月份离目前还较远,船期还可能会有变化。

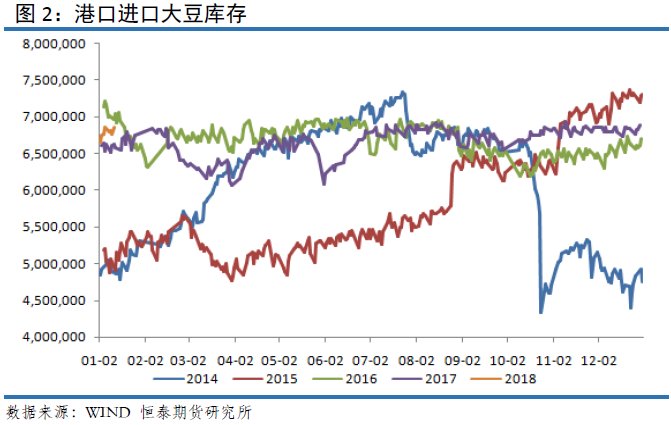

截止1月12日,当前国内港口进口大豆库存为685万吨,较上周增加近8万吨,上周港口库存报677万吨。总体分析,进口大豆库存处于相对高位。趋势上分析:国内港口进口大豆库存后市预计平稳,当前国内港口进口大豆库存基本保持在650-700万吨左右,后期进口大豆预计到港放缓,大豆库存难以上扬。

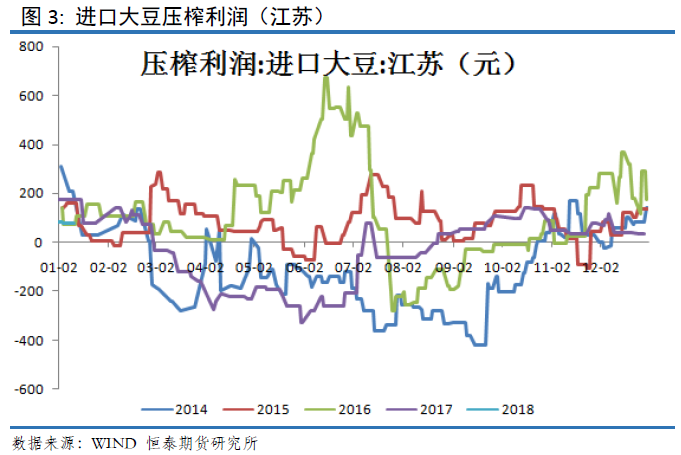

本周截止1月11日,国内油厂进口大豆压榨利润持平,当前江苏地区进口大豆压榨盈利为78元。近期部分油厂受进口转基因大豆进口受阻影响而被迫部分停机状态,CBOT大豆价格偏弱运行,同时人民币近期升值,油厂采购成本有所下降,油厂压榨利润保持得不错。

豆油供需

上周国内豆油库存压力也在释放,目前国内豆油商业库存总量164.87万吨,较上上周同期的164.3万吨增0.57万吨增幅为0.35%。豆油库存出现下降,但幅度一般。

进入1月份,各大经销商已经开始着手为春节备货做准备,包装油备货逐步展开,买家逢低入市补库,本周国内豆油成交进一步好转,且连连放量,据Cofeed统计,全国主要工厂散装豆油总量提高至157690吨,日均成交量提高至39423吨,相比之下,上周成交总量为113620吨,日均成交量22724吨。在此背景下,上周国内豆油库存压力也在释放,目前国内豆油商业库存总量164.87万吨,虽较上上周同期的164.3万吨增0.57万吨增幅为0.35%,但较上个月同期的168.5万吨降3.63万吨降幅为2.15%,较去年同期的88.67万吨增76.2万吨增85.94%。

2018年菜油首次拍卖,计划拍卖5.7万吨,实际成交5.3万吨,成交率91.89%。平均价为6254万吨,这些菜油分别为2011、2012、2013年度的菜油。从菜油拍卖来看,市场成交相对火爆,这说明目前油脂消费已经有所启动,在需求明显好转的情况下,油厂库存压力则有望不断减轻。

总体判断:近期原油大幅走强,油脂价格整体受到提振。油粕市场整体呈现油强粕弱格局。油脂前期已经探明阶段性底部,春节前夕有望再次确认。至于豆油,尽管库存依旧处于高位,但油脂整体有走强迹象,建议后市前低附近保持做多思路。

豆油技术分析

我们进行豆油1805合约技术分析,周K线分析,本周豆油期价在上周收出中阳线后,本周期价最高5822,未创新高,最低5722,周五报收5740,周度下跌1.48%。全周基本以震荡为主,最终收出带小上下影线的小阴线。周K线组合看,1805合约本周反弹受阻,短线趋弱。基于周K线组合看,短期期价走弱迹象,本周未见上冲,直接在上周的中阳线内震荡。短期分析,下周有继续下探的动能。

总结以及操作建议

我们进行豆油1805合约技术分析,周K线分析,本周豆油期价在上周收出中阳线后,本周期价最高5822,未创新高,最低5722,周五报收5740,周度下跌1.48%。全周基本以震荡为主,最终收出带小上下影线的小阴线。周K线组合看,1805合约本周反弹受阻,短线趋弱。基于周K线组合看,短期期价走弱迹象,本周未见上冲,直接在上周的中阳线内震荡。短期分析,下周有继续下探的动能。下周建议5650附近做多操作为主,5600止损,保持逢低做多思路。

恒泰期货研究所沈大尉

免责声明:

本报告由恒泰期货研究所制作,未获得恒泰期货股份有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。