恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:戴俊生 来源:恒泰期货研究所 时间:2018年02月02日

摘要

1月锌价在月末发力,再创十年新高,展望2月基本面仍将支撑锌价走强。从宏观面来看,当前经济仍处于扩张区间,PMI指数连续17个月位于荣枯线之上;央行临时流动性的安排以及定向降准为市场释放万亿流动性,资金利率下行。从供需面来看,18年有色去产能将加码,引发市场供应缺口扩大预期,低库存仍对锌价有强支撑;需求端,节后是开工旺季,用锌需求将如期展开。技术上LME多头净持仓增加,均线系统多头发散,预计2月锌价将延续1月上涨行情。

操作策略

在交易上,对于沪锌1803合约,可在近期回调时,逢低轻仓做多,入场价位控制在26400附近。

在今年的1月份,沪锌期货再创十年新高。从图1可以看到,受供应不断收紧的影响,沪锌1803合约1月上旬延续了去年12月的上行走势,再次突破10年新高;在此期间,美元指数连破三年新低,LME锌库存不断刷新历史新低,为行情的演变提供了一次完美的助攻。进入中旬后,人民币大幅升值刺激了国内进口量的不断攀升,三地逐步开始累库,下游补库周期结束,锌价从高位回落。但到了下旬,行情给看空的人一记耳光,1月25日的大阳线,似乎再次验证了多头的强势,周末消息显示LME库存继续走低,经济参考报表示2018年我国有色金属去产能将继续加码,1月29日期锌主力强势上涨3.32%再创十年新高。

最近公布的一系列经济数据显示宏观经济企稳回升势头比较乐观,市场资金利率开始逐步下行,春节前后的流动性将趋于宽松。

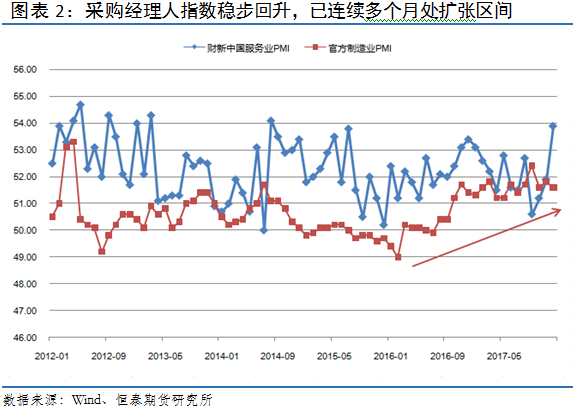

反映宏观经济运行情况的采购经理人指数自2015年底触底之后,近两年回升态势非常明显。特别是在2017年7月份之后,财新制造业采购经理人指数快速增长并超过采购经理人指数,在之后的六个月里延续了之前的上升势头,显示当前宏观经济企稳回升态势比较明显。

如图2所示,最新公布的2017年12月份官方制造业采购经理人指数为51.6,比11月份略有下降,虽然指数比11月略有下降,但是,官方制造业采购经理人指数已经连续17个月处于荣枯线上方。

相对而言,财新中国采购经理人指数的上升势头更为强劲。从图2可以看到,最近三个月,财新中国制造业采购经理人指数已经从51附近上涨至54附近,上升势头明显强于官方制造业采购经理人指数。

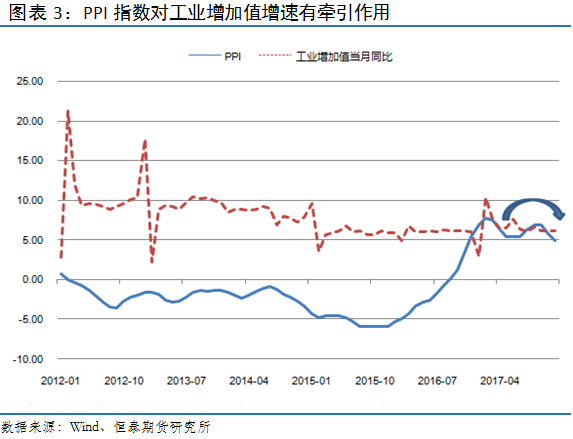

反映工业部门整体经济景气程度的高频数据显示,PPI同比增速已经连续一年处在5%以上,但2017年12月份的PPI增速首次跌破5%;工业增加值增速却小幅回升0.1个百分点。显然,如果后期没有PPI指数继续走弱,工业增加值增速预计难以维持回升态势。

从图3可以看到,从去年年初开始,工业增加值增速从最高点10.32%开始回落,6月份有过一次反弹,此后延续回落走势。与之相对应的是生产者物价指数在去年年初回落后,于三季度开始反弹,有色金属价格的上涨推动较大;12月份随着有色等商品价格的回落,PPI指数也开始回落。后期工业增加值指数能否延续回升趋势,还得关注PPI指数的走势。

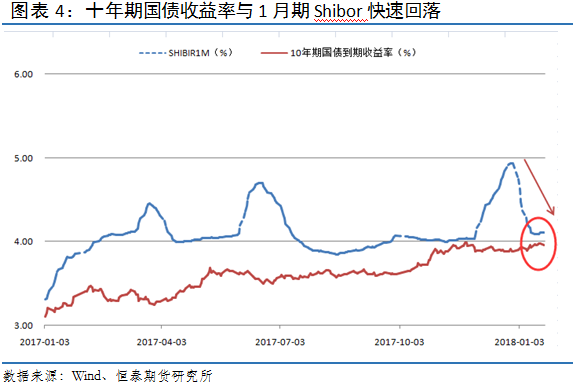

2017年末央行决定建立“临时准备金动用安排”,理论上2%的准备金率最多可以释放1.47万亿临时流动性,再加上新年开始的普惠金融定向降准将释放3000亿货币,春节前流动性应短期无忧,后期利率大概率将维持震荡走低的格局。

从图4可以看到,近期上海银行间市场1个月期拆借利率大幅走低,而10年期国债收益率也在近期高位逐步回落。这不仅表明政府通过降低逆回购中标利率取得了成效,也体现了市场流动性偏紧的状态正逐步缓解。

供应偏紧主导了2017年的市场行情。在2018年,虽然市场普遍担心该因素能否继续推动行情的发展,但是,随着政策的不断出台,市场的焦点会再次回到供给这个主线上来,任何超预期的进展都有可能会引起价格的强劲上涨。

据经济参考报报道,2018年去产能扩容结构生变,2018年煤炭去产能目标或与2017年持平,钢铁略降四成,炼化、建材、船舶制造、有色金属等多行业去产能力度则加码。分析来看,目前有色金属产能较高的几个品种集中在铝、锌、铜几个品种,如果2018年继续加码,那么届时国内产量将延续下滑的趋势。

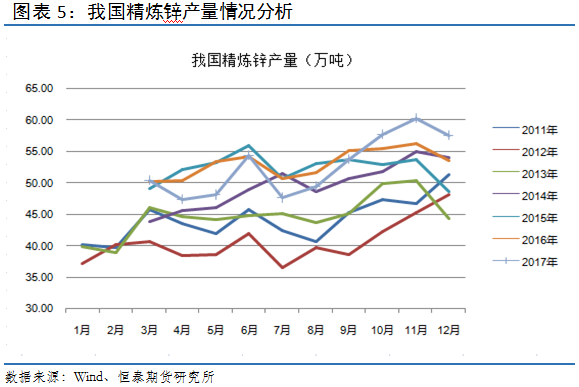

数据显示:我国12月份锌产量为57.6万吨,同比增长7.3%,环比下降4.48%,从图5中我们可以看出精炼锌的产量开始从高位回落,结合经济参考报的消息,未来有色行业去产能继续加码的话,预计后期国内产量将继续走低。

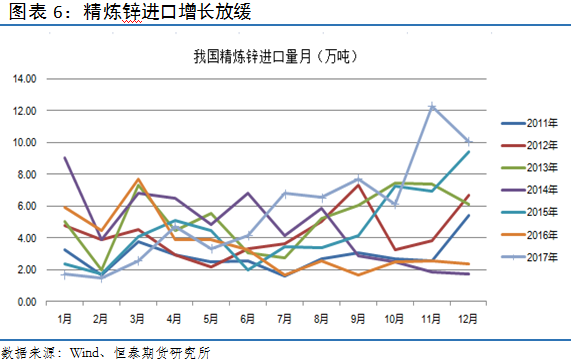

海关数据显示:中国12月精炼锌进口100845吨,同比增长329.38%,环比下降17.89%;2017年全年进口674789吨,同比增长58.98%;受国内环保限产的影响,国内冶炼厂停产导致锌产量的快速回落,从进口数据来看我国对进口锌的依赖度正逐步上升。

此外,人民币的升值也是促进锌进口增加的重要原因,自2017年10月以来,人民币兑美元持续升值,我国进口量不断增加,同时进口锌的流入量也持续增加,因此人民币的升值在一定程度上刺激了我国锌的进口量。

从图6中我们可以看出,2017年12月份我国精炼锌进口量开始回落,环比下降17.89%,一方面是受到进口盈利窗口关闭的影响;另一方面也是国内临近春节消费开始转弱。

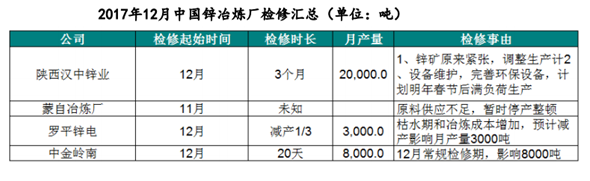

受锌矿供应短缺影响,12月份国内锌冶炼企业检修增加。据统计,中金岭南

、汉中锌业、蒙自矿冶和罗平锌电均有不同程度的检修计划。因现阶段锌精矿供应仍偏紧,部分冶炼厂下调生产计划;加之部分炼厂进行检修, 12月整体产量较11月有所下降。

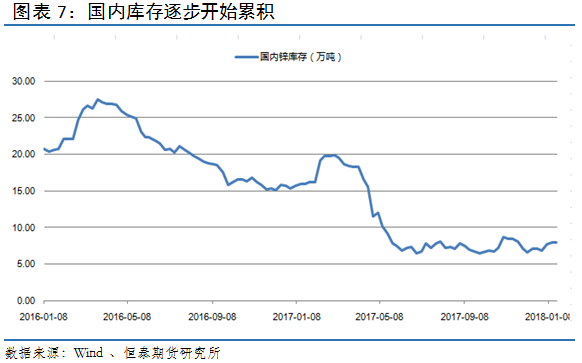

根据万得数据统计,截至1月29日国内锌锭社会库存为81553吨,与上周相比上涨2211吨。保税区库存目前已累计超过20万吨,高于2017年年初水平,库存累积给国内形成压力。临近春节,下游补库积极性走弱,消费进入淡季,后期国内库存大概率开始累积。

锌的需求主要在钢铁和乘用车。不过,在整个2月,特别是在春节之前,各个工厂将逐步进入休假之中。一直到节后,施工才会陆续展开。因此,在2月中上旬,需求很难出现较大变化。

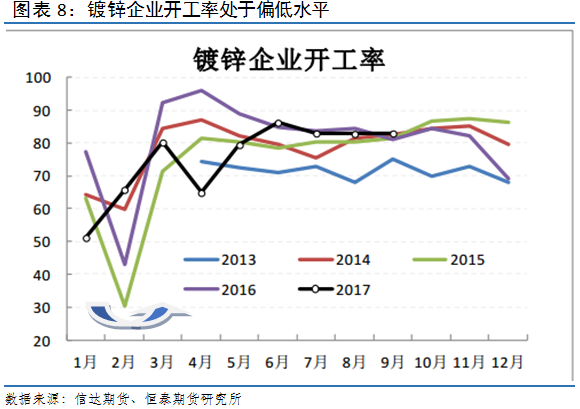

数据显示,截止1月29日国内镀锌开工率63.87%,周环比回升0.89%,短期镀锌开工率整体处于偏低水平,环保督查力度加大是主要因素。1月22日获悉,全国环境保护工作会议将于近期召开,会议将对今年环保工作作出具体安排部署。多位专家表示,污染防治仍是今年环保工作核心内容,“蓝天保卫战”则是重中之重。生态文明建设领域也将取得进一步突破,环保督查的力度也不会减弱。虽然2月中下旬是企业开工的旺季,但是受环保趋严影响,开工率大幅上升的可能性较低。

中国乘联会发布了12月全国乘用车市场运行情况。据数据显示,2017年12月中国狭义乘用车产量为261.24万辆,环比下滑0.3%,同比增长1.1%;2017年12月中国广义乘用车产量为266.64万辆,环比增长0.5%,同比增长1%。此外,2017年1-12月狭义乘用车累计产量为2433.22万辆,同比增长2.8%。

从图9中我们可以看出2017年我国乘用车月产量一直处于近五年的高位,其中新能源汽车的产量增速最快;随着我国新能源汽车的推广和普及,未来乘用车产量继续保持高增长。此外,2月份是每年产量的高峰期,届时镀锌板的需求将继续保持较快的增长。

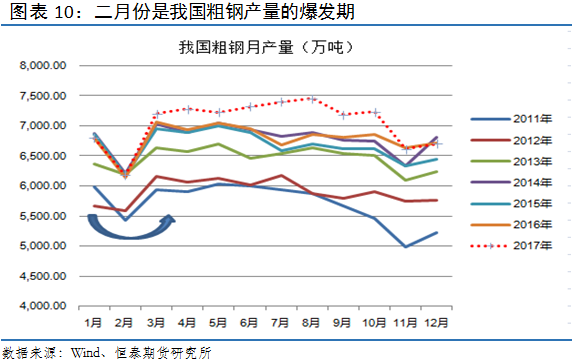

国家统计局最新数据显示,2017年12月全国粗钢日均产量216.3万吨,较2017年11月份下降1.9%;2017年1-12月我国粗钢产量83173万吨,同比增长5.7%。从图中我们可以看出2017年大部分时间我国粗钢产量都是出于六年高位的,尽管是需求淡季的12月份也是小幅回落,粗钢产量的增长将增加镀锌的需求。另外,从图中我们发现,2月中旬企业进入开工旺季,粗钢产量都会有快速的增长,因此,继续看好粗钢产量增长带来的镀锌需求。

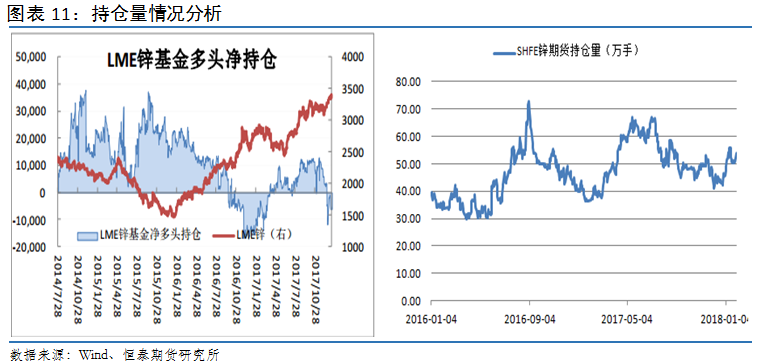

从图11可以看到,自2015年初雨来LME锌基金多头净持仓量一直处于稳步攀升的趋势,进入2017年净持仓上升的速度开始加快,截止目前LME锌基金多头净持仓量为3400手。从上期所的期货持仓量来看,18年初以来增仓幅度较大,截止1月30日期货持仓量为539130手,与月初相比增加了8.2万手,增幅超过16%。

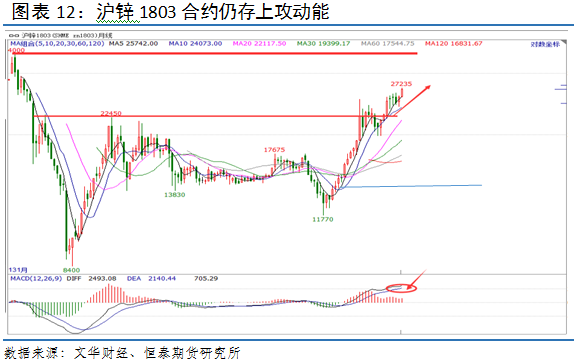

从沪锌1803合约的技术形态来看,1月份月线大概率继续收阳线,而且是穿头破顶之阳,本月锌价大涨近6%,成交量主要在下旬,基本面持续发酵推动市场做多热情,行情仍存在继续上涨的动能。从目前的技术指标来看,均线系统多头排列,MACD处于O轴上方多头发散,预示着未来价格将继续上涨。

1月锌价在月末发力,再创十年新高,展望2月基本面仍将支撑锌价走强。从宏观面来看,当前经济仍处于扩张区间,PMI指数连续17个月位于荣枯线之上;央行临时流动性的安排以及定向降准为市场释放万亿流动性,资金利率下行。从供需面来看,18年有色去产能将加码,引发市场供应缺口扩大预期,低库存仍对锌价有强支撑;需求端,节后是开工旺季,用锌需求将如期展开。技术上LME多头净持仓增加,均线系统多头发散,预计2月锌价将延续1月上涨行情。

在交易上,对于沪锌1803合约,可在近期回调时,逢低轻仓做多,入场价位控制在26400附近。

在2月份,我们判断是,沪锌在小幅回踩之后才会延续之前的强势上涨行情。但是,这样的判断也存在以下风险因素对我们的结论构成严峻的考验:

(1)2月份如果停产企业纷纷复产,将增加市场锌的供给量,从而对锌价上涨形成一定的压力。

(2)进入2月中下旬之后,如果需求的启动不如市场预期的那般迅速,则也会对多头的信心造成一定打击。

(3)目前国内锌的库存在逐步抬升,国内价格存在较大下行压力。如果后期大量由进口锌所引发的隐性库存增加将会对价格形成很大的压力。

执业编号:F3036062 恒泰期货研究所 戴俊生

免责声明:

本报告由恒泰期货研究所制作,未获得恒泰期货股份有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。