恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:戴俊生 来源:恒泰期货研究所 时间:2018年03月30日

摘要:本月铜价在中美贸易战及库存增加的背景下收跌4.83%,月末受国家下调增值税影响,铜价收复50000点,短期进入反弹;我们认为本次反弹有望延续,一方面是废铜进口受限,使得供应压力缓解;另一方面,下游消费开始回温现货市场成交转暖。从技术图形上来看,铜价在连续下跌后,受到60日均线支撑,操作上建议可轻仓参与反弹。

操作策略

对沪铜1805合约50000附近轻仓做多,止损49000,止盈51700。

3月28日,国务院总理李克强主持召开国务院常务会议,确定深化增值税改革的措施,进一步减轻市场主体税负。从2018年5月1日起,制造业等行业增值税税率将从17%降至16%,交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率将从11%降至10%。此外,工商业小规模纳税人年销售额标准统一上调到500万元,对于部分先进制造业、现代服务业企业和电网企业在一定时期内未抵扣完的进项税款予以退还。

上述三项措施,全年将减轻市场主体税负超过4000亿元,内外资企业都将同等受益。会议指出,此举是为进一步完善税制,支持制造业、小微企业等实体经济发展,持续为市场主体减负。这在一定程度上利好企业及制造业发展,对有色金属品种形成一定利好。

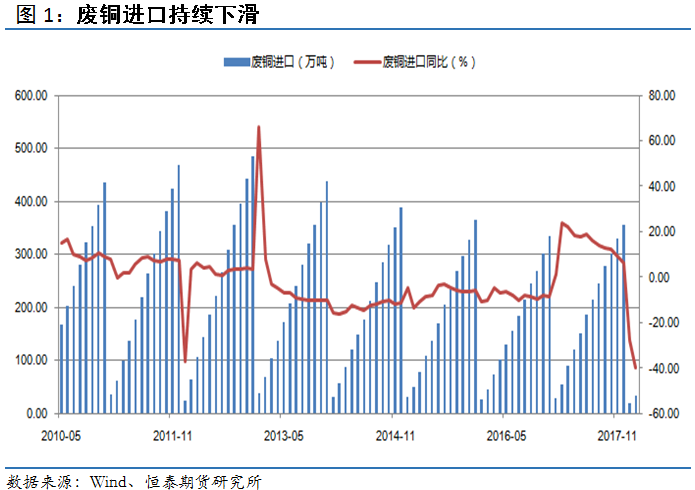

二、废铜进口下滑

2018年1月废铜进口量为199,909吨,在2017年1月对应春节的情况下仍同比下降27.52%,环比减少24.14%。目前由于废七类铜审批量大幅减少,1月废铜进口量同比应声大减27.52%,整个市场货源紧缺。预计废铜企业要等到下周才全面复工。

从去年四季度开始,废六类进口已经大幅增加, 1 月大幅增长 162.3%。提前 备货集中性进口是主要原因,尤其是江浙沪地区。根据预计,国内废铜增长有所加快,2018 年预计增长 10 万吨。据反映,海关对于废铜进口趋于严格,2 月份开 始进口量将持续下滑,可能开始出现阶段性偏紧。以 50%废六类进口估算,2018 年国内废铜供应量仍将减少 16 万吨。

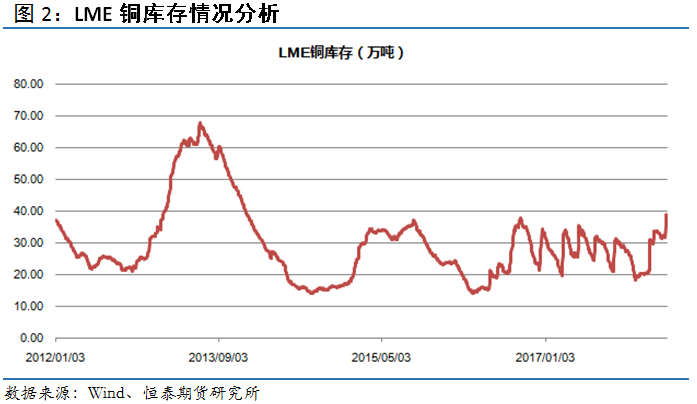

三、LME铜库存小幅回落

截至3月29日,LME的铜库存为383.075万吨,与上一日相比减少5100吨,涨势有所缓和,近期国内库存也出现小幅增长现象,国内外库存的增加是导致近期铜价下滑的主要因素。进入四月份,随着开工率的回升,库存有望回落。

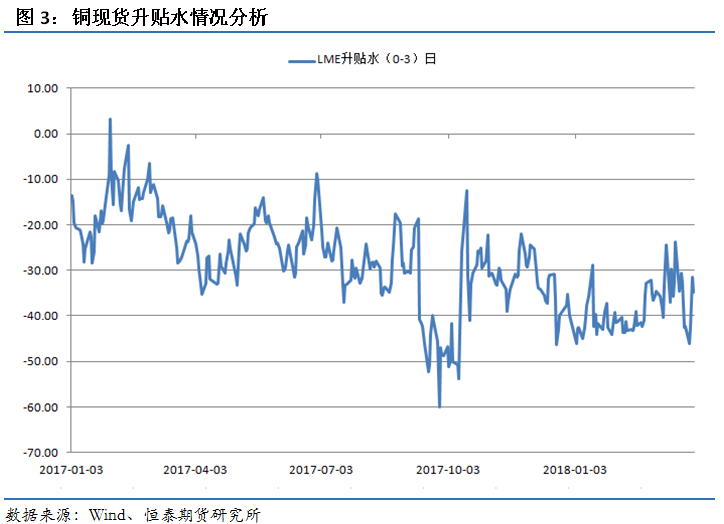

四、铜现货升贴水回升

今日上海电解铜现货对当月合约报贴水180元/吨-贴水120元/吨,平水铜成交价格49720元/吨-49780元/吨,升水铜成交价格49740元/吨-49820元/吨。沪期铜二连阳,保持重心上移态势,但当月依然承压5万元关口,持货商早市报价贴水180~140元/吨,吸引部分冶炼厂类大贸易商继续收货,规模性下游企业保持稳定接货。报价在大贸易商的询价氛围中,好铜率先快速收窄至贴水130元/吨,甚至贴水120元/吨,但由于今日为季末月末的最后结算日,资金因素仍制约了大部分的买兴,成交量仍旧较周初明显下降。平水铜报价表现稳定,但成交较早市仍明显受抑。隔月基差持平,表现稳定,后市现货贴水收窄趋势尚需等待价差的明朗化。

五、技术分析——短期进入反弹

下图是沪铜1805日线图,铜价在经过一个月的连续下跌后,短期迎来反弹,技术指标MACD从O轴下方开始拐头向上,铜价站上5日均线,短期开启反弹行情。

免责声明:

本报告由恒泰期货研究所制作,未获得恒泰期货股份有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。