恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:戴俊生 来源:恒泰期货研究所 时间:2018年04月26日

摘要

4月铜价一改3月下跌势头,震荡上行。铝、镍的上涨及空调产销两旺是推动行情发展的主要动力。5月宏观有望改善,一方面定向降准实施后将缓冲流动性偏紧的状态;另一方面,增值税率下调将带动工业生产回升。供应端,废铜进口增速继续下滑,近期罢工风险持续发酵,引发市场偏紧预期;需求端,夏季空调产量将继续保持快速增长,新能源电网投入保持增长势头。因此,宏观及供需矛盾有利于铜价在5月走出震荡上涨的行情。

操作策略

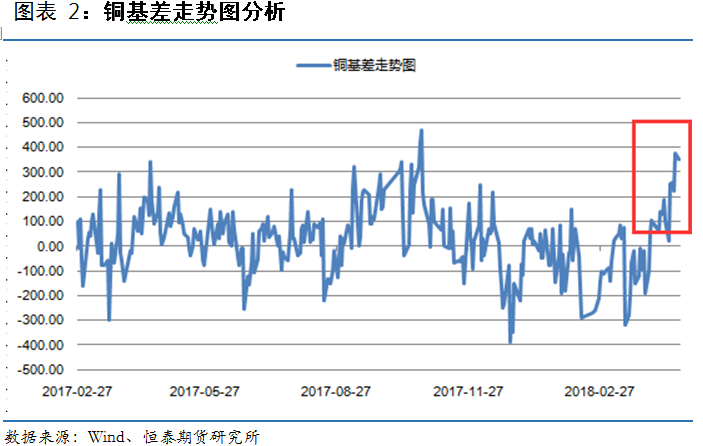

对于短线套利者,可在400点附近做空基差,等待基差修复至均值200附近。

对于中线布局者可在回调充分时做多沪铜1807主力合约,入场价位控制在50500附近,止损48500附近,止盈54500附近。

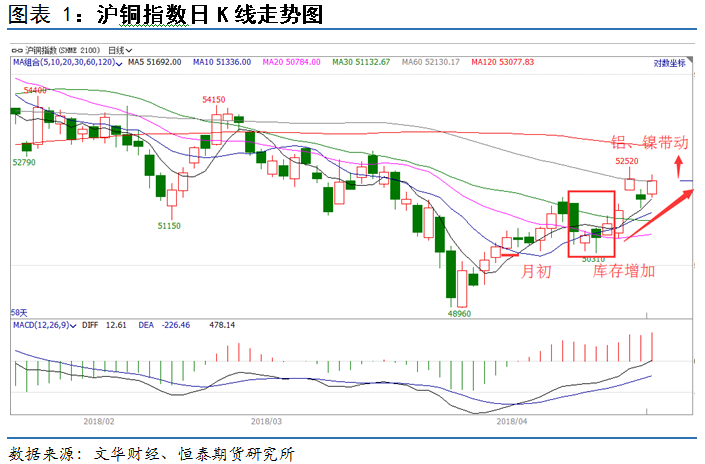

4月铜价走出单边上涨行情,基本修复3月份的跌幅。月初铜价在经过连续1个月的下跌后迎来了反弹行情,此时铜库存也开始去化,下游企业开工回升;到了中旬LME铜库存小幅增长,对价格形成压制,但是受到废铜进口限制的影响,国内价格仍有较强支撑;中下旬,铝、镍的上涨带动铜价直线上涨突破52500点,短线走强。5月份是消费的旺季,预计价格仍将偏强运行。

从近两年铜的基差走势来看,大部分处于-200-400这个区间内运行,但是进入2017年10月份以后,由于国内库存振幅变大,现货升贴水波动也增加;今年3-4月份由于国内库存去化进度较慢,期货远月贴水较大,5月份企业开工率将明显回升,届时基差有望得到修复,期货深贴水将得到修复。

数据来源:Wind、恒泰期货研究所 |

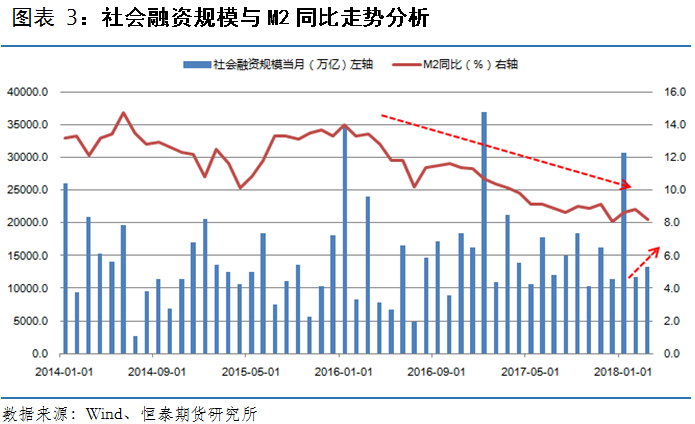

3月社融增量1.35万亿元,不同口径的社融同比增速延续回落趋势。官方社融同比增速从11.2%降至10.5%,考虑地方政府债券置换、ABS在内的广义社融同比增速从12.4%降至11.6%。“结构性去杠杆”在融资结构里面体现为表外融资持续萎缩、表内融资相对稳定。经济增长承压,不过表内融资增速的趋稳将减少对经济增长的负面影响,这也是宏观杠杆稳中有降的前提和保障。

3月M2同比增速降至8.2%,低于预期。企业存款增长乏力,同比增速降至历史低位,从结构来看,企业活期存款同比降幅较大,M1同比增速回落也有所体现,需要关注企业定期存款占比回升的迹象。银行吸收存款压力仍大,但二级市场流动性与超储率回升更为相关。

就在社会融资规模与M2增速双双走弱的节点,4月17日晚间,央行决定,从4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的MLF。这体现了央行在货币政策中继续实行稳健中性的意向,因此在5月份整体市场资金面会呈现出宽松的状态。

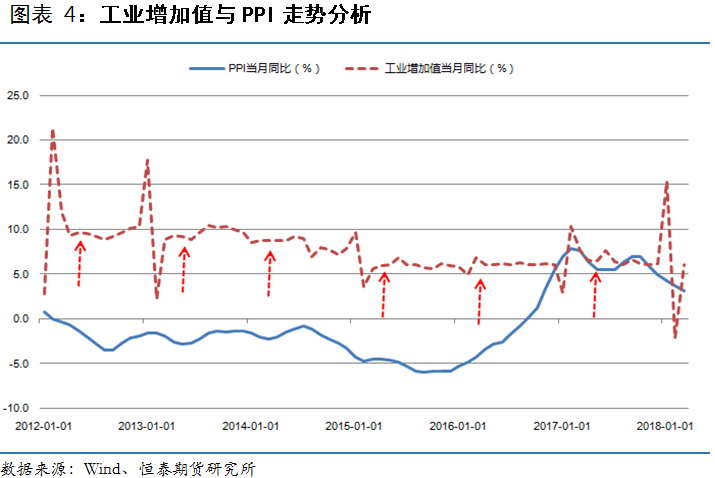

2018年3月份,规模以上工业增加值同比实际增长6.0%,比1-2月份回落1.2个百分点;环比增长0.33%;一季度,规模以上工业增加值同比增长6.8%。生产者出厂价格(PPI)同比上涨3.1%,环比下降0.2%;一季度,工业生产者出厂价格(PPI)同比上涨3.7%,工业生产者购进价格同比上涨4.4%。

反映工业部门整体经济景气程度的高频数据显示,PPI已经连续五个月下滑,而工业增加值的数据在3月出现明显的上涨;两者出现了背离的现象,表明市场供应增加,而下游需求不振。但是我们研究了近6年的数据发现,5、6月份是传统的旺季,这个时候工业增加值与PPI有着默契的同向上行走势,我们认为在5月开始执行下调增值税率的背景下,今年的回升也不会例外。因此,5月份我们看好两者的上扬走势。

世界金属统计局(WBMS)2月21日在其网站上公布的数据显示,2017年1-12月全球铜市供应短缺21.26万吨,2016年全年短缺10.20万吨,缺口有扩大迹象。造成供应缺口的原因多种多样,罢工就是其中重要的一种。据不完全统计, 2017 年罢工矿山有全球第一大矿山-必和必拓旗下智利 Escondida 铜矿、美国自由港迈克墨伦铜金公司印尼铜矿 Grasberg 以及美国自由港迈克墨伦铜金公司旗下的秘鲁最大的铜矿 Cerro Verde 罢工,已经造成共计 31 万吨铜精矿的减量。

4月25日,必和必拓旗下位于智利的Escondida铜矿的工人联合会表示,工会在与管理层的早期合同谈判中没有取得任何进展。从目前的情况来看,在6月开始的正式谈判之前,双方应该不会达成任何协议。2017年,由于未能达成劳工协议,该矿去年罢工长达44天,引发全球铜市震荡。从历史来看,每当铜价从底部上涨后,都会伴随着罢工的产生,因为当铜价很低时企业就会压缩用工成本,但是铜价上涨后工人就希望获得铜价上涨的红利,这样劳资纠纷就会产生。

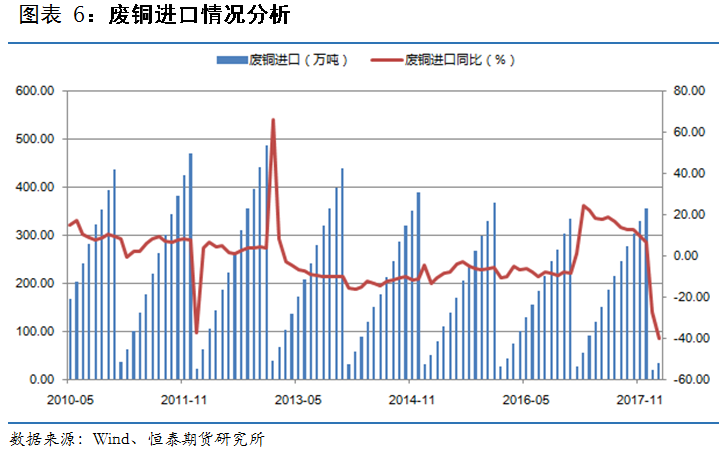

4月23日海关数据显示,中国3月废金属进口量较去年同期减少24.6%至57万吨,因对固体废物进口的限制措施正式生效。数据亦显示,中国3月废铜进口量为22万吨,2月春节因素,环比上升69.5%,同比下降38.5%,今年1-3月累计同比下滑近40%。目前来看,废铜供给不容客观。目前我国对环境保护的重视程度越来越高,环境保护税推出后将进一步减少废金属进口的批文,预计5月份废铜进口将维持减少的状况。

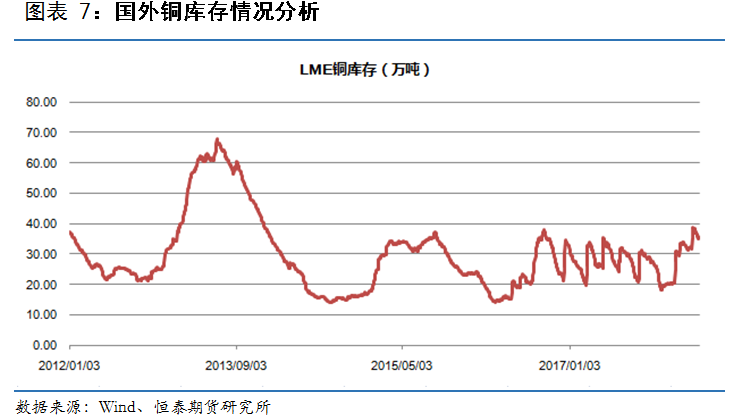

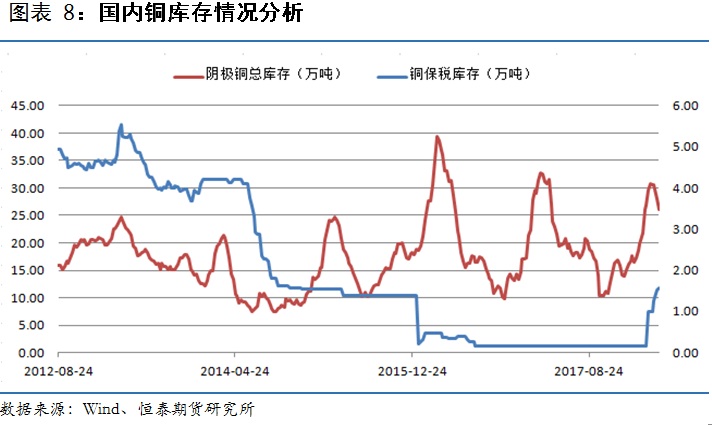

截至4月20日LME库存为335375吨,与4月初相比下降了29650吨,整个4月份LME的库存都处于累积后的去化阶段;国内阴极铜的总库存在10月份出现了探底回升的走势,进入2月份季节性的累库期,库存增加比较明显,但是进入4月份下游开工回升,库存也开始回落,3月初至今下降了44468吨; 5月份是企业开工旺季,库存有望继续回落。

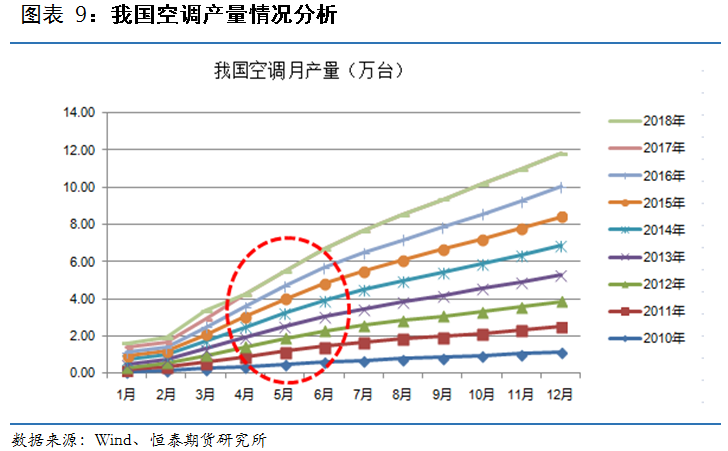

由于国家环保政策的实施,北方“煤改电”的落实力度在不断加大,目前天津和北京已经有大量的居民将冬季取暖的方式换成了空调。国家统计局最新数据显示,3月空调产量为2019万台,同比增长8.4%;1-3月空调累计产量为4853.6万台,同比增长13.6%。空调销量的大幅增长,助推了铜箔片的需求。随着夏季的到来,5月份是空调产销两旺时节,尤其是南方的需求增长比较明显;下图中我们可以看出,5-6月份空调的产量增长还是比较明显的,因此,对于用铜需求我们认为会保持较快的增长。

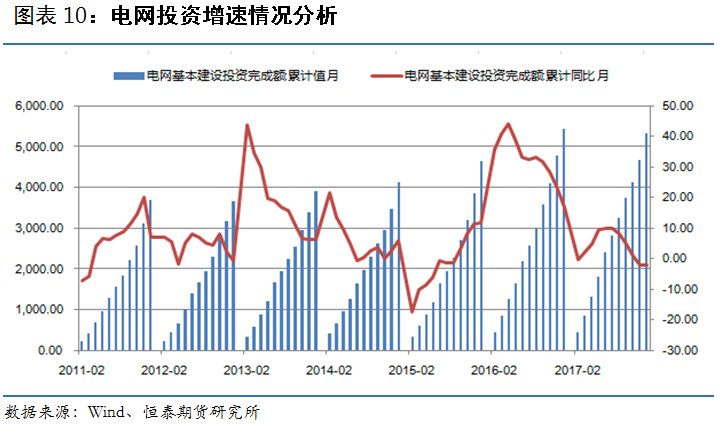

1-12 月,2017 年全年电网基本建设投资完成额累计为 5314.67 亿元,同比下降 2.15%, 为 2012 年来的首次年度下降。目前来看, 电网投资增速显著放缓,对铜杆消费形成一定拖累。此外,西安电缆事件及环保要求趋严,使得订单向大中型企业集中,未来行业集中度将进一步提升。2018年来看,在“ 十三五”规划中,已经将新能源发电作为主要的新增项目,相比火电,新能源发电厂具有更高的用铜密度,大约为火电的 3-4 倍,更高的用铜密度有利于增加用铜。预计 2018 年电力行业用铜保持稳定。

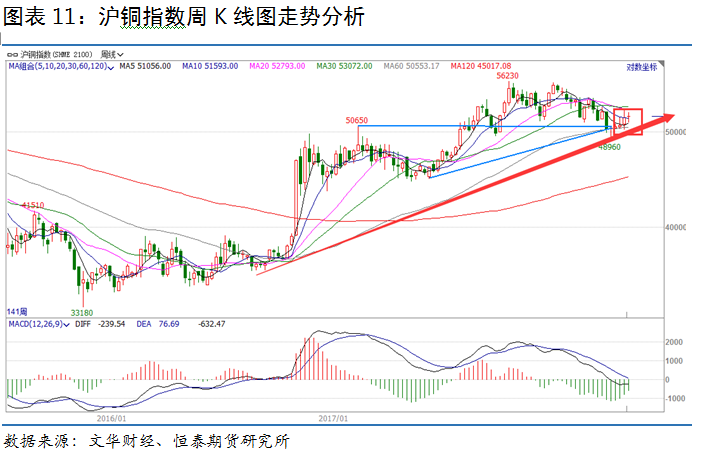

从目前沪铜指数的周线走势图来看,铜价在经历了3月份的下跌后,4月份开始反弹,目前市场已经基本消化了顶背离的走势。从图形上看51000点附近不仅是趋势线的下沿,而且是震荡区间的下沿,这个位置会有较强的支撑;从指标走势看,长周期均线系统仍处于上行过程中,如果未来价格能在50000点附近支撑柱,后期突破56230是大概率事件。

4月铜价一改3月下跌势头,震荡上行。铝、镍的上涨及空调产销两旺是推动行情发展的主要动力。5月宏观有望改善,一方面定向降准实施后将缓冲流动性偏紧的状态;另一方面,增值税率下调将带动工业生产回升。供应端,废铜进口增速继续下滑,近期罢工风险持续发酵,引发市场偏紧预期;需求端,夏季空调产量将继续保持快速增长,新能源电网投入保持增长势头。因此,宏观及供需矛盾有利于铜价在5月走出震荡上涨的行情。

对于短线套利者,可在400点附近做空基差,等待基差修复至均值200附近。

对于中线布局者可在回调充分时做多沪铜1807主力合约,入场价位控制在51000附近,止损48500附近,止盈54500附近。

近期,行情的主要风险在于:

(1)央行进行加息,使得商品市场整体走弱,铜价承压下行。

(2)中美贸易战加剧,增加对华制裁,市场情绪继续走弱,会对商品价格形成冲击。

(3)由于十九大提出要加强房地产调控, 5月份房地产开工率大幅降低,也会对多头造成一定的打击。

免责声明:

本报告由恒泰期货研究所制作,未获得恒泰期货股份有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。