恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:戴俊生 来源:恒泰期货研究所 时间:2018年05月11日

摘要

受河南等地环保影响本周铝价冲高回落,沪铝收涨0.2%。目前从供应端来看,二季度企业复产逐步增多,电解铝产能回升比较明显,但是消费旺季使得库存从高位回落;俄铝事件影响正逐步退去,铝价回归基本面影响因素,下游地产需求仍有待验证,新能源汽车的产量增长对需求有支撑。整体来看,基本面处于弱平衡状态,铝价后期或将维持弱势运行。

操作策略

沪铝主连原有空单可以持有,新单可以在1807合约14800附近轻仓做空,止损15000附近,止盈14400附近。

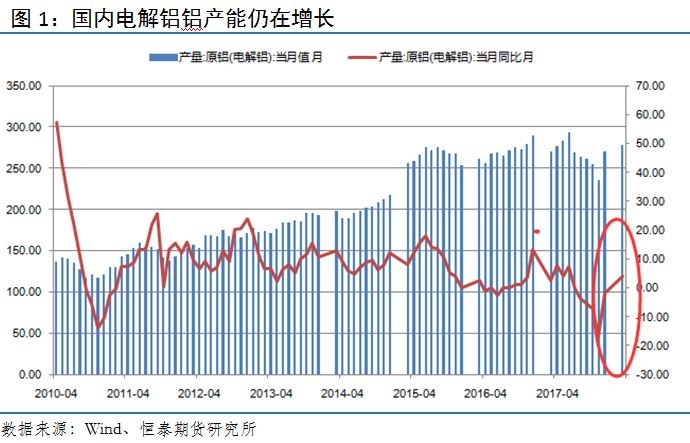

一季度受到春节以及环保影响,企业开工有所下滑,部分关停的厂仍处于停产状态;二季度随着供暖季的结束,企业逐步开始复产,开工率将逐步回升,预计氧化铝产能将得到释放,目前库存压力仍然较大。

根据数据,3月国内原铝产能为277.5 万吨 ,同比增长4%,创8个月以来的最大涨幅。5月份作为消费和开工的旺季,产能或将继续维持扩张的态势,整体供应将会维持增长的状态。

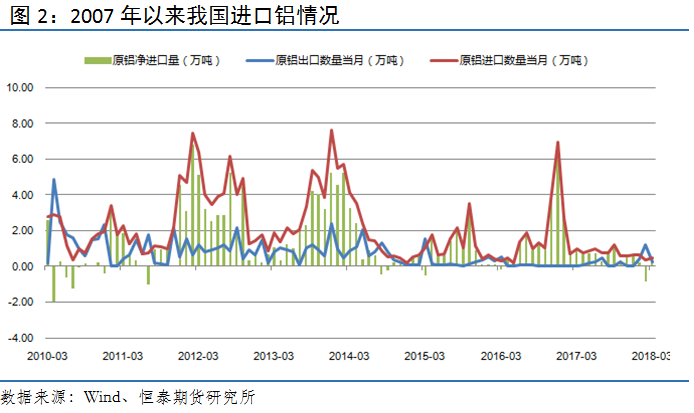

3月份,我国原铝净进口0.26万吨;与上月相比增长0.01万吨影响相对比较小。 国内由于原铝出口征收15%关税, 进口需要征收13%的增值税,使得境内外原铝市场相对割裂。进出口量占比较小,对国内整体供需基本无影响。

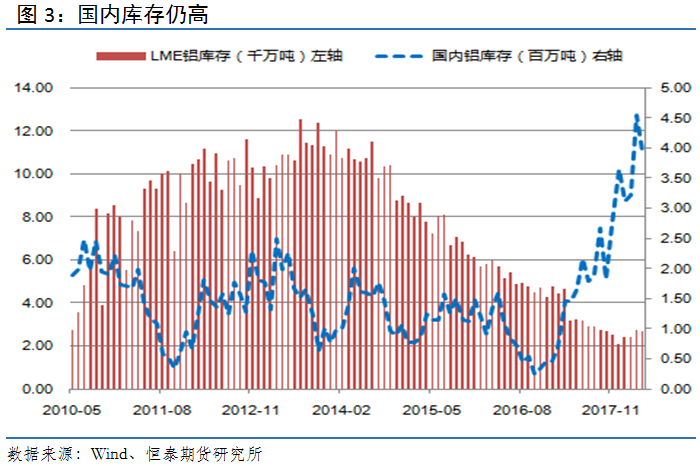

截止4月,LME的铝库存为26697975吨,与3月份库存相比减少50.9万吨,趋势来看,仍处于历史低位;国内铝库存为3946791吨,与3月的库存相比减少58.7万吨吨,与3月份相比有明显的回落;总体来看,铝库存呈现出内高外低的格局,国内库存能否下降一方面寄希望于供给侧改革;另一方面要看下游需求能否好转?因此后期价格上涨压力仍然比较大。

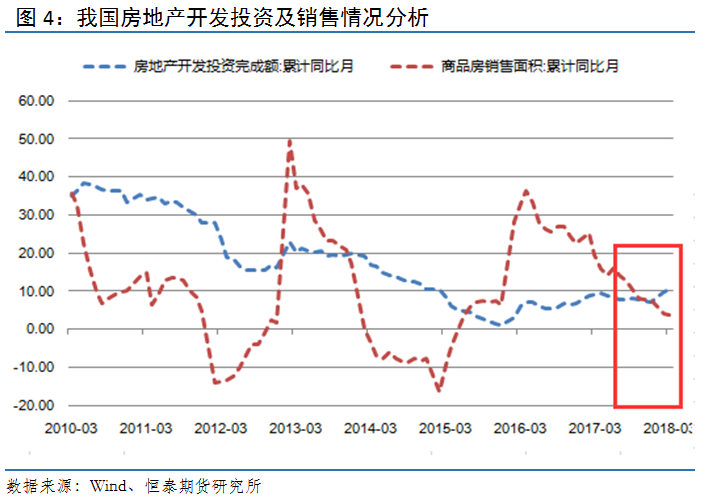

3月份,我国房地产投资完成额同比增长10.4%,商品房销售面积累计同比增长3.6%增速明显放缓。我们通过对比近8年数据发现销售面积的增速往往领先于投资增速2个月的时间。因此,预计5、6月份房地产投资增速可能会出现下滑。今年两会我国对于房地产仍然坚持调控目标不动摇,力度不放松,并将进一步夯实地方政府主体责任;加快建立多主体供给、多渠道保障、租购并举的制度;从而建立完善差异化的调控政策体系。可以看出未来我国房地产仍将坚持调控不放松的政策,之前快速增长的时代已经过去了。

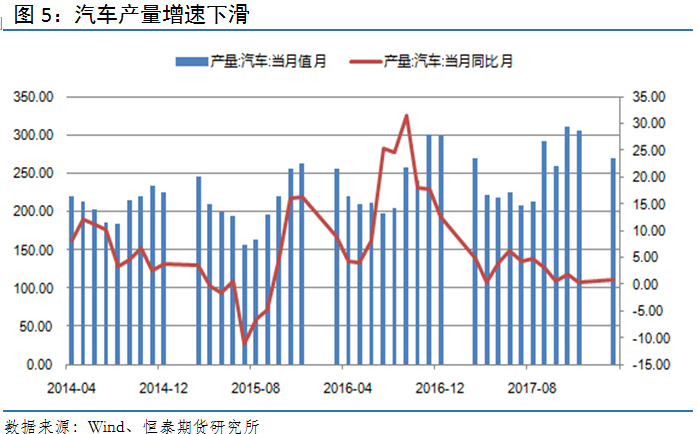

从汽车市场来看,2018 年3月汽车产量270万 辆,同比增长0.9%,增长较快的部分主要是新能源汽车的增量。随着 2018 年乘用车购置税减半政策的退出,汽车产量尤其是小排量乘用车或受到一定冲击,总的来看,汽车行业或难再像 2016/2017 年一样表现亮眼。这意味着汽车对于铝的消费量带动作用将减弱,不过另一方面我们必须注意到汽车轻量化的持续进行,使得单辆汽车的用铝量在逐步增加,也就是说汽车行业用铝量仍呈现增长态势,只是增速将放缓。

下图是伦铝周线走势图,从图中我们可以看出铝价在经过连续三个月的反弹之后,最近两周出现明显的回落现象,技术指标MACD在O轴上方死叉发散,空头情绪较浓,预计未来铝价仍有下行压力。

免责声明:

本报告由恒泰期货研究所制作,未获得恒泰期货股份有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。